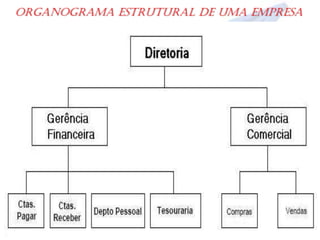

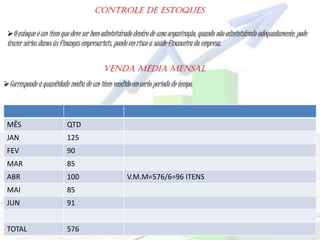

O documento descreve as responsabilidades e relacionamentos do Administrador Financeiro em uma empresa. Ele deve ter boa comunicação com a diretoria e outros departamentos como Recursos Humanos, Contabilidade, Produção e Comercial. Também discute a importância de administrar estoques de forma adequada para manter a saúde financeira da organização.