Baixar para ler offline

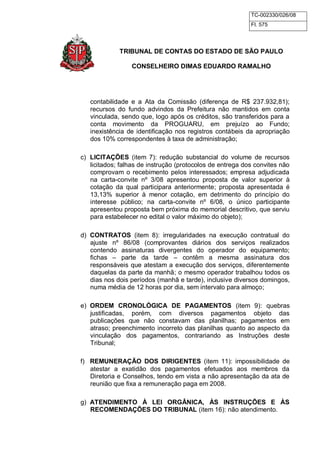

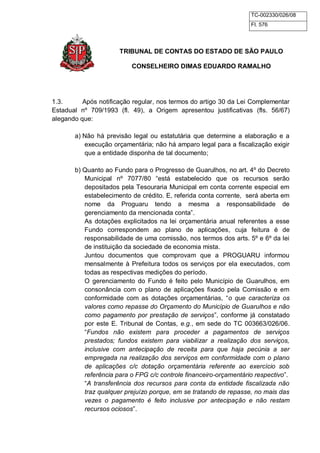

Este documento resume um relatório do Tribunal de Contas do Estado de São Paulo sobre as contas anuais de 2008 da PROGUARU. O relatório apontou irregularidades como prejuízo de R$ 6,1 milhões, endividamento elevado e falhas em licitações e contratos. A PROGUARU apresentou justificativas, mas o Tribunal opinou pela irregularidade das contas devido ao prejuízo e problemas financeiros.

![Aco 1830-2007-tp[1]](https://cdn.slidesharecdn.com/ss_thumbnails/aco-1830-2007-tp1-100829164335-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)