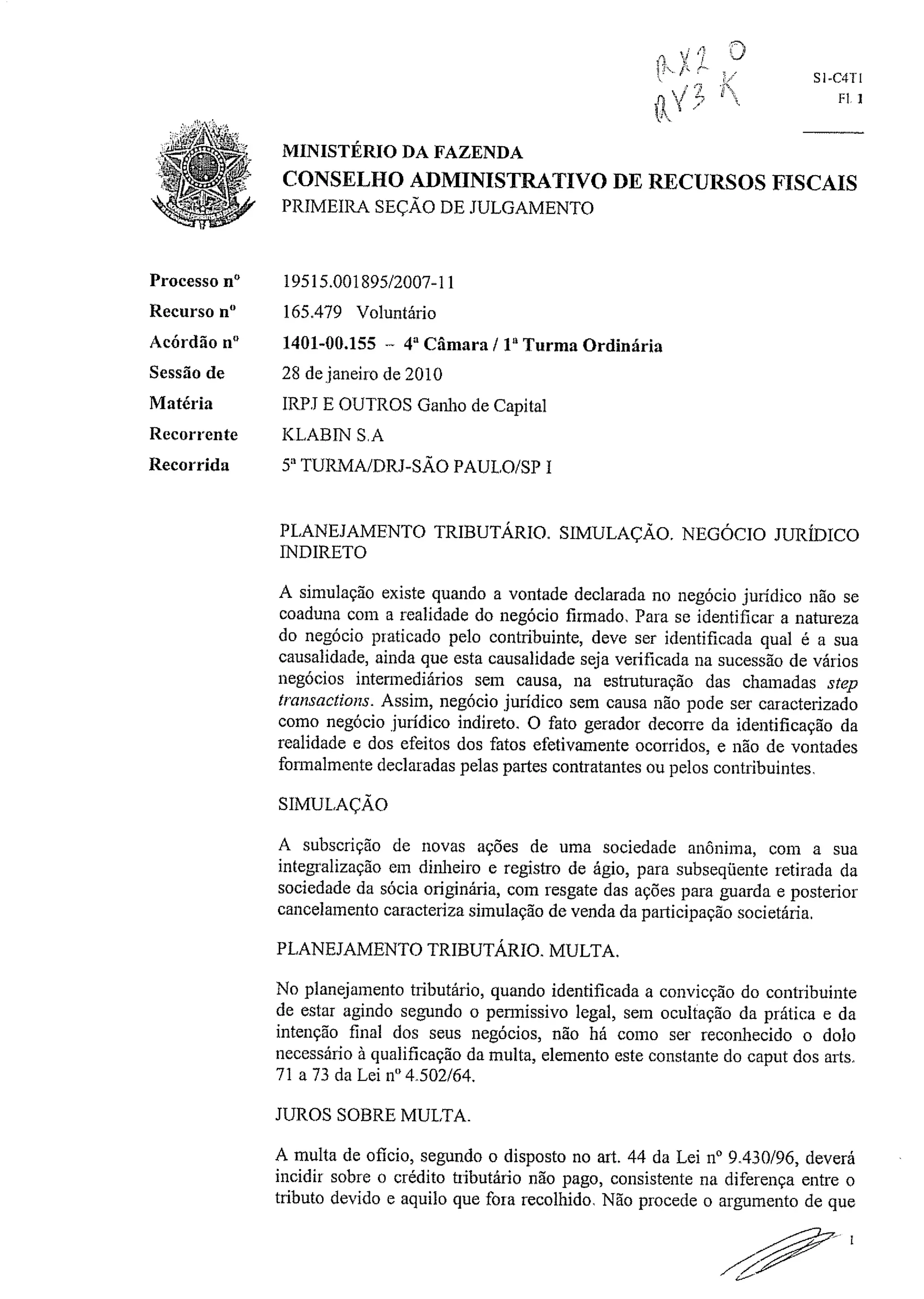

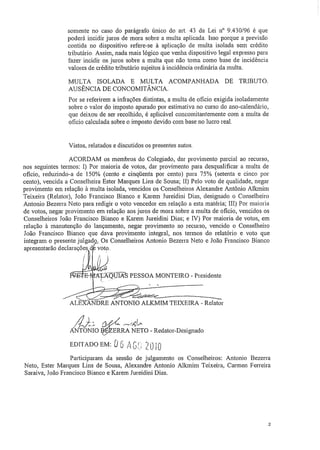

O documento descreve uma reestruturação societária realizada pela Klabin S.A que envolveu a transferência de ativos para uma nova empresa, Riocell S.A, e posterior venda da participação na Riocell para outra empresa. O Fisco enxergou a operação como simulação para evitar tributação sobre ganho de capital, enquanto a Klabin alega ter sido um planejamento tributário lícito. O CARF julgará se houve sonegação fiscal ou elisão lícita.