Baixar para ler offline

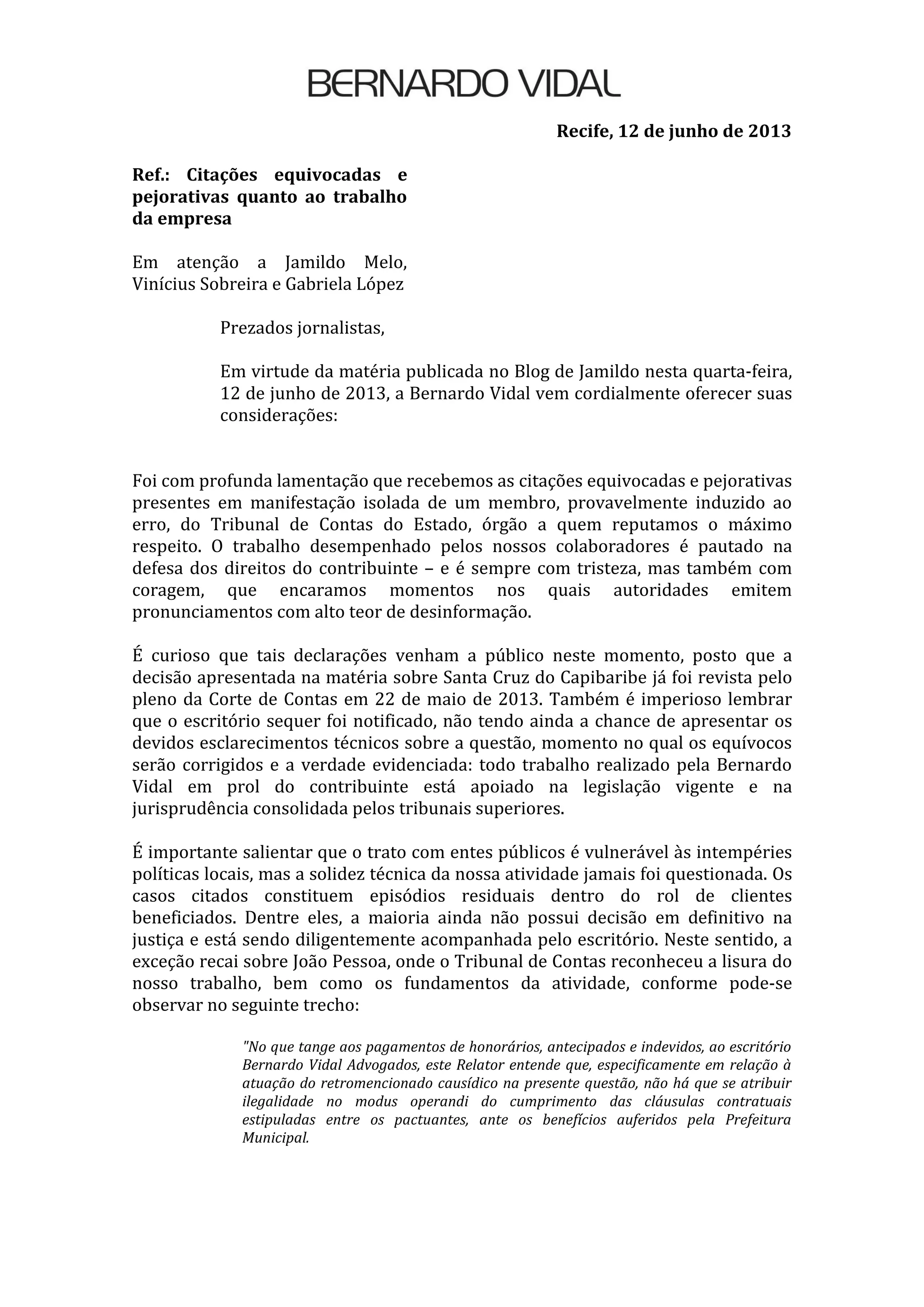

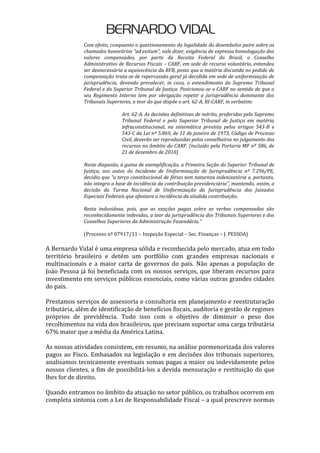

A empresa Bernardo Vidal expressa sua indignação por citações equivocadas em um blog referente ao seu trabalho, afirmando que seus serviços são pautados na defesa dos direitos do contribuinte e respeitam a legislação vigente. A empresa destaca que suas ações foram reconhecidas pelo Tribunal de Contas e que atua em conformidade com jurisprudências dos tribunais superiores, visando a restituição de valores indevidos pelos clientes. Além disso, enfatiza a importância de sua atividade para a educação fiscal e a melhoria da gestão pública no Brasil.