Baixar para ler offline

![10 Contabilidade Gerencial

:: Valores a pagar 2.000,00

:: Caixa 2.000,00

De posse dessas informações, o Frei Lucca Paccioli começou a refletir sobre o significado daquela

lista. Logo percebeu que aquela lista continha os valores de todos os Bens, Direitos e Obrigações

do Convento. Dessa forma ele chegou a um dos conceitos mais importantes da Contabilidade: o

patrimônio da entidade.

A Contabilidade expandiu sua utilização para instituições como a Igreja e o Estado, sendo muito

importante no desenvolvimento do Capitalismo, porém as informações ficavam restritas aos donos dos

empreendimentos, uma vez que os livros contábeis eram considerados sigilosos.

O único objetivo da contabilidade nessa época era informar ao dono do negócio qual o lucro obtido

numa empreitada comercial. Somente com o desenvolvimento do mercado acionário a contabilidade

passou a ser considerada como um importante instrumento para a sociedade, as sociedades anônimas.

Hoje, a Contabilidade tornou-se essencial porque com ela foi possível apresentar demonstrações

contábeis e divulgações adequadas e esclarecedoras à opinião pública e acionistas.

Principais conceitos contábeis

Depois de percebermos como Frei Lucca Paccioli investigou e constatou um dos principais

conceitos contábeis, está na hora de conhecermos outros conceitos da Ciência Contábil.

Contabilidade

[...] a Contabilidade é uma ciência do grupo das chamadas ciências econômicas e administrativas.

A Contabilidade registra, estuda e interpreta (analisa) os fatos financeiros e/ou econômicos que afetam a

situação patrimonial de determinada pessoa, física ou jurídica apresentando-se ao usuário (pessoa que tem

interesse em avaliar a situação da entidade) através das demonstrações contábeis tradicionais e de relató-

rios de exceção, específicos para determinada finalidade. (GRECO; AREND, 1997, p.11).

O Primeiro Congresso Brasileiro de Contabilidade, realizado na cidade do Rio de Janeiro, de 17 a 27

de agosto de 1924, formulou um conceito oficial para Contabilidade: “Trata-se de uma ciência que estuda

e pratica as funções de orientação, de controle e de registro relativas à administração econômica”.

Objeto da Contabilidade

Podemos dizer que o objeto da Contabilidade é o patrimônio e, registrando todas as transações

que acontecem na entidade por meio dos lançamentos contábeis, possibilitará obter informações sobre

a variação da composição de bens, direitos, obrigações, formação de lucro ou de prejuízo no período

apurado, tanto fisicamente quando monetariamente.

As informações contábeis devem inspirar confiança e segurança aos usuários, com agilidade. As

informações devem respeitar o nível de conhecimento de quem se destina, pois somente dessa forma

será possível utilizá-las para a tomada de decisão.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A,

mais informações www.iesde.com.br](https://image.slidesharecdn.com/contebilidadegerencialcapitulo1-100805155949-phpapp01/85/Contebilidade-gerencial-capitulo1-2-320.jpg)

![Elementos de Contabilidade Gerencial 19

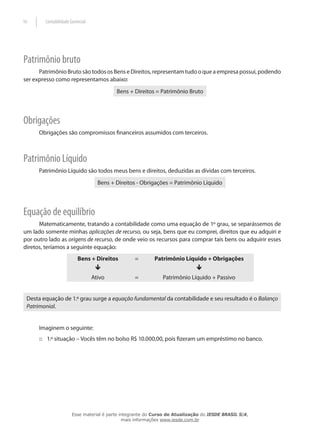

A lógica do balanço patrimonial

As legislações pertinentes à contabilidade mencionam demonstrações financeiras para o controle

empresarial, ou seja, o resultado econômico da atividade contábil.

Demonstração Financeira – Lei 6.404/76

Balanço patrimonial, utilizando a moeda nacional como padrão de medida, demonstra a situação

patrimonial de uma empresa, com ou sem fins lucrativos, em determinado momento, apresentando o ativo,

o passivo e o patrimônio líquido, sempre sob valores históricos, ou seja, valores da época do lançamento. No

balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de

modo a facilitar o conhecimento e a análise da situação financeira da companhia. (Art. 178 da Lei 6.404/76).

Art. 1º São procedidas as seguintes alterações na NBC T 3 – Conceito, Conteúdo, Estrutura e Nomen-

clatura das Demonstrações Contábeis, aprovada pela Resolução CFC 686/90 e alterada pela Resolução

CFC 847/99:

[...]

3.2.1.1. O Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e

quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade.

(NBC T 3)

Ativo

É o conjunto de bens e direitos da entidade. São itens positivos do patrimônio. Por convenção,

todos os elementos do ativo acham-se discriminados no lado esquerdo do balanço patrimonial. Também

conhecido como Patrimônio Bruto, representa as Aplicações de Recursos da empresa.

A ordem das contas no ativo obedecem ao grau de liquidez, ou seja, são apresentadas primeiro as

contas que mais rapidamente são convertidas em dinheiro (de cima para baixo).

Passivo

São as obrigações, isto é, as quantias que a entidade deve a terceiros. São as dívidas da Empresa,

representando os Capitais de Terceiros e Origens de Recursos. Por convenção, todos os elementos do

Passivo, estão discriminados no lado direito do balanço patrimonial.

No passivo são dispostas as contas em ordem decrescente de prazo de pagamento. Assim sendo,

as contas com vencimentos anteriores ficam mais acima.

Patrimônio Líquido

É a diferença entre o Ativo e o Passivo de uma entidade, em determinado momento. Representa

os valores que efetivamente pertencem à empresa. É o quarto grupo dos elementos patrimoniais que,

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A,

mais informações www.iesde.com.br](https://image.slidesharecdn.com/contebilidadegerencialcapitulo1-100805155949-phpapp01/85/Contebilidade-gerencial-capitulo1-11-320.jpg)

Este capítulo aborda conceitos fundamentais da contabilidade como patrimônio, bens, direitos e obrigações. Explica que o patrimônio é composto por bens, direitos e obrigações e como é classificado o capital social, se é próprio ou de terceiros.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)