Baixado 70 vezes

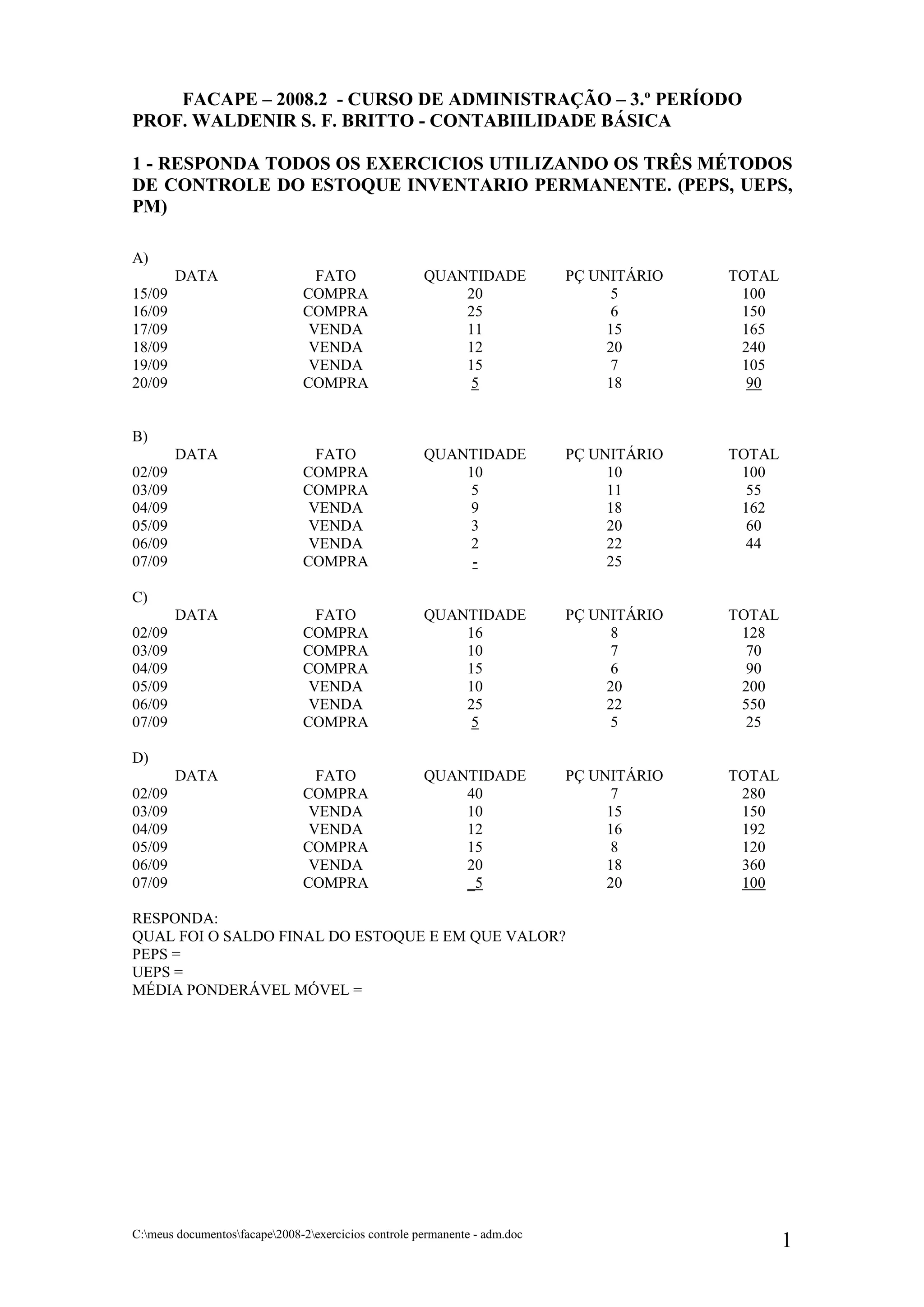

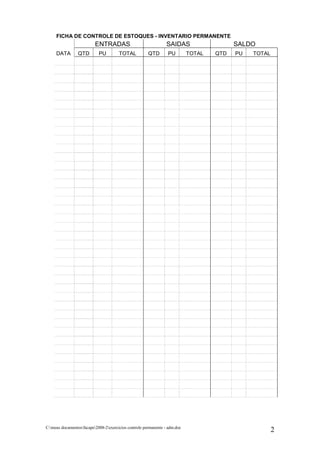

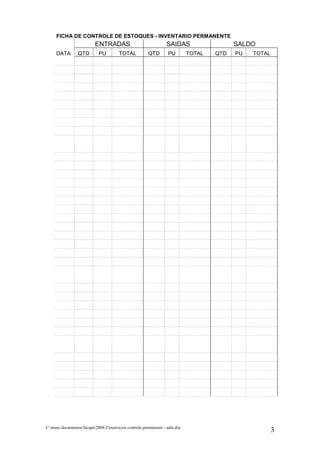

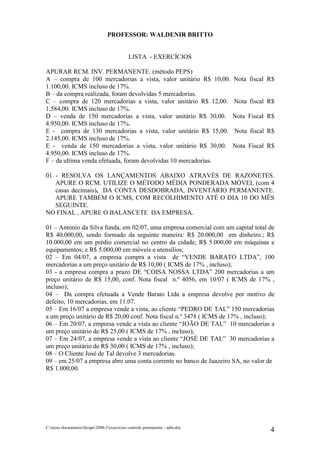

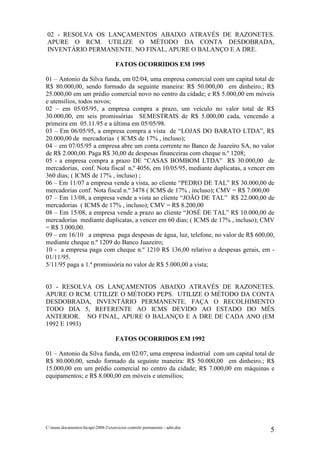

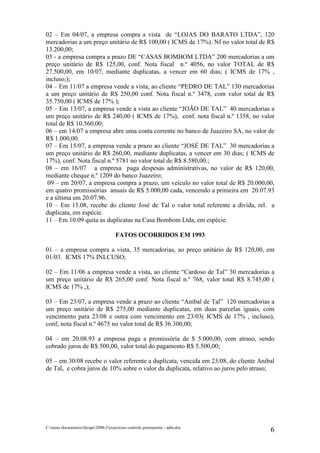

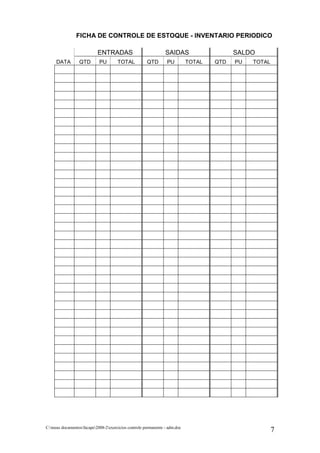

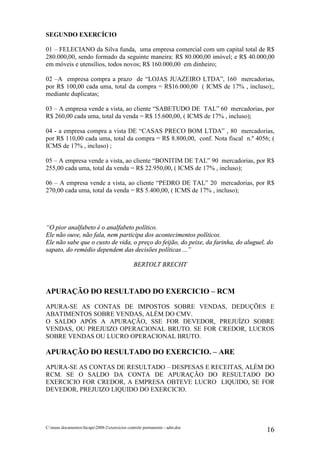

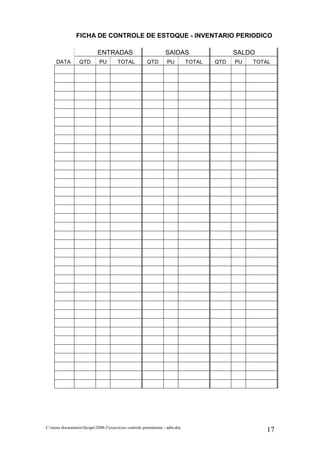

O documento apresenta exercícios de contabilidade para serem resolvidos utilizando os métodos de controle de estoque permanente (PEPS, UEPS, PM). Inclui tabelas com lançamentos de compras e vendas para cálculo do estoque e valor, além de instruções sobre como responder.