Baixado 18 vezes

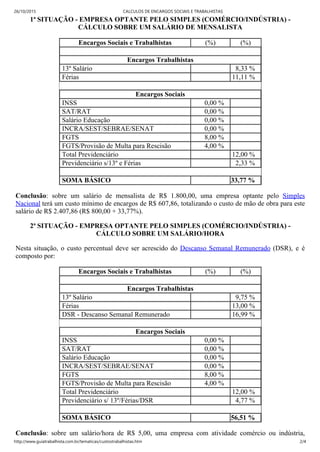

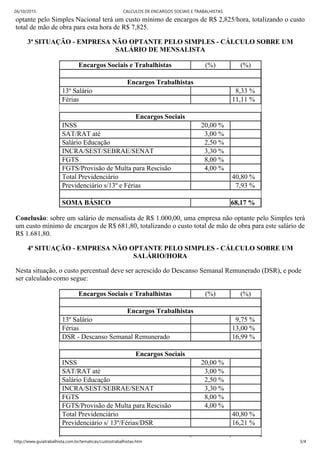

O documento apresenta quatro cálculos de encargos sociais e trabalhistas sobre salários de mensalistas e por hora em diferentes situações: 1) Empresa optante pelo Simples Nacional calculando sobre salário mensalista; 2) Empresa optante pelo Simples Nacional calculando sobre salário por hora; 3) Empresa não optante pelo Simples calculando sobre salário mensalista; 4) Empresa não optante pelo Simples calculando sobre salário por hora. Os cálculos incluem contribuições como INSS, FGTS e encargos trabalhistas como férias e 13o salário.