Eduardo Pereira Conhecimentos Bancários

Prezados:

Este material foi elaborado com base no último edital do Banco do Brasil,

elaborado pela Fundação Carlos Chagas em maio de 2011.

Este material foi elaborado pelo professor Eduardo Pereira Pinto com base em

livros e provas de concursos anteriores.

Para fins didáticos, o material foi dividido em cinco módulos. O sumário foi

organizado por tópicos para facilitar a localização.

O blog incentivoscorretos.blogspot.com será usado para postar comentários

sobre questões propostas neste material.

Dúvidas quanto ao conteúdo deste material, podem ser enviadas para

pereirapinto@gmail.com

1

3.

Eduardo Pereira Conhecimentos Bancários

Módulos

1 - Estrutura do Sistema Financeiro Nacional: Conselho Monetário Nacional;

COPOM – Comitê de Política Monetária; BNDES – Banco Nacional de

Desenvolvimento Econômico e Social; Bancos Múltiplos; Bancos de Câmbio;

Companhias Hipotecárias; Agências de Fomento; CCB – Cédula de Crédito Bancário;

Banco Central do Brasil; Comissão de Valores Mobiliários; Conselho de Recursos do

Sistema Financeiro Nacional; bancos comerciais; caixas econômicas; cooperativas de

crédito; bancos comerciais cooperativos; bancos de investimento; bancos de

desenvolvimento; sociedades de crédito, financiamento e investimento; sociedades de

arrendamento mercantil; sociedades corretoras de títulos e valores mobiliários;

sociedades distribuidoras de títulos e valores mobiliários; bolsas de valores; bolsas de

mercadorias e de futuros; Sistema Especial de Liquidação e Custódia (SELIC); Central

de Liquidação Financeira e de Custódia de Títulos (CETIP); sociedades de crédito

imobiliário; associações de poupança e empréstimo. Sistema de Seguros Privados e

Previdência Complementar: Conselho Nacional de Seguros Privados; Superintendência

de Seguros Privados; Conselho Nacional de Previdência Complementar – CNPC;

Superintendência Nacional de Previdência Complementar – PREVIC; Resseguradores;

sociedades seguradoras; sociedades de capitalização; entidades abertas e entidades

fechadas de previdência privada; corretoras de seguros; sociedades administradoras de

seguro-saúde. Sociedades de fomento mercantil (factoring); sociedades administradoras

de cartões de crédito.

2 - Produtos e serviços financeiros: depósitos à vista; depósitos a prazo (CDB e RDB);

letras de câmbio; cobrança e pagamento de títulos e carnês; transferências automáticas

de fundos; commercial papers; arrecadação de tributos e tarifas públicas; home/office

banking, remote banking, banco virtual, dinheiro de plástico; conceitos de corporate

finance; Fundos de Investimento; hot money; contas garantidas; crédito rotativo;

descontos de títulos; financiamento de capital de giro; vendor finance/compror finance;

leasing (tipos, funcionamento, bens); financiamento de capital fixo; crédito direto ao

consumidor; crédito rural; cadernetas de poupança; financiamento à importação e à

exportação – repasses de recursos do BNDES; cartões de crédito; títulos de

capitalização; planos de aposentadoria e pensão privados; planos de seguros.

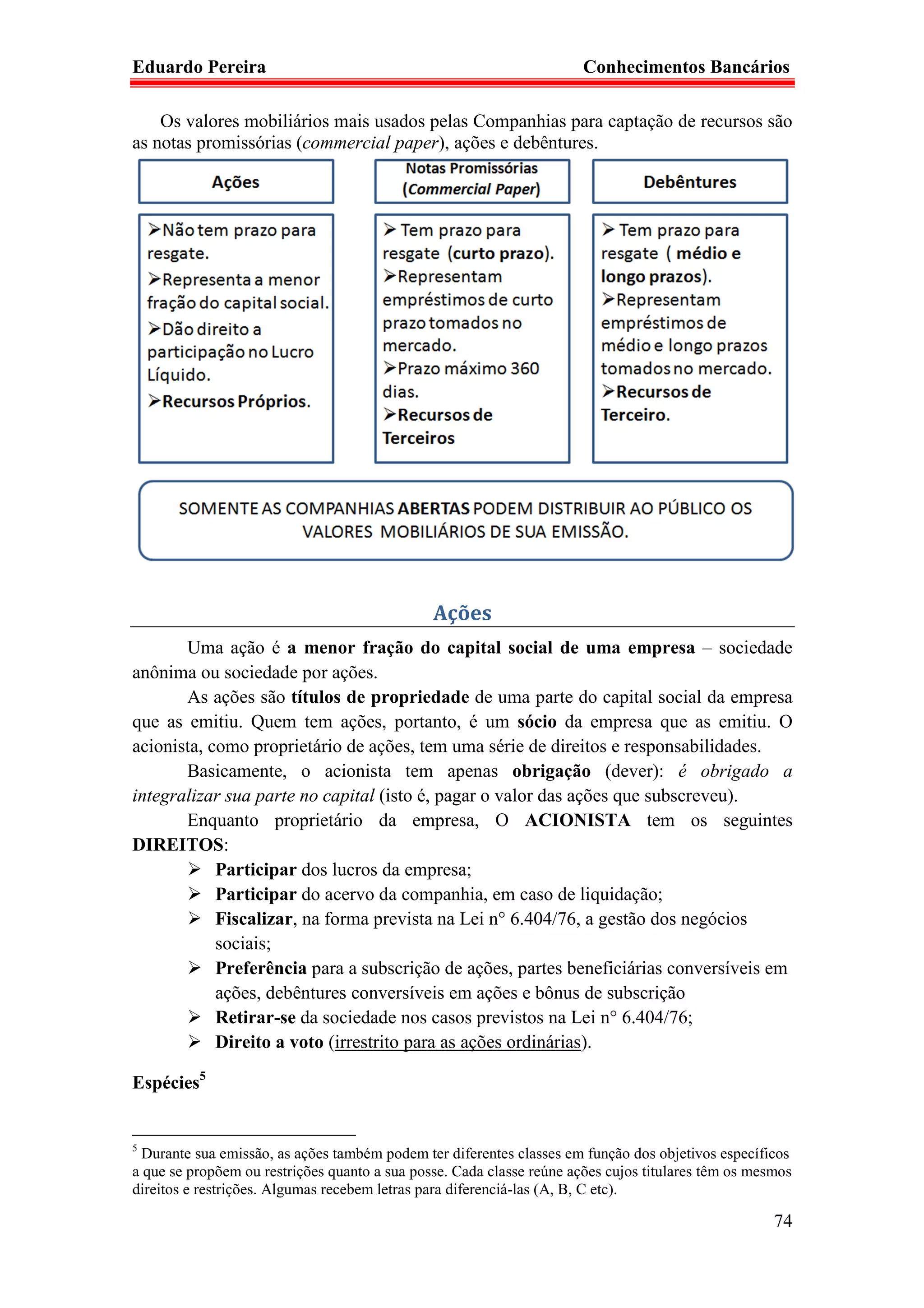

3 - Mercado de capitais: ações – características e direitos; debêntures; diferenças entre

companhias abertas e companhias fechadas; operações de underwriting; funcionamento

do mercado à vista de ações; mercado de balcão; operações com ouro. Mercado de

câmbio: instituições autorizadas a operar; operações básicas; contratos de câmbio –

características; taxas de câmbio; remessas; SISCOMEX. Operações com derivativos:

características básicas do funcionamento do mercado a termo, do mercado de opções, do

mercado futuro e das operações de swap.

4 - Garantias do Sistema Financeiro Nacional: aval; fiança; penhor mercantil;

alienação fiduciária; hipoteca; fianças bancárias; Fundo Garantidor de Crédito (FGC).

5 - Crime de lavagem de dinheiro: conceito e etapas. Prevenção e combate ao crime

de lavagem de dinheiro: Lei nº 9.613/98 e suas alterações, Circular Bacen 3.461/2009 e

suas alterações e Carta-Circular Bacen 2.826/98. Autorregulação Bancária.

2

4.

Eduardo Pereira Conhecimentos Bancários

SUMÁRIO

Sistema Financeiro Nacional ............................................................................................ 6

Composição do SFN ......................................................................................................... 6

Conselho Monetário Nacional (CMN) ............................................................................. 7

Banco Central do Brasil (BACEN) ................................................................................ 10

Comissão de Valores Mobiliários – CVM ..................................................................... 12

Comitê de Política Monetária – COPOM ....................................................................... 13

Banco Nacional de Desenvolvimento Econômico e Social – BNDES .......................... 15

Conselho de Recursos do Sistema Financeiro Nacional – CRSFN ................................ 16

Instituições Financeiras Captadoras de Depósito à Vista . Erro! Indicador não definido.

Bancos Comerciais ......................................................................................................... 18

Banco Múltiplo ............................................................................................................... 19

Cooperativas de Crédito ................................................................................................. 20

Bancos Comerciais Cooperativos ................................................................................... 21

Caixas Econômicas ......................................................................................................... 22

Instituições Não-Monetárias ........................................................................................... 22

Agências de Fomento (Resolução 2.828) ....................................................................... 23

Associações de Poupança e Empréstimo ........................................................................ 25

Sociedades de Crédito Imobiliário ................................................................................. 25

Bancos de Câmbio (Resolução 3.424) / bancos de nicho ............................................... 27

Bancos de Investimentos ................................................................................................ 24

Companhias Hipotecárias ............................................................................................... 25

Banco de Desenvolvimento ............................................................................................ 23

Sociedade de Crédito, Financiamento e Investimento (Financeiras) ............................. 26

Sociedade de Arrendamento Mercantil (Leasing) .......................................................... 27

Instituições Auxiliares .................................................................................................... 27

Sociedades Corretoras de Títulos e Valores Mobiliários ............................................... 28

Sociedade Distribuidora de Títulos e Valores Mobiliários ............................................ 28

Bolsa de Valores ............................................................................................................. 29

Bolsa de Mercadorias e Futuros ..................................................................................... 30

Central de Liquidação Financeira e de Custódia de Títulos - CETIP ............................ 31

Sistema Especial de Liquidação e Custódia - SELIC ..................................................... 32

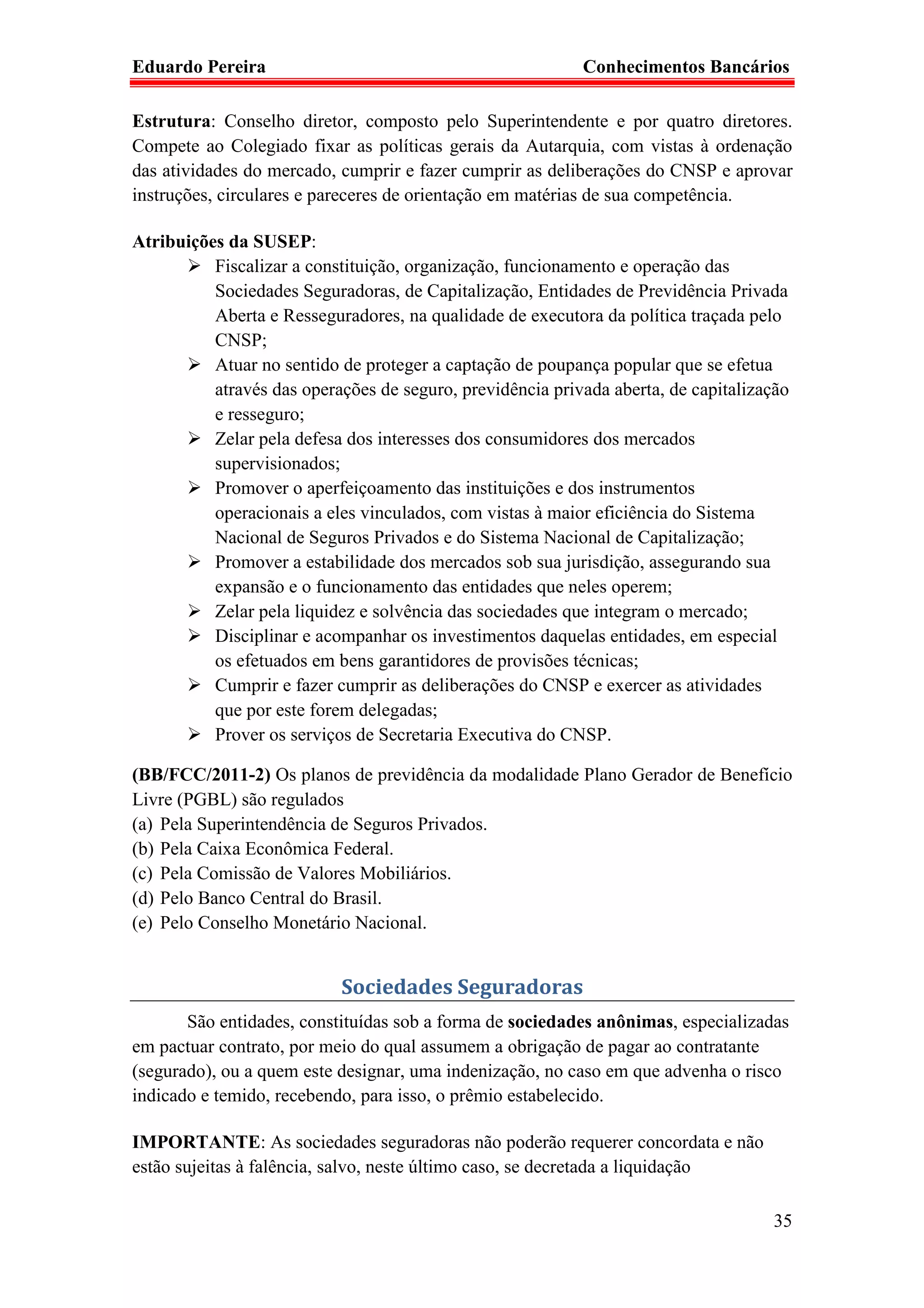

Sistema de Seguro Privado e Previdência Complementar.............................................. 33

Conselho Nacional de Seguros Privados – CNSP .......................................................... 34

3

5.

Eduardo Pereira Conhecimentos Bancários

Superintendência de Seguros Privados – SUSEP ........................................................... 34

Sociedades Seguradoras ................................................................................................. 35

Sociedades Administradoras de Seguro-Saúde .............................................................. 36

Corretora de Seguros ...................................................................................................... 37

Resseguradoras ............................................................................................................... 37

Sociedades de Capitalização ........................................................................................... 38

Entidades Abertas de Previdência .................................................................................. 39

Entidades Fechadas......................................................................................................... 41

Conselho Nacional de Previdência Complementar – CNPC .......................................... 41

Superintendência Nacional de Previdência Complementar - PREVIC .......................... 42

Entidades Fechadas de Previdência Complementar – EFPC

(Fundos de Pensão)......................................................................................................... 42

Prestadores de Serviços .................................................................................................. 43

Sociedade de Fomento Mercantil (“Factoring”) ........................................................... 43

Sociedades Administradoras de Cartões de Crédito ....................................................... 44

Depósito à Vista ............................................................................................................. 45

Depósito a Prazo Cedularmente Constituído - CDB e RDB .......................................... 45

Cédula de Crédito Bancário (Lei n° 10.931) .................................................................. 46

Letras de Câmbio ............................................................................................................ 47

Cobrança Bancária.......................................................................................................... 47

Pagamentos de Títulos e Carnês ..................................................................................... 49

Transferência Automática de Fundos ............................................................................. 49

Notas Promissórias (Commercial Papers) ..................................................................... 47

Arrecadação de Tributos e Tarifas Públicas ................................................................... 50

Home Banking ................................................................................................................ 50

Remote Banking .............................................................................................................. 51

Dinheiro de Plástico ....................................................................................................... 52

Corporate Finance ......................................................................................................... 52

Fundos de Investimento .................................................................................................. 53

Hot Money ...................................................................................................................... 57

Contas Garantidas ........................................................................................................... 58

Crédito Rotativo ............................................................................................................. 58

Desconto de Títulos ........................................................................................................ 59

Financiamento de Capital de Giro .................................................................................. 59

4

6.

Eduardo Pereira Conhecimentos Bancários

Vendor Finance .............................................................................................................. 59

Compror Finance ........................................................................................................... 60

Leasing (Arrendamento Mercantil) ................................................................................ 60

Financiamento de Capital Fixo ....................................................................................... 63

Crédito Direto ao Consumidor ....................................................................................... 63

Crédito Rural .................................................................................................................. 63

Cadernetas de Poupança ................................................................................................. 48

ACC e ACE .................................................................................................................... 64

Programa de Financiamento às Exportações – PROEX ................................................. 65

Título de Capitalização ................................................................................................... 66

Seguro ............................................................................................................................. 67

Entidades Abertas de Previdência Complementar.......................................................... 68

EFPC ........................... Erro! Indicador não definido.

Companhias Abertas VS. Companhias Fechadas ........................................................... 71

Ações .............................................................................................................................. 74

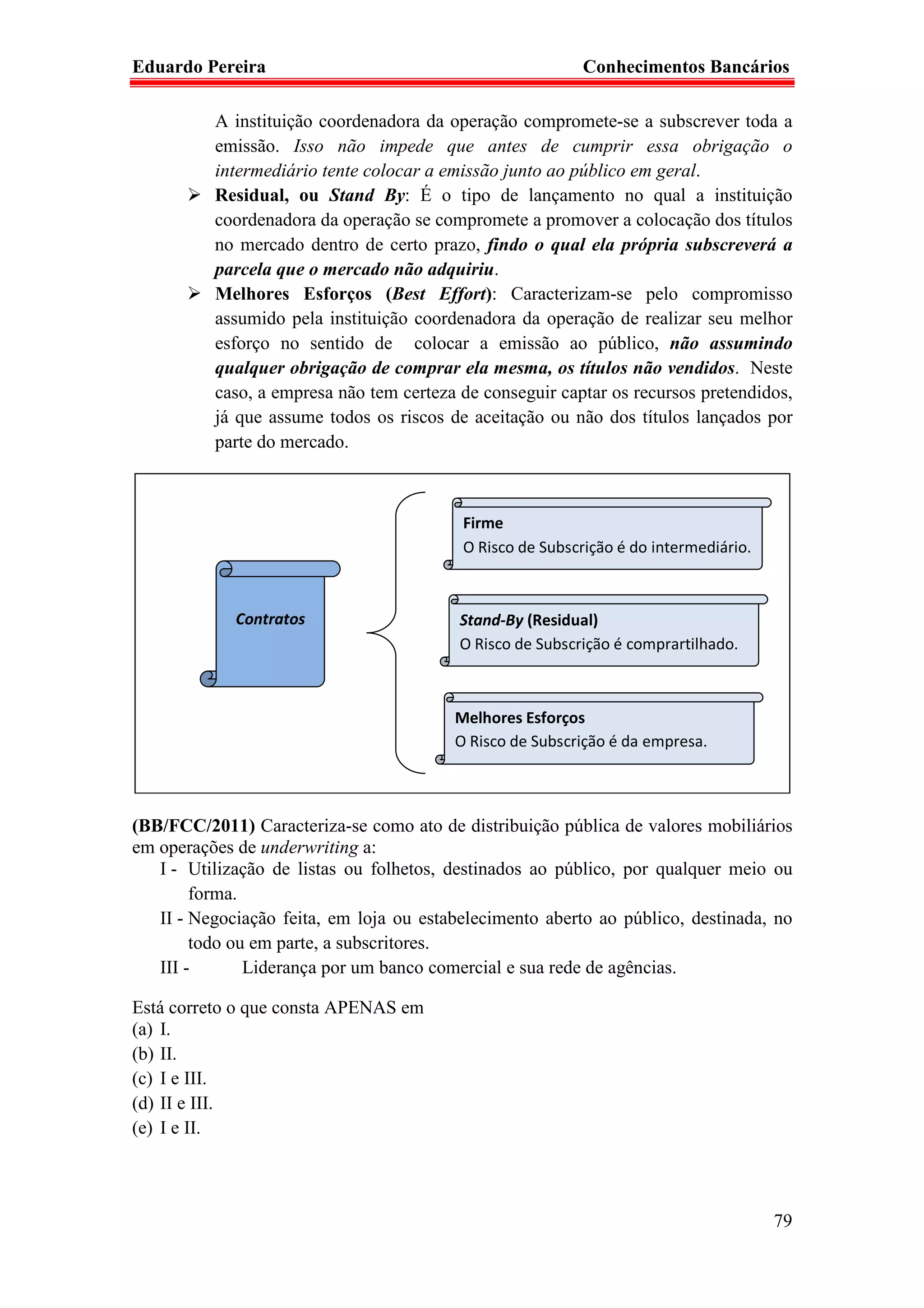

Debêntures ...................................................................................................................... 75

Underwriting .................................................................................................................. 77

Mercado de Ações .......................................................................................................... 80

Mercado de Câmbio........................................................................................................ 83

Derivativos ..................................................................................................................... 86

Mercado de Opções ........................................................................................................ 86

Mercado Futuro .............................................................................................................. 88

Mercado a Termo............................................................................................................ 90

SWAP ............................................................................................................................. 91

Aval ................................................................................................................................ 93

Fiança ............................................................................................................................. 93

Penhor Mercantil ............................................................................................................ 94

Alienação Fiduciária ....................................................................................................... 94

Hipoteca .......................................................................................................................... 94

Fundo Garantidor de Crédito .......................................................................................... 95

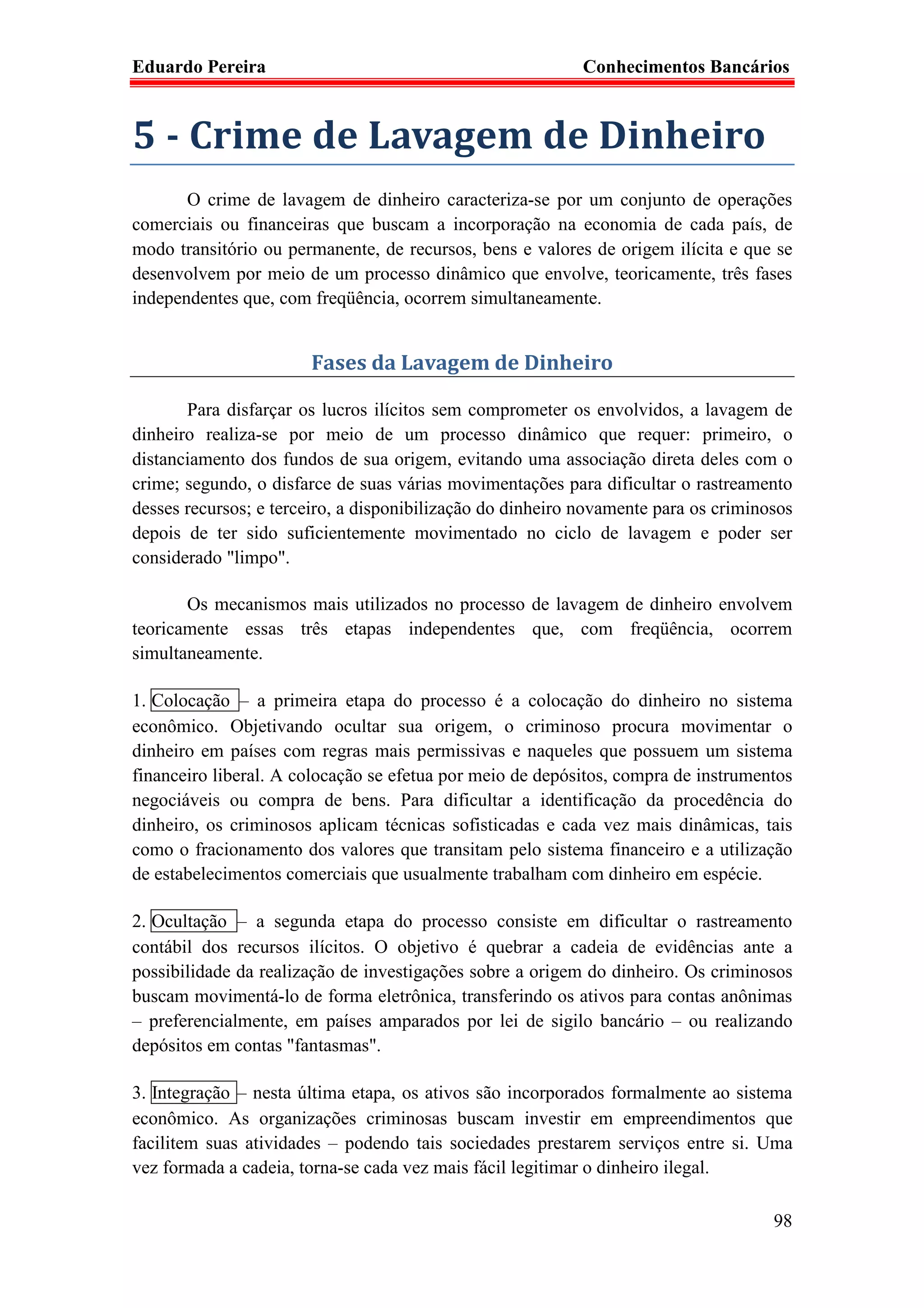

Fases da Lavagem de Dinheiro ....................................................................................... 98

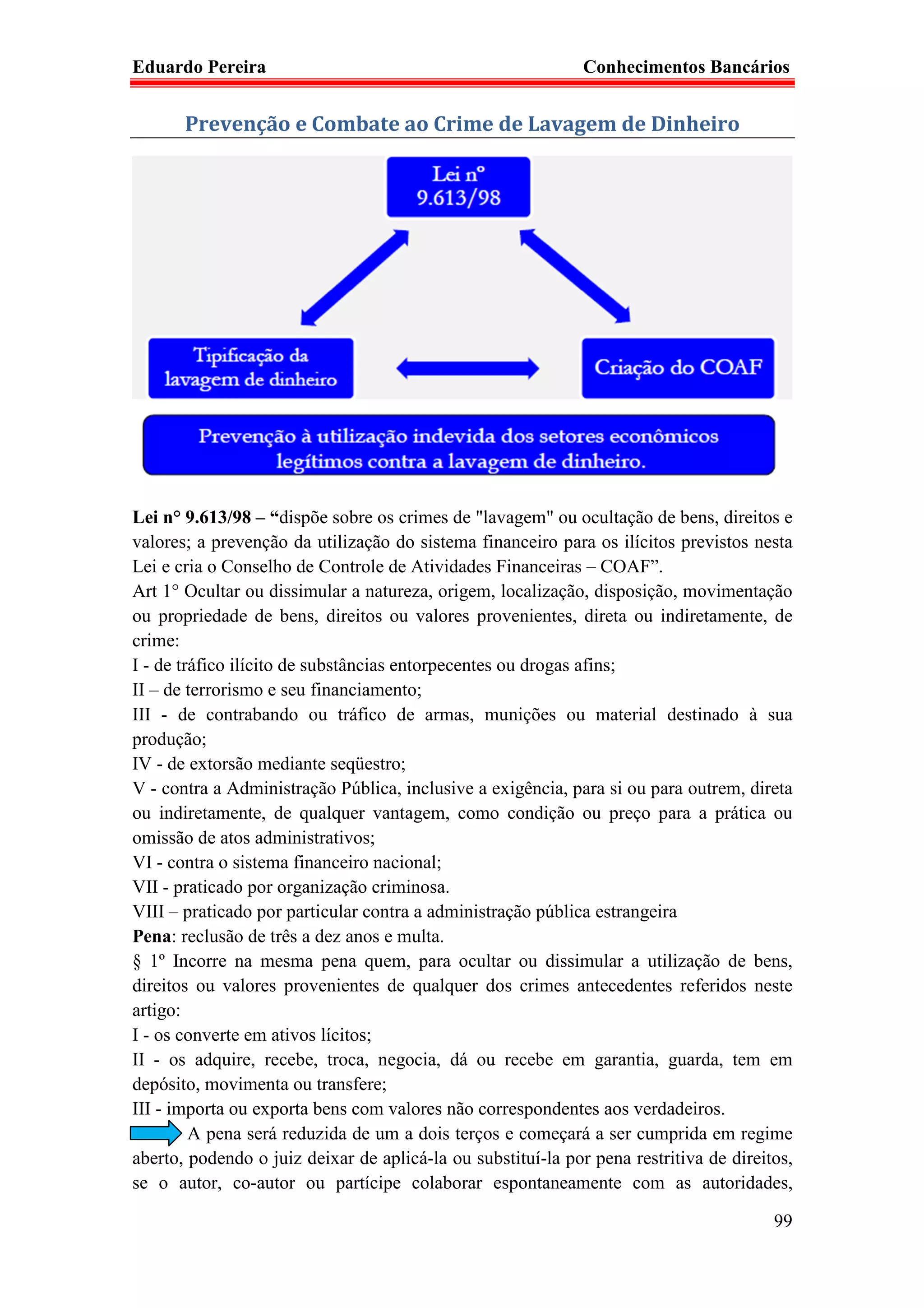

Prevenção e Combate ao Crime de Lavagem de Dinheiro ............................................. 99

Autorregulação Bancária .............................................................................................. 103

5

7.

Eduardo Pereira Conhecimentos Bancários

1 - Estrutura do SFN

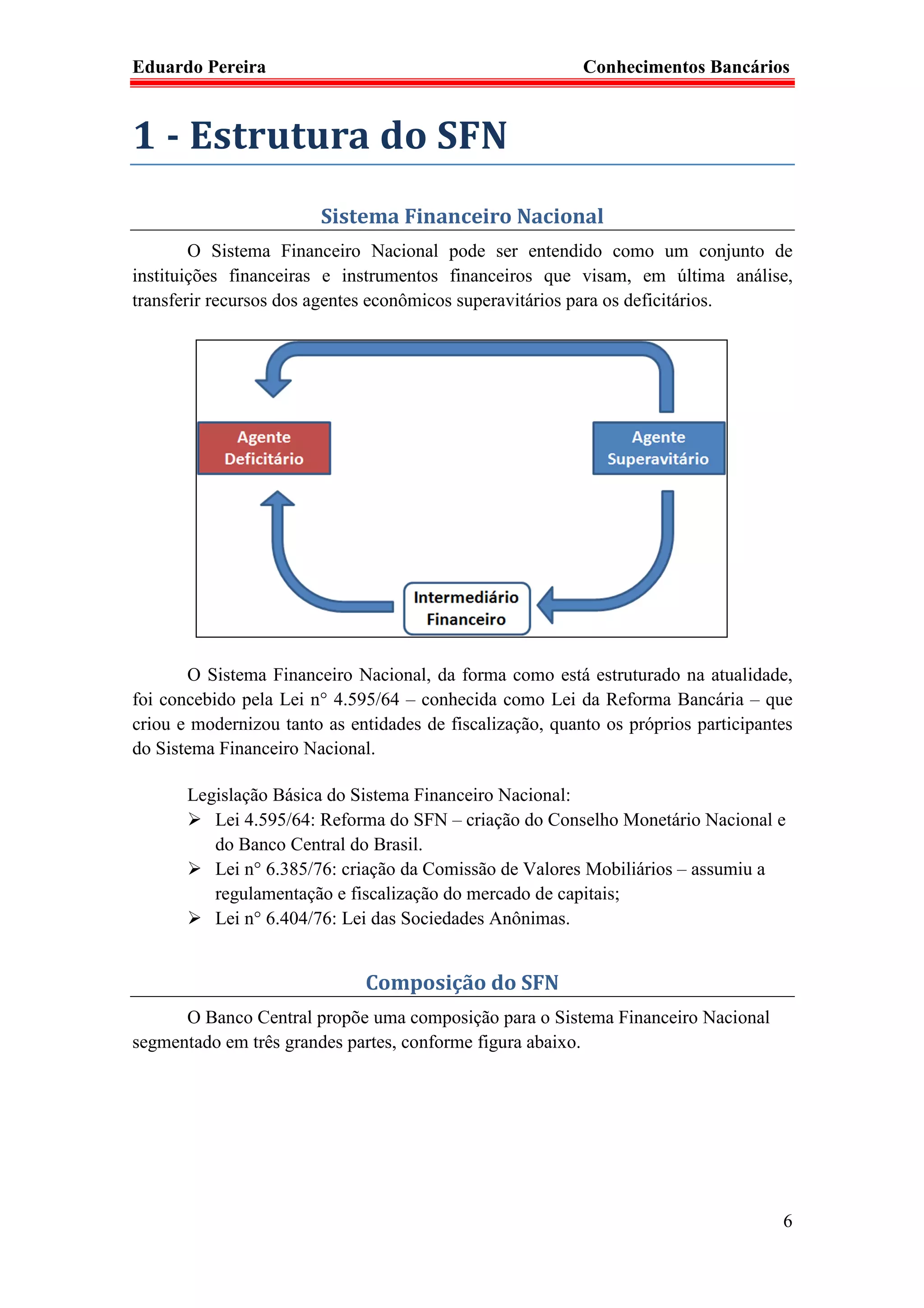

Sistema Financeiro Nacional

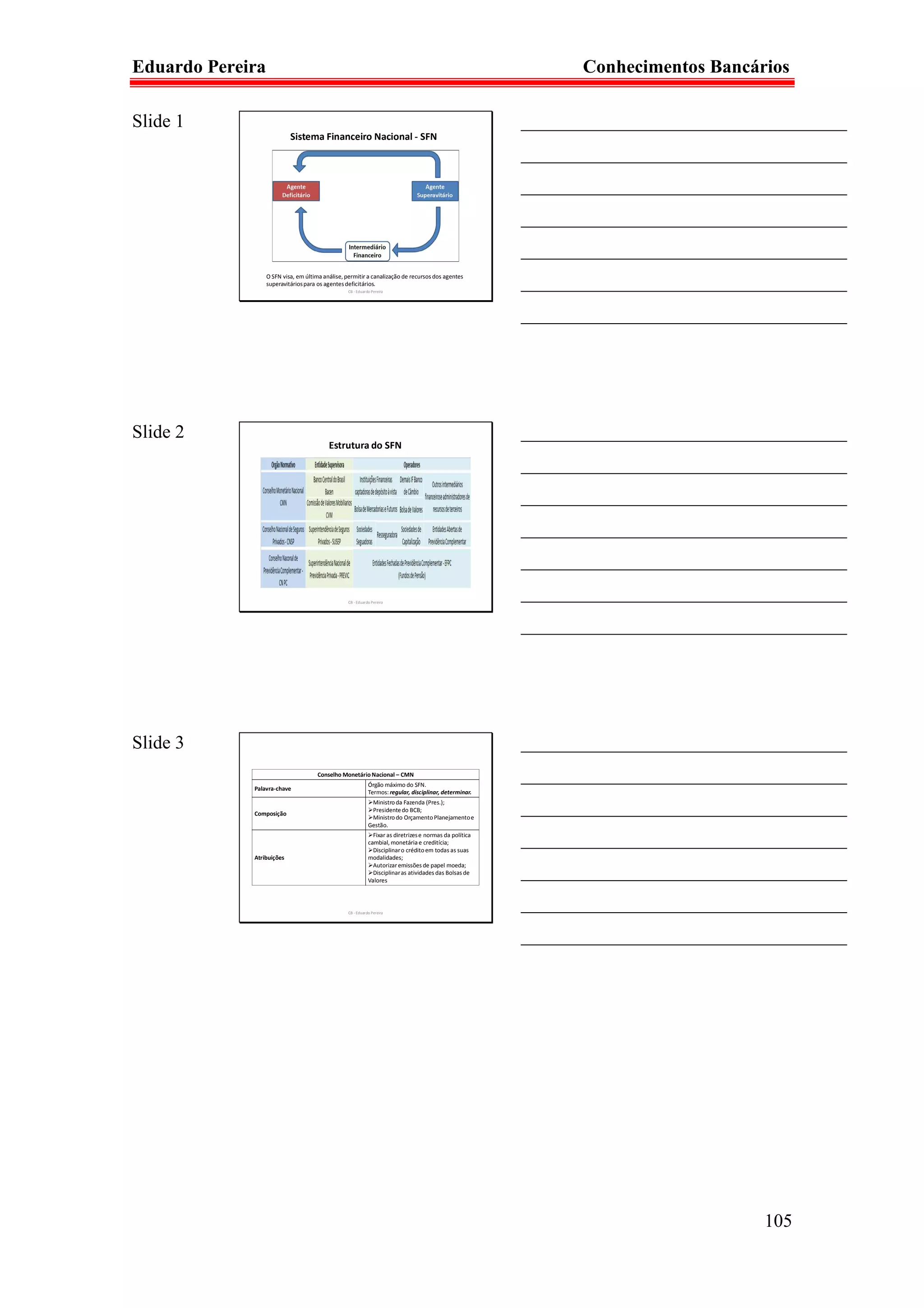

O Sistema Financeiro Nacional pode ser entendido como um conjunto de

instituições financeiras e instrumentos financeiros que visam, em última análise,

transferir recursos dos agentes econômicos superavitários para os deficitários.

O Sistema Financeiro Nacional, da forma como está estruturado na atualidade,

foi concebido pela Lei n° 4.595/64 – conhecida como Lei da Reforma Bancária – que

criou e modernizou tanto as entidades de fiscalização, quanto os próprios participantes

do Sistema Financeiro Nacional.

Legislação Básica do Sistema Financeiro Nacional:

Lei 4.595/64: Reforma do SFN – criação do Conselho Monetário Nacional e

do Banco Central do Brasil.

Lei n° 6.385/76: criação da Comissão de Valores Mobiliários – assumiu a

regulamentação e fiscalização do mercado de capitais;

Lei n° 6.404/76: Lei das Sociedades Anônimas.

Composição do SFN

O Banco Central propõe uma composição para o Sistema Financeiro Nacional

segmentado em três grandes partes, conforme figura abaixo.

6

8.

Eduardo Pereira Conhecimentos Bancários

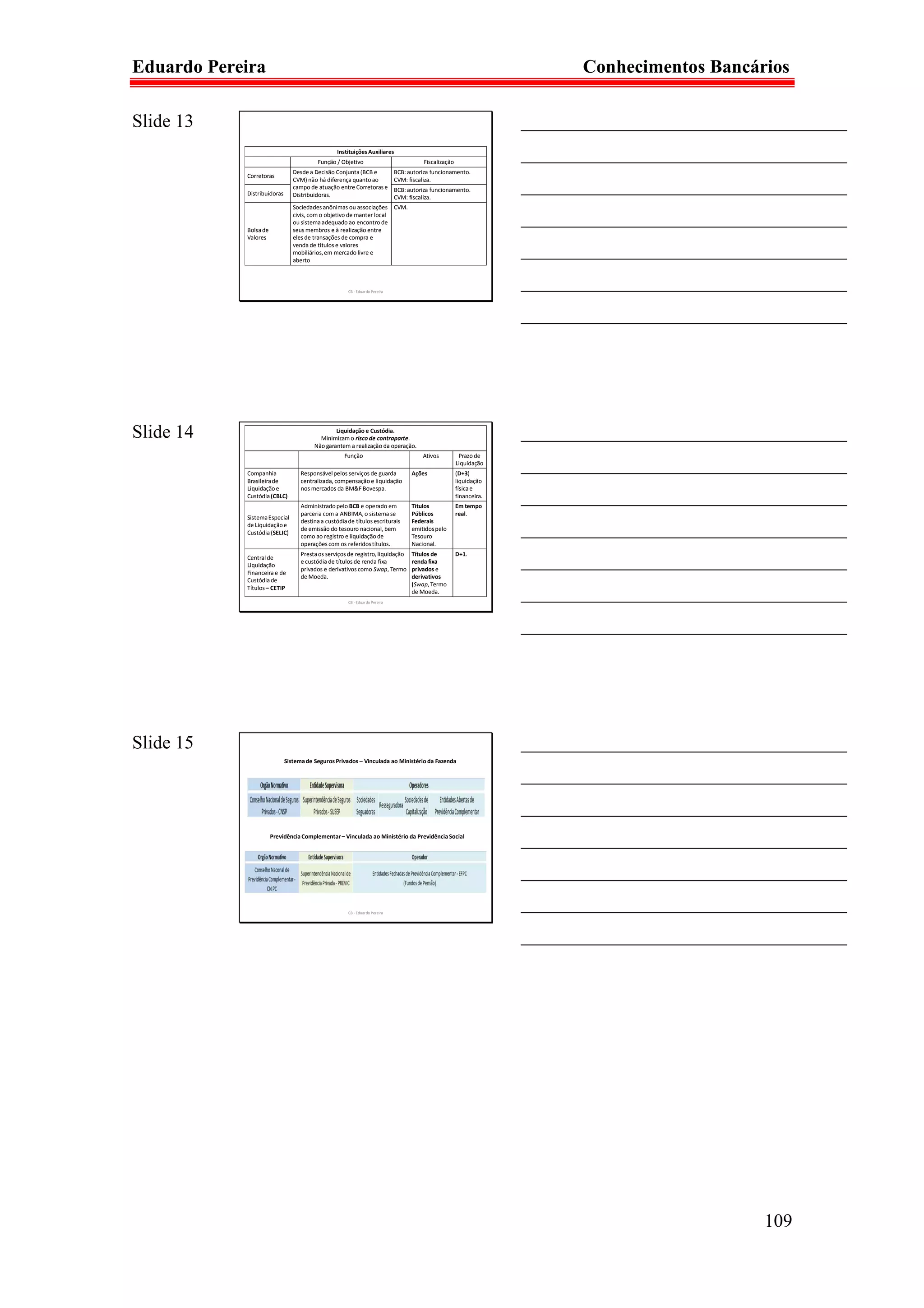

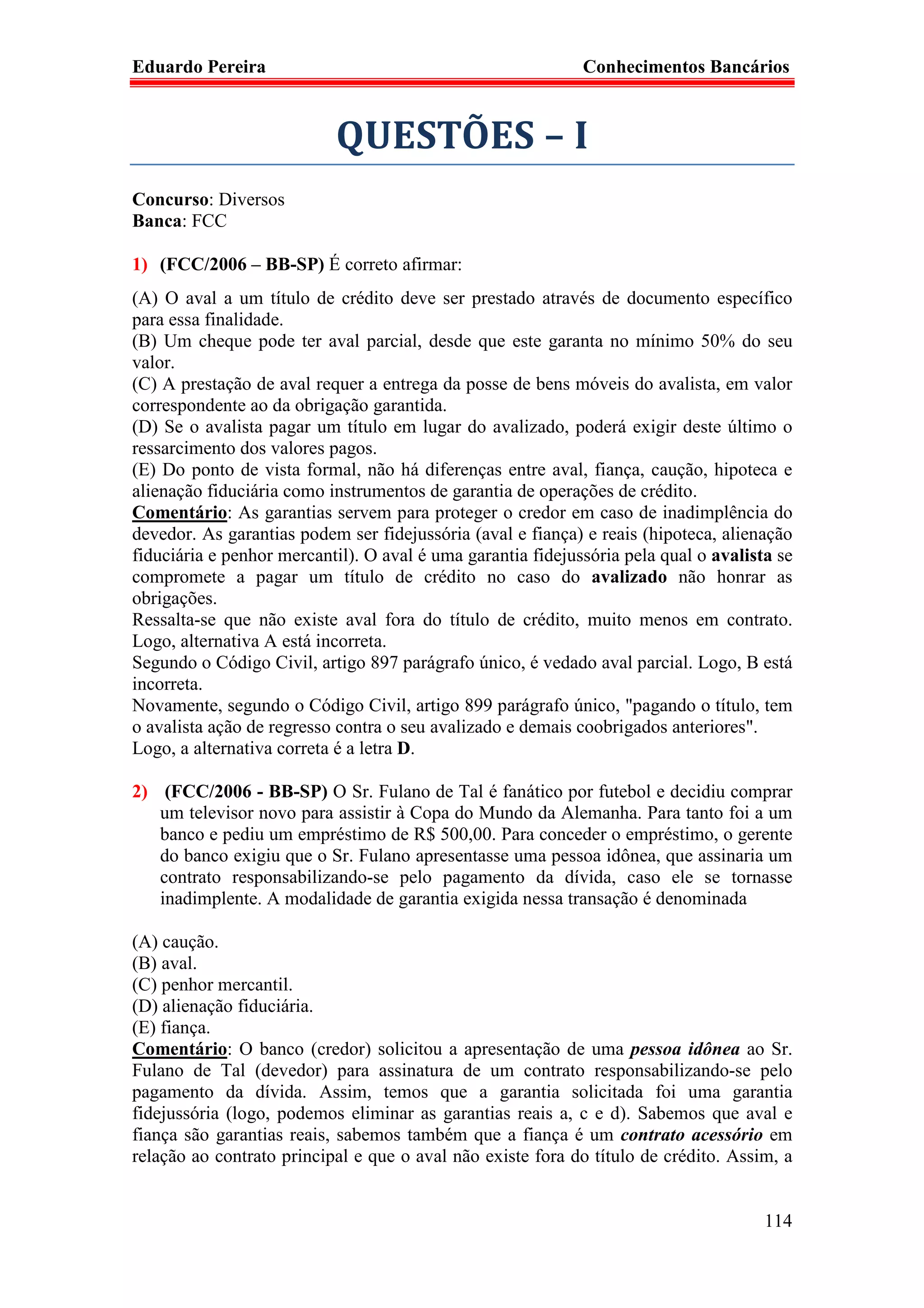

Conselho Monetário Nacional (CMN)

O Conselho Monetário Nacional (CMN) é o órgão superior do Sistema

Financeiro Nacional, instituído pela Lei n° 4.595/64, e tem por finalidade de formular a

política monetária, creditícia e cambial, objetivando a estabilidade da moeda e o

progresso econômico e social do País.

Junto ao CMN funcionam oito Comissões Consultivas: (i) de Normas e

Organização do Sistema Financeiro Nacional, (ii) do Mercado de Valores Mobiliários e

de Futuros, (iii) de Crédito Rural, (iv) de Crédito Industrial, (v) de Endividamento

Público, (vi) de Política Monetária e Cambial, (vii) de Processos Administrativos e

(viii) Comissão Técnica da Moeda e do Crédito. Destaque para a Comissão Técnica da

Moeda e do Crédito (COMOC) responsável pelo assessoramento técnico na formulação

da política da moeda e do crédito do País.

O CMN delibera mediante resoluções, por maioria de votos.

Composição atual:

Ministro da Fazenda, como Presidente do Conselho;

Ministro do Planejamento, Orçamento e Gestão;

Presidente do Banco Central do Brasil.

Ministro da Fazenda

(Presidente)

Comissão da Moeda Comissões

e do Crédito Consultivas

Ministro do Planejamento Presidente do BACEN

7

9.

Eduardo Pereira Conhecimentos Bancários

Objetivos da política do Conselho Monetário Nacional:

Adaptar o volume dos meios de pagamento às reais necessidades da

economia nacional e seu processo de desenvolvimento;

Regular o valor interno da moeda, para tanto prevenindo ou corrigindo os

sustos inflacionários ou deficitários de origem interna ou externa;

Orientar a aplicação dos recursos das instituições financeiras, quer públicas,

quer privadas;

Zelar pela liquidez e solvência das instituições financeiras;

Competências:

Fixar as diretrizes e normas da política cambial, inclusive quanto à compra e

a venda de ouro;

Regular a constituição, o funcionamento e a fiscalização dos que exercem

atividades subordinadas a esta Lei, bem como a aplicação das penalidades

previstas;

Disciplinar o crédito em todas as suas modalidades;

Determinar a percentagem máxima dos recursos que as instituições

financeiras poderão emprestar a um mesmo cliente ou grupo de empresas;

Autorizar emissões de papel moeda;

Aprovar orçamentos monetários preparados pelo Banco Central do Brasil;

Estabelecer normas a serem observadas pelo Banco Central do Brasil em

suas transações com títulos públicos;

8

10.

Eduardo Pereira Conhecimentos Bancários

Disciplinar as atividades das Bolsas de Valores;

9

11.

Eduardo Pereira Conhecimentos Bancários

Limitar, sempre que necessário, as taxas de juros, descontos, comissões entre

outras;

Regulamentar as operações de redesconto;

Determinar o percentual de recolhimento de compulsório.

(BB/FCC/2011-2) A função de zelar pela liquidez e solvência das instituições

financeiras autorizadas a funcionar no País é

(a) Do Ministério da Fazenda.

(b) Do Conselho Monetário Nacional.

(c) Da Federação Brasileira de Bancos.

(d) Do Fundo Garantidor de Crédito.

(e) Da Comissão de Valores Mobiliários.

(BB/FCC/2011-1) O Conselho Monetário Nacional (CMN) é integrado pelo Ministro

da Fazenda,

(a) Presidente do Banco Central do Brasil e o Presidente da Comissão de Valores

Mobiliários.

(b) Ministro do Planejamento, Orçamento e Gestão e Presidente do Banco Central do

Brasil.

(c) Presidente do Banco Central do Brasil e membros do Comitê de Política Monetária.

(d) Presidente do Banco Nacional do Desenvolvimento Econômico e Social (BNDES) e

Presidente do Banco Central do Brasil.

(e) Presidente do Banco Central do Brasil e Presidente da Caixa Econômica Federal.

Banco Central do Brasil (BACEN)

O Banco Central do Brasil (BACEN), instituído pela Lei n° 4.595/64, é uma

autarquia federal vinculada ao Ministério da Fazenda.

O Banco Central é um órgão executor, ou seja, executa o que o Conselho

Monetário Nacional determina.

Estrutura Organizacional: Diretoria Colegiada composta por oito membros - Presidente

e mais sete Diretores - nomeados pelo Presidente da República, depois de aprovados

pelo Senado Federal.

Diretorias: Administração, Assuntos Internacionais, Fiscalização, Liquidações e

Controle de Operações do Crédito Rural, Normas e Organização do Sistema Financeiro,

Política Econômica e Política Monetária.

Compete ao Banco Central do Brasil cumprir e fazer cumprir as disposições

que lhe são atribuídas pela legislação em vigor e as normas expedidas pelo Conselho

Monetário Nacional.

Atendendo a uma conceituação mais abrangente de sua atuação, pode-se tratar o

Banco Central como um banco fiscalizador e disciplinador do mercado financeiro, ao

definir regras, limites e condutas das instituições, banco de penalidades, ao serem

10

12.

Eduardo Pereira Conhecimentos Bancários

facultadas pela legislação e intervenção e liquidação extrajudicial em instituições

financeiras e gestor do Sistema Financeiro Nacional, ao expedir normas e autorizações e

promover o controle das instituições financeiras e de suas operações.

Competência:

Emitir papel-moeda e moeda metálica;

Regular a execução dos serviços de compensação de cheques e outros

papéis;

Formular a política monetária e cambial;

Regular e administrar o SFN;

Administrar o Sistema de Pagamentos Brasileiro (SPB);

Executar os serviços do meio circulante;

Receber os recolhimentos compulsórios e, ainda, os depósitos voluntários à

vista das instituições financeiras

Realizar operações de redesconto e empréstimos a instituições financeiras;

Exercer o controle do crédito sob todas as suas formas;

Efetuar operações de compra e venda de títulos públicos federais;

Efetuar o controle dos capitas estrangeiros, nos termos da Lei;

Ser depositário das reservas oficiais de ouro, de moeda estrangeira e de

direitos especiais;

Exercer a fiscalização das instituições financeiras e aplicar as penalidades

previstas;

Conceder autorização às instituições financeiras, a fim de que possam:

funcionar no País, ser transformadas, fundidas, incorporadas ou encampadas

e alterar seus estatutos.

Estabelecer condições para a posse e para o exercício de quaisquer cargos de

administração de instituições financeiras privadas, assim como para o

exercício de quaisquer funções em órgãos consultivos, fiscais e semelhantes,

segundo normas que forem expedidas pelo Conselho Monetário Nacional.

Analisando as suas atribuições, pode-se afirmar que o Banco Central intervém

diretamente no Sistema Financeiro Nacional e indiretamente na economia. O Banco

Central é, ao mesmo tempo:

a) Banco dos Bancos: recebe e administra os depósitos compulsórios, além de

definir a taxa de redesconto bancário;

b) Gestor do Sistema Financeiro Nacional: controla os fluxos e a liquidez

monetária do sistema;

c) Banco de Emissão: é o responsável pela emissão e controle dos fluxos de

moeda;

d) Agente Financeiro do Governo: é o depositário e administrador das

reservas internacionais do País.

11

13.

Eduardo Pereira Conhecimentos Bancários

(BB/FCC/2011-2) O Sistema Financeiro Nacional tem na sua composição, como

entidade supervisora

(a) O Banco do Nordeste.

(b) O Banco do Brasil.

(c) A Caixa Econômica Federal.

(d) O Banco Central do Brasil.

(e) O Banco da Amazônia.

(BB/FCC/2006-DF) NÃO se refere a uma competência do Banco Central do Brasil:

(a) Exercer a fiscalização das instituições financeiras.

(b) Executar os serviços do meio circulante.

(c) Emitir papel-moeda e moeda metálica.

(d) Receber os recolhimentos compulsórios.

(e) Fixar as diretrizes e normas da política cambial.

Comissão de Valores Mobiliários – CVM

A Comissão de Valores Mobiliários (CVM), instituída pela Lei n° 6.385/76, é

uma autarquia vinculada ao Ministério da Fazenda.

É responsável por regulamentar, desenvolver, controlar e fiscalizar o mercado

de valores mobiliários do País.

São considerados valores mobiliários: as ações, debêntures, bônus de

subscrição, as cotas de fundos de investimentos em valores mobiliários ou de clubes de

investimentos em quaisquer ativos e os contratos derivativos.

Estrutura Organizacional: A CVM é administrada por um Presidente e quatro diretores,

nomeados pelo Presidente da República, depois de aprovados pelo Senado Federal.

Cada dirigente tem mandato de cinco anos, vedada a recondução.

Funções:

Assegurar o funcionamento eficiente e regular dos mercados de bolsa e de

balcão;

Proteger os titulares de valores mobiliários contra emissões irregulares e atos

ilegais de administradores e acionistas controladores de companhias ou de

administradores de carteira de valores mobiliários;

Evitar ou coibir modalidades de fraude ou manipulação destinadas a criar

condições artificiais de demanda, oferta ou preço de valores mobiliários

negociados no mercado;

Assegurar o acesso do público a informações sobre valores mobiliários

negociados e as companhias que os tenham emitido;

Assegurar a observância de práticas comerciais equitativas no mercado de

valores mobiliários;

Estimular a formação de poupança e sua aplicação em valores mobiliários;

12

14.

Eduardo Pereira Conhecimentos Bancários

Promover a expansão e o funcionamento eficiente e regular do mercado de

ações e estimular as aplicações permanentes em ações do capital social das

companhias abertas.

(BB/FCC/2010) Compete à Comissão de Valores Mobiliários – CVM disciplinar as

seguintes matérias:

I. Registro de companhias abertas.

II. Execução da política monetária.

III. Registro e fiscalização de fundos de investimentos.

IV. Registro de distribuição de valores mobiliários.

V. Custódia de títulos públicos.

Está correto o que se afirma APENAS em

(a) II, III e IV.

(b) III, IV e V.

(c) I, II e III.

(d) I, II e IV.

(e) I, III e IV.

(BB/CESPE/2009-1) A CVM, autarquia vinculada ao Ministério da Fazenda, instituída

pela Lei n.º 6.385/1976, é um órgão normativo do SFN voltado para o desenvolvimento,

a disciplina e a fiscalização do mercado mobiliário. É correto afirmar que a CVM

1. ( ) Exerce a função de assegurar a observância de práticas comerciais equitativas no

mercado de valores mobiliários e a de estimular a formação de poupança e sua

aplicação em valores mobiliários.

2. ( ) É o órgão do SFN que se responsabiliza pela fiscalização das operações de

câmbio e dos consórcios.

3. ( ) Tem como um de seus objetivos assegurar o acesso do público às informações

acerca dos valores mobiliários negociados, assim como às companhias que os

tenham emitido.

Comitê de Política Monetária – COPOM

O Comitê de Política Monetária, criado em 1996 no âmbito do Banco Central

do Brasil, tem os seguintes objetivos: (i) implementar a política monetária; (ii) definir a

meta da Taxa Selic e seu eventual viés, e (iii) analisar o 'Relatório de Inflação.

A taxa de juros fixada na reunião do Copom é a meta para a Taxa Selic (taxa

média dos financiamentos diários, com lastro em títulos federais, apurados no Sistema

Especial de Liquidação e Custódia), a qual vigora por todo o período entre reuniões

ordinárias do Comitê. Se for o caso, o Copom também pode definir o viés, que é a

prerrogativa dada ao presidente do Banco Central para alterar, na direção do viés, a

meta para a Taxa Selic a qualquer momento entre as reuniões ordinárias.

Desde a instituição do “sistema de metas de inflação” em 1999 (decreto 3.088),

as decisões do COPOM passaram a ter como objetivo cumprir as metas para

inflação definidas pelo Conselho Monetário Nacional. Se as metas não forem

13

15.

Eduardo Pereira Conhecimentos Bancários

atingidas, cabe ao presidente do Banco Central divulgar, em Carta Aberta ao Ministro

da Fazenda, os motivos do descumprimento, bem como as providências e o prazo para o

retorno da taxa de inflação as limites estabelecidos.

Comitê Composição: são membros do Copom o Presidente e os Diretores do Banco

central do Brasil.

Reuniões: realizadas oito vezes por ano, são divididas em dois dias: a primeira sessão

às terças-feiras e a segunda às quartas-feiras. No primeiro dia das reuniões os chefes de

departamento apresentam uma análise da conjuntura econômica interna e externa

destacando os indicadores de inflação e o nível de atividade. No segundo dia, os

diretores de política econômica e política monetária, com base nos dados apresentados

no primeiro dia, apresentam alternativas para a taxa de juros de curto prazo. Após

consideração dos outros membros tem inicio a votação para definir a meta da Taxa

Selic. A decisão final é imediatamente divulgada a imprensa

Atas: são divulgadas às 8:30 da quinta-feira da semana posterior a cada reunião.

Relatório de Inflação: ao final de cada trimestre civil, o COPOM publica, em

português e inglês, o documento “Relatório da Inflação”, que analisa detalhadamente a

conjuntura econômica e financeira do País, bem como apresenta suas projeções para a

taxa de inflação.

Sistema de Metas de Inflação

Implementado pelo Decreto 3.088/99, o sistema prevê que a manutenção da

inflação dentro do intervalo fixado pelo Conselho Monetário Nacional (“meta da

inflação” e os respectivos intervalos de tolerância) será a diretriz para a fixação do

regime de política monetária.

Ao Banco Central compete executar as políticas necessárias para o cumprimento

das metas fixadas.

Considera-se que a meta foi cumprida quando a variação acumulada da inflação

- medida pelo índice de preços referido no artigo anterior, relativa ao período de janeiro

a dezembro de cada ano calendário - situar-se na faixa do seu respectivo intervalo de

tolerância.

(BB/FCC/2011-2) O Comitê de Política Monetária (COPOM)

(a) Tem suas decisões homologadas pelo Ministro da Fazenda.

(b) Discute e determina a atuação do Banco Central do Brasil no mercado de câmbio.

(c) Divulga semanalmente a taxa de juros de curto prazo verificada no mercado

financeiro.

(d) Tem como objetivo cumprir as metas para a inflação definidas pela Presidência da

República.

(e) É composta por membros da Diretoria Colegiada do Banco Central do Brasil.

14

16.

Eduardo Pereira Conhecimentos Bancários

(BB/FCC/2010) O Comitê de Política Monetária – COPOM tem como objetivo:

(a) Promover debates a cerca da política monetária até que se alcance consenso sobre a

taxa de juros de curto prazo a ser divulgada em alta.

(b) Implementar a política monetária e definir a meta da Taxa Selic e seu eventual viés.

(c) Reunir periodicamente os ministros da Fazenda e do Planejamento, Orçamento e

Gestão e o presidente do Banco Central do Brasil.

(d) Coletar as projeções das instituições financeiras para a taxa de inflação.

(e) Divulgar mensalmente as taxas de juros de curto e longo prazos praticadas no

mercado financeiro.

Banco Nacional de Desenvolvimento Econômico e Social – BNDES

O Banco Nacional de Desenvolvimento Econômico e Social – BNDES, criado

em 1952 como BNDE e 1980 transformado em BNDES, é uma empresa pública

sujeita a supervisão do Ministro do Desenvolvimento, Industria e Comércio Exterior.

O BNDES é o principal instrumento de execução da política de investimento do

Governo Federal e tem por objetivo primordial apoiar programas, projetos, obras e

serviços que se relacionem com o desenvolvimento econômico e social do País.

O apoio financeiro pode se dar por meio das seguintes modalidades:

financiamentos, recursos não reembolsáveis e subscrição de valores mobiliários.

Composição da Diretoria: O BNDES é administrado por uma diretoria composta pelo

Presidente, Vice-Presidente e por seis diretores todos nomeados pelo Presidente da

República. O presidente e o vice têm mandato por prazo indeterminado já os diretores

têm mandato com duração de três anos.

Agência Especial de Financiamento Industrial – FINAME: Instituído pelo Decreto

n° 59.170 tem por objetivo:

I - atender às exigências financeiras da crescente comercialização de máquinas e

equipamentos fabricados no País.

II - concorrer para expansão da produção nacional de máquinas e equipamentos,

mediante facilidade de crédito aos respectivos produtores e aos usuários.

III - financiar a importação de máquinas e equipamentos industriais não produzidos no

País.

IV - financiar e fomentar a exportação de máquinas e equipamentos industriais de

fabricação brasileira.

Salvo os casos expressamente autorizados pela JUNTA, as operações da AGÊNCIA

serão realizadas por intermédio de agentes financeiros, públicos e privados.

Serão agentes financeiros da FINAME os bancos regionais e estaduais de

desenvolvimento, bem como os bancos comerciais, as sociedades de financiamento e

bancos de investimento, que como tal foram credenciados, subordinados a algumas

condições.

Cartão BNDES: Voltado para Micro, Pequena e Médias Empresas, consiste em um

crédito rotativo pré-aprovado, de até R$ 1 milhão, para aquisição de produtos

credenciados no Portal de Operações do BNDES.

15

17.

Eduardo Pereira Conhecimentos Bancários

Atualmente, emitem o cartão BNDES o Banco do Brasil, o Banrisul, a Caixa

Econômica Federal e Bradesco.

Taxa de Juros: pré-fixadas, calculadas mensalmente com base na estrutura a

termo da LTN (divulgada pela ANDIMA).

Prazo de 3 a 48 vezes. Alguns bancos podem oferecer outras alternativas.

Limite negociado entre banco emissor e o cliente na análise de crédito, limitado

a 1 milhão por banco emissor.

(BB/FCC/2011-2) O Banco Nacional de Desenvolvimento Econômico e Social

(BNDES), que oferece apoio por meio de financiamento a projetos de investimentos,

aquisição de equipamentos e exportação de bens e serviços, é

(a) Entidade de direito privado.

(b) Subsidiaria do Banco do Brasil.

(c) Banco múltiplo.

(d) Empresa pública federal.

(e) Companhia de capital aberta.

(BB/FCC/2011-1) O Banco Nacional de Desenvolvimento Econômico e Social –

BNDES financia investimentos de empresas por meio do cartão BNDES, observando

que:

(a) Uma empresa pode ter até 4 cartões de bancos emissores diferentes e somar seus

limites em uma única transação.

(b) O faturamento bruto anual deve ser superior a R$ 90 milhões.

(c) O limite de crédito mínimo deve ser de R$ 1 milhão por cartão, por banco emissor.

(d) O prazo máximo de parcelamento deve ser de 36 meses.

(e) As taxas de juros sejam pós-fixadas.

Conselho de Recursos do Sistema Financeiro Nacional – CRSFN

O Conselho de Recursos do Sistema Financeiro Nacional (CRSFN) é um órgão

colegiado integrante da estrutura do Ministério da Fazenda, criado pelo Decreto n°

91.152/85, tem por finalidade o julgamento administrativo, em segunda e última

instância dos recursos interpostos das decisões do Banco Central do Brasil, e da

Comissão de Valores Mobiliários e pela Secretária de Comércio Exterior, relativas à

aplicação das penalidades administrativas:

I – previstos:

a) no inciso XXVI do art. 4o e no § 5o do art. 44 da Lei no 4.595, de 31 de dezembro de

1964;

b) no art. 3o do Decreto-Lei no 448, de 3 de fevereiro de 1969;

c) no § 4o do art. 11 da Lei no 6.385, de 7 de dezembro de 1976;

d) no § 2o do art. 43 da Lei no 4.380, de 21 de agosto de 1964;

e) no § 2o do art. 2o do Decreto-Lei no 1.248, de 29 de novembro de 1972; e

f) no art. 74 da Lei no 5.025, de 10 de junho de 1966;

II – de decisões do Banco Central do Brasil:

a) relativas a penalidades por infrações à legislação cambial, de capitais estrangeiros e

de crédito rural e industrial;

16

18.

Eduardo Pereira Conhecimentos Bancários

b) proferidas com base no art. 33 da Lei no 8.177, de 1o de março de 1991, relativas à

aplicação de penalidades por infração à legislação de consórcios;

c) proferidas com base no art. 9o da Lei no 9.447, de 14 de março de 1997, referentes à

adoção de medidas cautelares; e

d) referentes à desclassificação e à descaracterização de operações de crédito rural e

industrial, e a impedimentos referentes ao Programa de Garantia de Atividade

Agropecuária - PROAGRO.

Composição: O CRSFN é composto por oito Conselheiros com mandato de dois anos,

renováveis por igual período, observada a seguinte composição1:

I. Dois representantes do Ministério da Fazenda (presidente do Conselho);

II. Um representante do Banco Central do Brasil;

III. Um representante da Comissão de Valores Mobiliários;

IV. Quatro representantes das entidades de classes dos mercados financeiro, de

câmbio, de capitais estrangeiros e de crédito rural e industrial, por estas

indicados em lista tríplice, por solicitação do Ministro de Estado da Fazenda.

(BB/FCC/2011-1) O Conselho de Recursos do Sistema Financeiro Nacional (CRSFN) é

um órgão colegiado, integrante da estrutura do Ministério da Fazenda, que julga

recursos

I. Em segunda e última instância administrativa.

II. Em primeira instância, de decisões do Banco Central do Brasil relativas a

penalidades por infrações à legislação cambial.

III. De decisões da Comissão de Valores Mobiliários relativas a penalidades por

infrações à legislação de capitais estrangeiros.

Está correto o que consta em:

(a) I, apenas.

(b) II, apenas.

(c) I e III, apenas.

(d) II e III, apenas.

(e) I, II e III.

(BB/CESPE/2009-1) O Conselho de Recursos do Sistema Financeiro Nacional

(CRSFN) é um órgão colegiado, de segundo grau, integrante da estrutura do Ministério

da Fazenda. Com relação ao CRSFN, julgue os itens a seguir.

1. ( ) É atribuição do CRSFN adaptar o volume dos meios de pagamento às reais

necessidades da economia, bem como regular os valores interno e externo da moeda

e o equilíbrio do balanço de pagamentos.

2. ( ) De decisão em processo administrativo oriundo do BACEN, da CVM, da

Secretaria de Comércio Exterior ou da Secretaria da Receita Federal, cabe recurso

1

Junto ao Conselho de Recursos do Sistema Financeiro Nacional, funcionarão Procuradores da Fazenda

Nacional, designados pelo Procurador-Geral da Fazenda Nacional, de reconhecida competência e

possuidores de conhecimentos especializados em assuntos relativos aos mercados financeiro, de capitais,

de câmbio, de capitais estrangeiros e de crédito rural e industrial, e de consórcios, com a atribuição de

zelarem pela fiel observância das leis, decretos, regulamentos e demais atos normativos.

17

19.

Eduardo Pereira Conhecimentos Bancários

ao CRSFN, no prazo estipulado na intimação, devendo o interessado entregá-lo

mediante recibo ao respectivo órgão instaurador.

3. ( ) É atribuição do CRSFN julgar, em segunda e última instância administrativa, os

recursos interpostos das decisões relativas às penalidades administrativas aplicadas

pelo BACEN quanto a matérias relativas à aplicação de penalidades por infração à

legislação de consórcios.

Instituições Monetárias

São as instituições que possuem depósitos à vista e, portanto, multiplicam

moeda.

As instituições seguem a normatização do Conselho Monetário Nacional e são

fiscalizadas pelo Banco Central do Brasil.

Bancos Comerciais

Os bancos comerciais são instituições financeiras privadas ou públicas que têm

como objetivo principal proporcionar suprimento de recursos necessários para

financiar, a curto e a médio prazos, o comércio, a indústria, as empresas

prestadoras de serviços, as pessoas físicas e terceiros em geral.

A captação de depósitos à vista, livremente movimentáveis, é atividade típica do

banco comercial, o qual pode também captar depósitos a prazo. Deve ser constituído

sob a forma de sociedade anônima e na sua denominação social deve constar a

expressão "Banco".

Devido suas características de captação de depósitos à vista e concessão de

crédito de curto e médio prazos, os bancos comerciais tem a capacidade de criação de

moeda através do efeito multiplicador do crédito.

Dada suas funções e sua importância, os bancos comerciais são a base do

sistema monetário.

(BB/CESGRANRIO/2010) Os depósitos à vista são os recursos captados dos clientes

pelos bancos comerciais que, para facilitar livre movimentação desses recursos,

disponibilizam o serviço bancário sem remuneração denominado

(a) Certificado de Depósito Bancário (CDB).

(b) fundo de investimento.

(c) poupança.

18

20.

Eduardo Pereira Conhecimentos Bancários

(d) cartão de crédito.

(e) conta-corrente.

(BB/CESPE/2009-1) Os bancos comerciais são instituições financeiras privadas ou

públicas que visam proporcionar suprimento de recursos necessários para financiar, a

curto e a médio prazos, o comércio, a indústria, as empresas prestadoras de serviços, as

pessoas físicas e terceiros em geral. A respeito dos bancos comerciais, julgue os itens

subsequentes.

1. ( ) Todo banco comercial deve ser constituído sob a forma de sociedade anônima e,

na sua denominação social, deve constar a palavra Banco, exceto no caso da Caixa

Econômica Federal (CAIXA), que é um banco múltiplo.

2. ( ) Os bancos comerciais podem captar depósitos à vista, mas não podem captar

depósitos a prazo, o que está facultado apenas aos bancos de investimento.

Banco Múltiplo

Os bancos múltiplos são instituições financeiras constituídas com, no mínimo,

duas das seguintes carteiras, sendo uma delas obrigatoriamente comercial ou de

investimento:

I - Comercial (monetária);

II - De investimento;

III - De crédito, financiamento e investimento (financeiras);

IV - De credito imobiliário; e

V - De arrendamento mercantil (leasing);

VI - De desenvolvimento (exclusiva para banco público).

Assim: (I) os bancos múltiplos podem realizar as operações ativas, passivas e

acessórias das diversas instituições financeiras; e (II) os bancos múltiplos com carteira

comercial são considerados instituições monetárias.

Na sua denominação social deve constar a expressão “Banco”;

Organização sob a forma de sociedade anônima;

A carteira de desenvolvimento somente poderá ser operada por banco

público.

(BB/FCC/2010-1) De acordo com o Conselho Monetário nacional – CMN, os bancos

múltiplos devem ser constituídos com, no mínimo, duas carteiras, sendo uma delas

obrigatoriamente de

(a) Câmbio.

(b) Arrendamento mercantil.

(c) Investimento.

(d) Crédito, financiamento e investimento.

(e) Crédito imobiliário.

19

21.

Eduardo Pereira Conhecimentos Bancários

Cooperativas de Crédito

As cooperativas de crédito são instituições financeiras e sociedades de pessoas,

com forma e natureza jurídica próprias, de natureza civil, sem fins lucrativos e não

sujeitas à falência, constituídas com o objetivo de propiciar crédito e prestar serviços

aos seus associados.

Uma cooperativa de crédito e uma associação que presta basicamente os mesmos

serviços fornecidos pelos bancos: financia a produção e os investimentos, cobra contas,

fornece talões de cheques e opções de aplicações para seus associados. Por outro lado, é

diferente de um banco, pois seus proprietários são seus clientes, não precisando ter lucro

para funcionar, bastando ser remunerada o suficiente para saldar suas próprias contas.

É vedado às cooperativas o uso da expressão "Banco".

O ingresso nas cooperativas é livre a todos que desejarem utilizar os serviços

prestados pela sociedade, desde que adiram aos propósitos sociais e preencham as

condições estabelecidas no estatuto. A admissão dos associados poderá ser restrita, a

critério do órgão normativo respectivo, às pessoas que exerçam determinada atividade

ou profissão, ou estejam vinculadas a determinada entidade.

As regras prudenciais são mais rigorosas para as cooperativas cujo quadro social

é mais heterogêneo, como as cooperativas de livre admissão.

A cooperativa singular de crédito deve estabelecer, em seu estatuto, condições

de admissão de associados em observância ao estabelecido neste artigo.

“Art. 6º As sociedades cooperativas são consideradas:

I - singulares, as constituídas pelo número mínimo de 20 (vinte) pessoas físicas,

sendo excepcionalmente permitida a admissão de pessoas jurídicas que tenham por

objeto as mesmas ou correlatas atividades econômicas das pessoas físicas ou, ainda,

aquelas sem fins lucrativos;

II - cooperativas centrais ou federações de cooperativas, as constituídas de, no

mínimo, 3 (três) singulares, podendo, excepcionalmente, admitir associados

individuais;

III - confederações de cooperativas, as constituídas, pelo menos, de 3 (três)

federações de cooperativas ou cooperativas centrais, da mesma ou de diferentes

modalidades.

§ 1º Os associados individuais das cooperativas centrais e federações de

cooperativas serão inscritos no Livro de Matrícula da sociedade e classificados em

grupos visando à transformação, no futuro, em cooperativas singulares que a elas se

filiarão.

§ 2º A exceção estabelecida no item II, in fine, do caput deste artigo não se aplica

às centrais e federações que exerçam atividades de crédito.

Art. 7º As cooperativas singulares se caracterizam pela prestação direta de

serviços aos associados.

Art. 8° As cooperativas centrais e federações de cooperativas objetivam organizar,

em comum e em maior escala, os serviços econômicos e assistenciais de interesse das

filiadas, integrando e orientando suas atividades, bem como facilitando a utilização

recíproca dos serviços. “

20

22.

Eduardo Pereira Conhecimentos Bancários

(BB/FCC/2011-1) As Cooperativas de Crédito se caracterizam por:

(a) Atuação exclusiva no setor rural.

(b) Retenção obrigatória dos eventuais lucros auferidos com suas operações.

(c) Concessão de crédito a associados e ao público em geral, por meio de desconto de

títulos, empréstimos e financiamentos.

(d) Captação, por meio de depósito à vista e a prazo, somente de associados, de

empréstimos, repasses e refinanciamentos de outras entidades financeiras e de

doações.

(e) Captação, por meio de depósito à vista e a prazo, de associados, de entidades de

previdência complementar e de sociedades seguradoras.

(BB/CESPE/2009-1) O segmento de crédito cooperativo brasileiro conta com mais de

três milhões de associados em todo o Brasil, número que se encontra em significativa

expansão. O segmento tem-se caracterizado, nos últimos anos, por uma trajetória de

crescimento e constante mudança em relação ao perfil das cooperativas. A participação

das cooperativas de crédito nos agregados financeiros do segmento bancário é crescente.

As cooperativas de crédito observam, além da legislação e das normas do SFN, a Lei n.o

5.764/1971, que define a política nacional de cooperativismo e institui o regime jurídico

das sociedades cooperativas. Com relação às cooperativas de crédito, julgue os

próximos itens.

1. ( ) As cooperativas de crédito estão autorizadas a realizar operações de captação por

meio de depósitos à vista e a prazo somente vindos de associados, de empréstimos,

repasses e refinanciamentos oriundos de outras entidades financeiras e de doações.

2. ( ) As cooperativas de crédito podem conceder crédito somente a brasileiros

maiores de 21 anos de idade, por meio de desconto de títulos, empréstimos e

financiamentos, e realizar aplicação de recursos no mercado financeiro.

3. ( ) As cooperativas de crédito podem adotar, em sua denominação social, tanto a

palavra Cooperativa, como Banco, dependendo de sua política de marketing e de

seu planejamento estratégico.

Bancos Comerciais Cooperativos

O Banco Central deu autorização para que as cooperativas de crédito abrissem

seus próprios bancos comerciais, podendo fazer tudo o que qualquer outro banco

comercial já faz: ter talão de cheque, emitir cartão de crédito, fazer diretamente a

compensação de documentos e, principalmente, passar a administrar a carteira de

crédito antes sob responsabilidade das cooperativas.

São bancos múltiplos ou bancos comerciais controlados por cooperativas de

crédito, que devem deter, pelo menos, 51% das suas ações com direito a voto. Devem

ser constituídos na forma de sociedade anônima de capital fechado, onde os acionista

são obrigatoriamente as cooperativas.

21

23.

Eduardo Pereira Conhecimentos Bancários

Caixas Econômicas

Trata-se de instituição assemelhada aos bancos comerciais, podendo captar

depósitos à vista, realizar operações ativas e efetuar prestação de serviços.

Atualmente, o único exemplo é a caixa Econômica Federal, instituição

financeira sob a forma de empresa pública vinculada ao Ministério da Fazenda criada

em 1871.

A Caixa Econômica Federal atua como agente financeiro na execução da política

de crédito do governo federal. Assim, em suas operações ativas prioriza setores como

habitação, saneamento básico, infra-estrutura e prestação de serviços o que é um ponto

de distinção em relação aos bancos comerciais.

Informações importantes sobre a CEF:

Função de Agente Financeiro: Executor das políticas de habitação e

saneamento do governo federal;

Monopólio do empréstimo sobre penhor;

Administradora exclusiva das Loterias Federais e do Programa de Integração

Social (PIS);

Centraliza o recolhimento e posterior aplicação de todos os recursos

oriundos do Fundo de Garantia do Tempo de Serviço (FGTS);

Integra o Sistema Brasileiro de Poupança e Empréstimo (SBPE) e o Sistema

Financeiro da Habitação (SFH);

Pagamento do Seguro Desemprego e outros programas sociais (ex: Bolsa

Família).

(BB/CESPE/2009-1) A CAIXA, criada em 1861, está regulada pelo Decreto-lei n.o

759/1969 como empresa pública vinculada ao Ministério da Fazenda. A instituição

integra o SFN e auxilia na execução da política de crédito do governo federal. Acerca da

CAIXA, julgue os itens subsequentes.

1. ( ) Após ter incorporado o Banco Nacional de Habitação (BNH) e o papel de agente

operador do Fundo de Garantia do Tempo de Serviço (FGTS), a CAIXA passou a

centralizar todas as contas recolhedoras do FGTS existentes na rede bancária e a

administrar a arrecadação desse fundo e o pagamento dos valores aos trabalhadores.

2. ( ) A CAIXA não pode emprestar sob garantia de penhor industrial e caução de

títulos.

3. ( ) Além de centralizar o recolhimento e a posterior aplicação de todos os recursos

oriundos do FGTS, a CAIXA integra o Sistema Brasileiro de Poupança e

Empréstimo e o Sistema Financeiro da Habitação.

Instituições Não-Monetárias

Instituições normatizadas pelo Conselho Monetário Nacional (CMN) e

fiscalizadas pelo Banco Central do Brasil (BCB). Não captam depósito à vista e,

portanto, não tem a capacidade de criar moeda.

22

24.

Eduardo Pereira Conhecimentos Bancários

Agências de Fomento;

Associações de Poupança e Empréstimo;

Bancos de Câmbio;

Bancos de Desenvolvimento;

Bancos de Investimentos;

Companhias Hipotecárias;

Cooperativas Centrais de Crédito;

Sociedades de Crédito, financiamento e investimento;

Sociedades de Crédito Imobiliário;

Agências de Fomento (Resolução 2.828)

As agências de fomento têm como objeto social a concessão de financiamento

de capital fixo e de giro associado a projetos na Unidade da Federação onde tenham

sede.

Devem ser constituídas sob a forma de sociedade anônima de capital fechado e

estar sob o controle de Unidade da Federação, sendo que cada Unidade só pode

constituir uma agência. Tais entidades têm status de instituição financeira, mas não

podem captar recursos junto ao público, recorrer ao redesconto, ter conta de reserva no

Banco Central, contratar depósitos interfinanceiros na qualidade de depositante ou de

depositária e nem ter participação societária em outras instituições financeiras.

De sua denominação social deve constar a expressão "Agência de Fomento"

acrescida da indicação da Unidade da Federação Controladora. É vedada a sua

transformação em qualquer outro tipo de instituição integrante do Sistema Financeiro

Nacional.

As agências de fomento devem constituir e manter, permanentemente, fundo de

liquidez equivalente, no mínimo, a 10% do valor de suas obrigações, a ser integralmente

aplicado em títulos públicos federais.

As agências de fomento somente podem praticar opera-

ções com recursos próprios e de repasses originários de:

(i) Fundos constitucionais;

(ii) Orçamentos federal, estaduais e municipais;

(iii) Organismos e instituições financeiras e internacionais de

desenvolvimento.

Exemplos:

Agência de Fomento do Paraná S.A;

Caixa RS S.A – Agência de Fomento (ver)

Banco de Desenvolvimento

Os Bancos de Desenvolvimento são instituições financeiras públicas não

federais, constituídas sob a forma de sociedade anônima, com sede na Capital do Estado

da Federação que detiver seu controle acionário.

23

25.

Eduardo Pereira Conhecimentos Bancários

Tem como objetivo precípuo proporcionar o suprimento oportuno e adequado

dos recursos necessários ao financiamento, a médio e a longo prazos, de programas e

projetos que visem a promover o desenvolvimento econômico e social do respectivo

Estado.

Devem ser constituídos sob a forma de sociedade anônima, com sede na capital

do Estado que detiver seu controle acionário, devendo adotar, obrigatória e

privativamente, em sua denominação social, a expressão "Banco de Desenvolvimento",

seguida do nome do Estado em que tenha sede.

As operações passivas são depósitos a prazo, empréstimos externos, emissão ou

endosso de cédulas hipotecárias, emissão de cédulas pignoratícias de debêntures e de

Títulos de Desenvolvimento Econômico. As operações ativas são empréstimos e

financiamentos, dirigidos prioritariamente ao setor privado.

Exemplo:

Banco de Desenvolvimento de Minas Gerais

Bancos de Investimentos

Os bancos de investimento são instituições financeiras privadas especializadas

em operações de participação societária de caráter temporário, de financiamento da

atividade produtiva para suprimento de capital fixo e de giro e de administração de

recursos de terceiros.

Devem ser constituídos sob a forma de sociedade anônima e adotar,

obrigatoriamente, em sua denominação social, a expressão "Banco de Investimento".

Não possuem contas correntes e captam recursos via depósitos a prazo, repasses

de recursos externos, internos e venda de cotas de fundos de investimento por eles

administrados.

As principais operações ativas são financiamento de capital de giro e capital

fixo, subscrição ou aquisição de títulos e valores mobiliários, depósitos interfinanceiros

e repasses de empréstimos externos.

“Aos bancos de investimento é facultado, além da realização das atividades inerentes à

consecução de seus objetivos:

I - praticar operações de compra e venda, por conta própria ou de terceiros, de

metais preciosos, no mercado físico, e de quaisquer títulos e valores mobiliários, nos

mercados financeiros e de capitais;

II - operar em bolsas de mercadorias e de futuros, bem como em mercados de

balcão organizados, por conta própria e de terceiros;

III - operar em todas as modalidades de concessão de crédito para financiamento

de capital fixo e de giro;

24

26.

Eduardo Pereira Conhecimentos Bancários

IV - participar do processo de emissão, subscrição para revenda e distribuição

de títulos e valores mobiliários;

V – operar em câmbio, mediante autorização específica do Banco Central do

Brasil;

VI - coordenar processos de reorganização e reestruturação de sociedades e

conglomerados, financeiros ou não, mediante prestação de serviços de consultoria,

participação societária e/ou concessão de financiamentos ou empréstimos;

VII - realizar outras operações autorizadas pelo Banco Central do Brasil.”

Associações de Poupança e Empréstimo

As associações de poupança e empréstimo são constituídas sob a forma de

sociedade civil, sendo de propriedade comum de seus associados.

Os depositantes dessas entidades são considerados acionistas da associação e,

por isso, não recebem rendimentos, mas dividendos. Os recursos dos depositantes são,

assim, classificados no patrimônio líquido da associação e não no passivo exigível

Suas operações ativas são, basicamente, direcionadas ao mercado imobiliário e

ao Sistema Financeiro da Habitação (SFH). As operações passivas são constituídas de

emissão de letras e cédulas hipotecárias, depósitos de cadernetas de poupança, depósitos

interfinanceiros e empréstimos externos.

Exemplo:

Associação de Poupança e Empréstimo – POUPEX.

Sociedades de Crédito Imobiliário

Instituições financeiras integrantes do Sistema Financeiro Nacional,

especializada em operações de financiamento imobiliário e constituída sob a forma de

sociedade anônima.

Às sociedades de crédito imobiliário é facultado, além da realização das

atividades inerentes à consecução de seus objetivos, operar em todas as modalidades

administrativas nas normas relativas ao direcionamento dos recursos captados em

deposito de poupança.

As sociedades de crédito imobiliário podem empregar em suas atividades, além

de recursos próprios, os provenientes de:

Depósitos de poupança;

Letras hipotecárias;

Letras imobiliárias;

Repasses e refinanciamentos contraídos no País, inclusive os provenientes de

fundos nacionais;

Empréstimos e financiamentos contraídos no exterior;

Outras formas de captação de recursos autorizadas pelo Banco Central.

25

27.

Eduardo Pereira Conhecimentos Bancários

Companhias Hipotecárias

As companhias hipotecárias são instituições financeiras constituídas sob a forma

de sociedade anônima, que têm por objeto social conceder financiamentos destinados à

produção, reforma ou comercialização de imóveis residenciais ou comerciais aos quais

não se aplicam as normas do Sistema Financeiro da Habitação (SFH).

Tais entidades têm como operações especiais a administração de créditos

hipotecários de terceiros e de fundos de investimento imobiliário.

Deve adotar a expressão “Companhia Hipotecária” em sua denominação.

Suas principais operações passivas são: letras hipotecárias, cédulas hipotecárias,

debêntures, empréstimos e financiamentos no País e no Exterior. Suas principais

operações ativas são: financiamentos imobiliários residenciais ou comerciais, aquisição

de créditos hipotecários, refinanciamentos de créditos hipotecários e repasses de

recursos para financiamentos imobiliários.

Exemplo:

Companhia Hipotecária Brasileira;

Sociedade de Crédito, Financiamento e Investimento

(Financeiras)

As sociedades de crédito, financiamento e investimento, também conhecidas por

financeiras, foram instituídas pela Portaria do Ministério da Fazenda 309, de 30 de

novembro de 1959.

São instituições financeiras privadas que têm como objetivo básico a realização

de financiamento para a aquisição de bens, serviços e capital de giro.

Devem ser constituídas sob a forma de sociedade anônima e na sua denominação

social deve constar a expressão "Crédito, Financiamento e Investimento".

Tais entidades captam recursos por meio de aceite e colocação de Letras de

Câmbio e Recibo de Depósito Bancário.

(BB/FCC/2011-2) As sociedades de crédito, financiamento e investimento

(a) Desenvolvem operações de financiamento da atividade produtiva para suprimento

de capital fixo.

(b) São instituições financeiras públicas ou privadas.

(c) Captam recursos por meio de aceite e colocação de letras de câmbio.

(d) Participam da distribuição de títulos e valores mobiliários.

(e) São especializadas na administração de recursos de terceiros.

26

28.

Eduardo Pereira Conhecimentos Bancários

Sociedade de Arrendamento Mercantil (Leasing)

As sociedades de arrendamento mercantil são constituídas sob a forma de

sociedade anônima, devendo constar obrigatoriamente na sua denominação social a

expressão "Arrendamento Mercantil".

As operações passivas dessas sociedades são emissão de debêntures, dívida

externa, empréstimos e financiamentos de instituições financeiras. Suas operações

ativas são constituídas por títulos da dívida pública, cessão de direitos creditórios e,

principalmente, por operações de arrendamento mercantil de bens móveis, de produção

nacional ou estrangeira, e bens imóveis adquiridos pela entidade arrendadora para fins

de uso próprio do arrendatário. São supervisionadas pelo Banco Central do Brasil.

Bancos de Câmbio (Resolução 3.424) / bancos de nicho

Os bancos de câmbio são instituições financeiras autorizadas a realizar, sem

restrições, operações de câmbio e operações de crédito vinculadas às de câmbio, como

financiamentos à exportação e importação e adiantamentos sobre contratos de câmbio, e

ainda a receber depósitos em contas sem remuneração, não movimentáveis por cheque

ou por meio eletrônico pelo titular, cujos recursos sejam destinados à realização das

operações acima citadas.

O objetivo da medida é desconcentrar e abrir a possibilidade de pulverização das

operações com pessoas físicas, micro e pequenas empresas. Quem faz parte desse

mercado não está interessado em atender a pequenas movimentações. Por isso, pessoas

físicas e pequenas empresas cumprem burocracia e têm custos elevados para ter acesso.

Na denominação dessas instituições deve constar a expressão “Banco de

Câmbio”.

Instituições Auxiliares

As Instituições Auxiliares são aquelas cujo objetivo é aproximar ou facilitar as

transações entre poupadores e investidores. Assim, pode-se dizer que tais instituições

têm por função aumentar a liquidez de determinados ativos negociados no mercado

financeiro. Na verdade, alguns mercados só são viáveis com essas instituições.

Pode-se segmentar as instituições auxiliares:

Sistema de Distribuição de Títulos e Valores Mobiliários:

Sociedades Corretoras de Títulos e Valores Mobiliários;

Sociedades Distribuidoras de Títulos e Valores Mobiliários;

Bancos de Investimentos;

Bancos Múltiplos (com carteira de Investimentos);

Sistema de Liquidação e Custódia:

Bolsa de Valores;

Bolsa de Mercadorias e Futuros (BM&F);

SELIC;

27

29.

Eduardo Pereira Conhecimentos Bancários

CETIP.

Sistema de Distribuição de Títulos e Valores Mobiliários

São as instituições que prestam serviços a poupadores e tomadores, mediante

compra e venda, como intermediários, de títulos e valores mobiliários.

Contemplando apenas as instituições requeridas no edital:

Sociedades Corretoras de Títulos e Valores Mobiliários;

Sociedades Distribuidoras de Títulos e Valores Mobiliários;

Bancos de Investimentos;

Bancos Múltiplos (com carteira de Investimentos).

Sociedades Corretoras de Títulos e Valores Mobiliários

As sociedades corretoras de títulos e valores mobiliários são constituídas sob a

forma de sociedade anônima ou por quotas de responsabilidade limitada.

Dentre seus objetivos estão: operar em bolsas de valores, subscrever emissões

de títulos e valores mobiliários no mercado; comprar e vender títulos e valores

mobiliários por conta própria e de terceiros; encarregar-se da administração de carteiras

e da custódia de títulos e valores mobiliários; exercer funções de agente fiduciário;

instituir, organizar e administrar fundos e clubes de investimento; emitir certificados de

depósito de ações e cédulas pignoratícias de debêntures; intermediar operações de

câmbio; praticar operações no mercado de câmbio de taxas flutuantes; praticar

operações de conta margem; realizar operações compromissadas; praticar operações de

compra e venda de metais preciosos, no mercado físico, por conta própria e de terceiros;

operar em bolsas de mercadorias e de futuros por conta própria e de terceiros.

“O Banco Central do Brasil e a Comissão de Valores Mobiliários, cada qual

dentro da sua esfera de competência, poderão baixar as normas e adotar as medidas

julgadas necessárias à execução do disposto nesta Resolução.”

A constituição e o funcionamento de sociedade corretora dependem de

autorização do Banco Central do Brasil.

A sociedade corretora está sujeita à permanente fiscalização da Bolsa de Valores

e, no âmbito das respectivas competências, às do Banco Central e da Comissão de

Valores Mobiliários.

Sociedade Distribuidora de Títulos e Valores Mobiliários

As sociedades distribuidoras de títulos e valores mobiliários são constituídas sob

a forma de sociedade anônima ou por quotas de responsabilidade limitada, devendo

28

30.

Eduardo Pereira Conhecimentos Bancários

constar na sua denominação social a expressão "Distribuidora de Títulos e Valores

Mobiliários".

Algumas de suas atividades: intermedeiam a oferta pública e distribuição de

títulos e valores mobiliários no mercado; administram e custodiam as carteiras de títulos

e valores mobiliários; instituem, organizam e administram fundos e clubes de

investimento; operam no mercado acionário, comprando, vendendo e distribuindo

títulos e valores mobiliários, inclusive ouro financeiro, por conta de terceiros; fazem a

intermediação com as bolsas de valores e de mercadorias; efetuam lançamentos

públicos de ações; operam no mercado aberto e intermedeiam operações de câmbio.

A constituição e o funcionamento de sociedade distribuidora dependem de

autorização do Banco Central do Brasil.

O exercício de atividades de sociedade distribuidora no mercado de valores

mobiliários depende de prévia e expressa autorização da Comissão de Valores

Mobiliários.

IMPORTANTE: A Decisão Conjunta (BCB e CVM) autorizou as Sociedades

Distribuidoras de Valores Mobiliários a operar diretamente nos ambientes de

negociação dos mercados organizados de bolsa de valores.

Logo, não existe mais diferença na área de atuação entre Corretoras e

Distribuidoras.

Sistema de Liquidação e Custódia

São instituições que prestam serviços aos intermediários financeiros, criando

condições propícias de mercado para a emissão e circulação de títulos e valores

mobiliários, sem, entretanto, efetuar operações de compra e venda.

Bolsa de Valores;

Bolsa de Mercadorias e Futuros (BM&F);

SELIC;

CETIP.

Bolsa de Valores

As bolsas de valores são sociedades anônimas ou associações civis, com o

objetivo de manter local ou sistema adequado ao encontro de seus membros e à

realização entre eles de transações de compra e venda de títulos e valores mobiliários,

em mercado livre e aberto, especialmente organizado e fiscalizado por seus membros e

pela Comissão de Valores Mobiliários. Possuem autonomia financeira, patrimonial e

administrativa.

As bolsas de valores poderão ser constituídas como associações civis ou

sociedades anônimas, tendo por objeto social:

29

31.

Eduardo Pereira Conhecimentos Bancários

I - manter local ou sistema adequado à realização de operações de compra e venda

de títulos e/ou valores mobiliários, em mercado livre e aberto, especialmente organizado

e fiscalizado pela própria bolsa, sociedades membros e pelas autoridades competentes;

II - dotar, permanentemente, o referido local ou sistema de todos os meios

necessários à pronta e eficiente realização e visibilidade das operações;

III - estabelecer sistemas de negociação que propiciem continuidade de preços

e liquidez ao mercado de títulos e/ou valores mobiliários;

IV - criar mecanismos regulamentares e operacionais que possibilitem o

atendimento, pelas sociedades membros, de quaisquer ordens de compra e venda dos

investidores, sem prejuízo de igual competência da Comissão de Valores Mobiliários,

que poderá, inclusive, estabelecer limites mínimos considerados razoáveis em

relação ao valor monetário das referidas ordens;

V - efetuar registro das operações;

VI - preservar elevados padrões éticos de negociação, estabelecendo, para esse

fim, normas de comportamento para as sociedades membros e para as companhias

abertas e demais emissores de títulos e/ou valores mobiliários, fiscalizando sua

observância e aplicando penalidades, no limite de sua competência, aos infratores;

VII - divulgar as operações realizadas, com rapidez, amplitude e detalhes;

VIII - conceder, à sociedade membro, crédito para assistência de liquidez, com

vistas a resolver situação transitória, até o limite do valor de seus títulos patrimoniais

ou de outros ativos especificados no estatuto social mediante apresentação de

garantias subsidiárias adequadas, observado o que a respeito dispuser a legislação

aplicável; e

IX - exercer outras atividades expressamente autorizadas pela Comissão de

Valores Mobiliários.

Bolsa de Mercadorias e Futuros

As bolsas de mercadorias e futuros são associações privadas civis, com objetivo

de efetuar o registro, a compensação e a liquidação, física e financeira, das operações

realizadas em pregão ou em sistema eletrônico. Para tanto, devem desenvolver,

organizar e operacionalizar um mercado de derivativos livre e transparente, que

proporcione aos agentes econômicos a oportunidade de efetuarem operações de hedging

(proteção) ante flutuações de preço de commodities agropecuárias, índices, taxas de

juro, moedas e metais, bem como de todo e qualquer instrumento ou variável

macroeconômica cuja incerteza de preço no futuro possa influenciar negativamente suas

30

32.

Eduardo Pereira Conhecimentos Bancários

atividades. Possuem autonomia financeira, patrimonial e administrativa e são

fiscalizadas pela Comissão de Valores Mobiliários.

Central de Liquidação Financeira e de Custódia de Títulos - CETIP

Criada pelas instituições financeiras e o Banco Central, iniciou suas operações

em 1986. Atualmente, a CETIP é uma sociedade anônima de capital aberto com

ações negociadas no Novo Mercado, da BM&FBovespa.

Com a ação coordenada entre as funções de custódia, registro e liquidação

financeira, a CETIP pode assegurar aos vendedores que a entrega do objeto vendido

será feita apenas contra o efetivo pagamento do valor acordado. Da mesma forma, os

compradores têm certeza de que o pagamento somente será processado mediante o

recebimento do objeto da operação. Assim, na prática diária da CETIP é aplicado o

conceito da entrega contra pagamento, o chamado DVP – Delivery Versus Payment,

estabelecido em 1992 pelo BIS – Bank for International Settlements.

Principais pontos:

administrar mercados organizados de valores mobiliários, de títulos, de

derivativos e de outros instrumentos financeiros (“Ativos”), admitidos a

negociação e/ou a registro de negociação previamente realizada;

operacionalizar e manter sistemas de registro de Ativos, de negociação, de

registro de operações previamente negociadas, e de compensação, liquidação

e de depósito ou custódia de Ativos, nos mercados organizados

administrados pela Companhia (“Mercados Organizados”) ou nos mercados

organizados administrados por outras entidades;

Liquidação das operações em D ou D+1, depende do tipo de operação e do

horário de realização.

Ativos admitidos:

São cerca de 50 diferentes tipos de ativos, incluindo títulos de renda fixa,

como CDB – Certificado de Depósito Bancário; valores mobiliários, como

Debêntures; títulos do agronegócio, como LCA – Letra de Crédito do

Agronegócio e CPR – Cédula de Produto Rural; cotas de fundos de

investimento abertos e fechados; ativos utilizados como moeda de

privatização; e Derivativos, como Swap, Termo de Moeda e Opções

Flexíveis sobre Taxa de Câmbio, entre outros.

(BB/FCC/2011-2) A CETIP S.A. Balcão Organizado de Ativos e Derivativos

(a) É a câmara de compensação e liquidação de todos os títulos do Tesouro Nacional.

(b) Atua separadamente do Sistema de Pagamentos Brasileiro – SPB.

(c) Registra operações de ações realizadas no mercado de bolsa.

(d) Efetua a custódia escritural de títulos privados de renda fixa.

(e) É contraparte nas operações do mercado primário dos títulos que mantém registro.

31

33.

Eduardo Pereira Conhecimentos Bancários

(BB/FCC/2010) A CETIP S.A. tem por finalidade

(a) Assegurar que as operações somente sejam finalizadas caso os títulos estejam

efetivamente disponíveis na posição do vendedor e os recursos relativos a seu

pagamento disponibilizados integralmente pelo comprador.

(b) Dispensar a supervisão e normatização da Comissão de Valores Mobiliários para os

casos de administração de carteiras e custódia de valores mobiliários.

(c) Garantir a liquidação de títulos privados entre instituições bancárias no Mercado de

Balcão.

(d) Operar como substituta no caso de interrupção das operações diárias do Sistema de

Pagamentos Brasileiro – SPB.

(e) Atuar internacionalmente, em tempo real, tendo como participantes bancos,

corretoras, distribuidoras, fundos de investimentos, seguradoras e fundos de pensão.

(BB/FCC/2006) Os depósitos interfinanceiros (DI) constituem um mecanismo ágil de

transferência de recursos entre instituições financeiras. As operações para liquidação no

dia seguinte ao da negociação são registradas

(a) Na Bolsa de Mercadorias e Futuros.

(b) No Sistema Especial de Liquidação e Custódia - SELIC.

(c) Na Companhia Brasileira de Liquidação e Custódia - CBLC.

(d) Na Câmara de Liquidação e Custódia - CETIP.

(e) Na Câmara Interbancária de Pagamentos – CIP.

Sistema Especial de Liquidação e Custódia - SELIC

O Selic é o depositário central dos títulos emitidos pelo Tesouro Nacional e

nessa condição processa, relativamente a esses títulos, a emissão, o resgate, o

pagamento dos juros e a custódia.

O sistema processa também a LIQUIDAÇÃO das operações definitivas e

compromissadasi registradas em seu ambiente, observando o modelo de entrega contra

pagamento.