Balanco Completo 2007_port

•

0 gostou•354 visualizações

O relatório descreve o desempenho do Paraná Banco em 2007. O banco cresceu significativamente, com aumento de 86,9% na carteira de crédito e 40,6% na captação total. O patrimônio líquido aumentou 371,7% e o lucro líquido foi de R$77,1 milhões, com retorno de 48,5% sobre o patrimônio de 2006. O relatório também discute a estratégia de expansão do banco e gestão de riscos.

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a Balanco Completo 2007_port

Semelhante a Balanco Completo 2007_port (20)

Mais de Paraná Banco

Mais de Paraná Banco (20)

Balanco Completo 2007_port

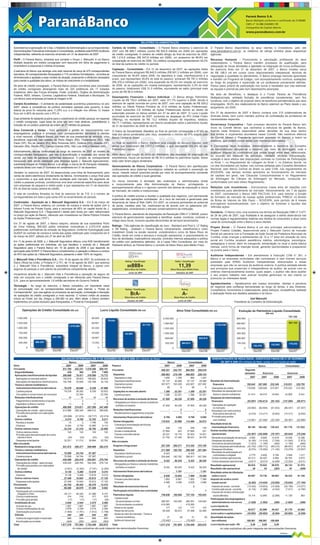

- 1. Paraná Banco S.A. Banco Múltiplo conforme o certificado de 21/06/89 CNPJ nº 14.388.334/0001-99 Companhia de Capital Aberto www.paranabanco.com.br RELATÓRIO DA ADMINISTRAÇÃO Submetemos à apreciação de V.Sas. o Relatório de Administração e as correspondentes Carteira de Crédito - Consolidado - O Paraná Banco encerrou o exercício de O Paraná Banco disponibiliza os seus clientes e investidores, pelo site Demonstrações Financeiras Individuais e Consolidadas, auditadas pela KPMG Auditores 2007 com R$ 989,7 milhões (contra R$ 624,9 milhões em 2006) em operações www.paranabanco.com.br, os relatórios de ratings emitidos pelas respectivas Independentes, referente ao exercício encerrado em 31 de dezembro de 2007. de crédito consignado. A carteira de crédito atingiu ao final do exercício de 2007, agências. R$ 1.210,6 milhões (R$ 647,8 milhões em 2006), um acréscimo de 86,9% em Perfil - O Paraná Banco, empresa que compõe o Grupo J. Malucelli, é um Banco comparação ao exercício de 2006. Os créditos consignados representavam 92,0% Recursos Humanos - Promovendo a valorização profissional de seus Múltiplo atuando em crédito consignado com desconto em folha de pagamento e do total da carteira de crédito no período. colaboradores, o Paraná Banco mantém processos de qualificação, para empréstimo a pequenas e médias empresas. adequação às novas atividades e agilidade na integração de novos profissionais. Captação - Consolidado - Em 31 de dezembro de 2007, as captações totais No exercício findo em 31 de dezembro de 2007, o Banco investiu cerca A estrutura do Banco que abrange uma rede nacional de cerca de 470 correspondentes do Paraná Banco atingiram R$ 845,5 milhões (R$ 601,2 milhões em 2006), com de R$ 198,0 mil em cursos como relacionamento interpessoal, técnicas de bancários, 60 correspondentes franqueados e 715 convênios formalizados - encontra-se crescimento de 40,6% sobre 2006. Os depósitos à vista, interfinanceiros e a negociação e qualidade no atendimento. O Banco emprega menores aprendizes dimensionada e ajustada a esse modelo de atuação, propiciando a eficiência necessária prazo, que representam 45,6% do total do passivo, somaram R$ 787,2 milhões e mantém um Programa de Estágio, com acompanhamento contínuo, avaliações para manter a qualidade dos ativos, os índices de crescimento e a rentabilidade. (R$ 476,4 milhões em 2006), uma expansão de 65,2% em relação ao exercício ao longo do programa e supervisão de um profissional previamente definido. Na área de crédito consignado, o Paraná Banco possui convênios para concessão de 2006. Já as captações em moeda estrangeira, representando 3,3% do total Possui plano próprio de participação nos lucros e resultados que visa estimular de crédito consignado abrangendo mais de 325 prefeituras em 17 Estados do passivo, totalizaram US$ 31,0 milhões, equivalente ao saldo (principal mais as equipes e premiá-las pelo bom desempenho alcançado. brasileiros, além das Forças Armadas, Poder Judiciário, Órgãos da Administração juros) de R$ 56,9 milhões. Federal, INSS, Infraero, Correios, Legislativos Federal, Estaduais e Municipais. Os Na área de Benefícios, o destaque é o Fundo Paraná de Previdência Desempenho Financeiro – Banco Individual - O Banco atingiu Patrimônio Multipatrocinada, entidade fechada de previdência complementar, sem fins convênios para empresas privadas já chegam a 50. Líquido de R$ 750,0 milhões em 2007, valor 371,7% superior a 2006, devido à lucrativos, com o objetivo de propiciar plano de benefícios previdenciários aos seus Cenário Econômico - O ambiente de estabilidade econômica predominou no ano abertura de capital ocorrida em junho de 2007, com uma captação de R$ 529,2 empregados. 39,0% dos colaboradores do Banco aderiram ao Plano desde o seu 2007, aliado à consistência da política monetária adotada pelo governo. A taxa milhões na Oferta Pública Primária de 37,8 milhões de Ações Preferenciais, lançamento, em 2005. básica de juros foi reduzida para 11,25% a.a. e a inflação nos últimos 12 meses e foram subscritos 2,8 milhões de Ações Preferenciais devido ao direito de ficou em 4,46% de acordo com o IPC-A. subscrição previsto no bônus emitido em 27 de abril de 2007. O Lucro Líquido Em 31 de dezembro de 2007 o Banco contava com 315 colaboradores de acumulado do exercício de 2007, excluindo as despesas do IPO (Initial Public diversas áreas, bem como mantém política de contratação de portadores de Esse ambiente foi bastante propício para o crescimento do crédito pessoal, em especial Offering), no montante de R$ 13,2 milhões (líquido de impostos), totalizou necessidades especiais. o crédito consignado, cujas taxas de juros são bem mais atrativas, possibilitando a R$ 77,1 milhões, representando um retorno anualizado sobre o patrimônio líquido inclusão de um público potencial da ordem de 27 milhões de pessoas. Governança Corporativa - Todo processo decisório do Paraná Banco tem de 31 de dezembro de 2006 de 48,5%. início no Comitê Sênior, que centraliza a estrutura de gestão do Banco, Área Comercial e Varejo - Para aprimorar a gestão do relacionamento com O Índice de Solvabilidade (Basiléia) ao final do período correspondia a 67,6% do ficando cada Diretoria responsável pelas decisões de sua área dentro empregadores públicos e privados, com correspondentes bancários e clientes total dos ativos ponderados pelo risco, excedendo o mínimo de 11% exigido pelo dos limites e orçamentos acordados nesse Comitê. São membros efetivos a nível nacional, o Paraná Banco, por meio de sua prestadora de serviços, criou Banco Central do Brasil. do Comitê Sênior o Presidente (principal acionista do Banco) e todos os escritórios regionais nas cidades de Porto Alegre (RS), Florianópolis (SC), São diretores, que podem contar ainda com membros convidados. Paulo (SP), Rio de Janeiro (RJ), Belo Horizonte (MG), Goiânia (GO), Brasília (DF), Ao final do exercício o Banco manteve uma posição de elevada liquidez, com Salvador (BA), Recife (PE), Campo Grande (MS), São Luis (MA) e Manaus (AM). ativos que totalizaram R$ 1.517,2 milhões, o que representa 202,4% do seu A Companhia, seus Acionistas, Administradores e membros do Conselho Patrimônio Líquido. de Administração obrigam-se a resolver, por meio de arbitragem, toda e Adicionalmente, deu-se continuidade ao longo do exercício de 2007 ao modelo de qualquer disputa ou controvérsia que possa surgir entre eles, relacionada, correspondentes franqueados, que visa à diversificação e expansão dos canais de Além disso, em função do início do diferimento das despesas de originação de ou oriunda, em especial, da aplicação, validade, eficácia, interpretação, venda, por meio de parceiros comerciais exclusivos. O projeto de correspondente empréstimos, houve um aumento de R$ 24,5 milhões no patrimônio líquido. Sobre violação e seus efeitos das disposições contidas no Contrato de Participação franqueado está sendo viabilizado pela empresa ligada J. Malucelli Agenciamento, esse valor foram pagos dividendos. no Nível 1, no Regulamento de Listagem do Nível 1, no Estatuto Social, na subsidiária integral do Paraná Banco, e já atingiu a marca de 60 franquias instaladas, Gerenciamento de Riscos Corporativos - O Paraná Banco tem aperfeiçoado Lei das Sociedades por Ações, nas normas editadas pelo Conselho Monetário contando ainda com mais 21 contratos em andamento em 31 de dezembro. continuamente seus sistemas tecnológicos voltados ao controle e prevenção de Nacional, pelo Banco Central do Brasil ou pela CVM, nos regulamentos da Também no exercício de 2007, foi desenvolvida uma linha de financiamento para riscos, visando reduzir possíveis perdas por meio do acompanhamento constante BOVESPA, nas demais normas aplicáveis ao funcionamento do mercado venda de eletro-eletrônicos diretamente da fábrica, minimizando o preço final para das operações de crédito e suas garantias. de capitais em geral, nas Cláusulas Compromissórias e no Regulamento o consumidor e que está tendo ótima aceitação pelo mercado. No segmento de de Arbitragem da Câmara de Arbitragem do Mercado, conduzida em crédito a pessoas jurídicas, constituímos uma área comercial específica para atuar Os riscos inerentes à atividade são analisados e administrados direta conformidade com este último Regulamento. com empresas de pequeno e médio porte, e que representou em 31 de dezembro e conjuntamente pela Alta Administração do Banco, privilegiando o acompanhamento eficaz e o rigoroso controle dos fatores de exposição a riscos Relações com Investidores - Estruturamos nossa área de relações com 8% do total da nossa carteira de crédito. de mercado, de crédito e institucionais. investidores para atendimento ao mercado. Adicionalmente, em 7 de agosto O total de convênios firmados no final do exercício foi de 715, e o número de de 2007, contratamos o Banco UBS PACTUAL S.A. para exercer a função correspondentes em todo o país soma 470 no encerramento do período. A política de crédito prioriza a liquidez e qualidade dos negócios, com permanente de formador de mercado de nossas ações preferenciais “PRBC4” no âmbito supervisão das operações contratadas. Já o risco de mercado é gerenciado pela da Bolsa de Valores de São Paulo – BOVESPA, pelo período de 6 meses Controladas - Aquisição da J. Malucelli Seguradora S.A. - Em 6 de março de ferramenta de Value at Risk (VaR). Em 2007, os números pertinentes ao potencial prorrogáveis automaticamente, com o objetivo de fomentar a liquidez das 2007, o Paraná Banco celebrou um contrato de compra e venda de ações com a de perda, medidos pelo Var, mantiveram-se de acordo com os patamares pré- referidas ações. Advent Fundo de Private Equity, para a recompra de 85% do capital social da J. estabelecidos, considerando o elevado conservadorismo da instituição. Malucelli Seguradora S.A. (“Seguradora”) detido pelo fundo por valor referenciado Ouvidoria - O Banco criou uma ouvidoria nos termos da Resolução CMN nº 3.477, no preço por ação do Banco, oferecido aos investidores na Oferta Pública Primária O Paraná Banco, atendendo às disposições da Resolução CMN nº 3.380/06, possui de 26 de julho de 2007, cuja finalidade é de assegurar a estrita observância nas de Ações Preferenciais (“IPO”). estrutura de gerenciamento capacitada a identificar, avaliar, monitorar, controlar e normas legais e regulamentares relativas aos direitos do consumidor e atuar como mitigar seus riscos, inclusive aqueles decorrentes de serviços terceirizados. canal de comunicação entre o Banco e seus clientes. Em 31 de agosto de 2007, o Banco adquiriu, através de sua subsidiária Porto de Cima Holding, 800.622 ações ordinárias nominativas e 2.570.418 ações Ratings - Três agências de classificação de risco - Standard and Poor’s, LF Rating Projeto Social - O Paraná Banco é um dos principais patrocinadores do preferenciais nominativas de emissão da Seguradora, conforme homologação pela e SR Rating - analisam o Paraná Banco rotineiramente, classificando-o como Projeto Futebol Cidadão, desenvolvido pela J. Malucelli Centro de Inclusão SUSEP do contrato de compra e venda das ações celebrado pela Companhia em 6 Investment Grade na escala nacional, considerando-o como de Baixo Risco de Social em parceria com a Fundação de Ação Social da Prefeitura Municipal de de março de 2007, aditado em 27 de abril de 2007. Crédito, tendo em conta a estrutura e evolução operacional, o posicionamento no Curitiba, onde crianças e adolescentes de 12 a 17 anos em situação de risco foco de atividades, inadimplência reduzida, controles internos adequados e política Em 11 de janeiro de 2008, a J. Malucelli Seguradora efetuou uma AGE transformando social em Curitiba recebem assistência médica, odontológica, psicológica, de crédito com parâmetros definidos. Já a Lopes Filho Consultores, por meio do as ações preferenciais em ordinárias, ato que transferiu o controle da J. Malucelli pedagógica e social, além do transporte, alimentação no local e cesta básica Riskbank atribuiu ao Paraná Banco o conceito de Baixo Risco para Médio Prazo. Seguradora para o Paraná Banco em 15 de janeiro de 2008 e que depende da mensal, como forma de inserção social, gerando oportunidades e preparando aprovação pela SUSEP. O Paraná Banco complementou a operação e efetuou a compra os jovens para o futuro. de 45% das ações da J Malucelli Seguradora, passando a deter 100% do negócio. Auditores Independentes - Em atendimento à Instrução CVM nº 381, o J. Malucelli Vida e Previdência S.A. - Em 16 de agosto de 2007, foi publicada no Banco e as empresas controladas não contrataram e nem tiveram serviços Diário Oficial da União, a Portaria nº 2.731, de 13 de agosto de 2007, que autoriza Rating / Classificação Índice / Classificação prestados pela KPMG Auditores Independentes relacionados a essas a J. Malucelli Vida e Previdência, subsidiária integral do Banco, a operar com BRBBB+ 11,39 empresas que não os serviços de auditoria externa. A política adotada atende aos princípios que preservam a independência do auditor, de acordo com os seguros de pessoas e com planos de previdência complementar aberta. Baixo Risco de Crédito Baixo Risco para Médio Prazo Junho de 2007 Setembro de 2007 critérios internacionalmente aceitos, quais sejam, o auditor não deve auditar Iniciaremos através da J. Malucelli Vida e Previdência a operação de seguro de o seu próprio trabalho nem exercer funções gerenciais no seu cliente ou vida, em conjunto com o crédito consignado a ser oferecido pelo Paraná Banco promover os interesses deste. S.A., para os aproximadamente 1,6 milhão servidores do Governo Federal. Agradecimentos - Agradecemos aos nossos acionistas, clientes e parceiros Tecnologia - Ao longo do exercício, o Banco consolidou um importante canal de negócios pela confiança demonstrada ao longo do tempo, e aos Diretores, de comunicação com os correspondentes bancários pela internet, o “Portal do Rating / Classificação Rating Conselheiros, funcionários e colaboradores, pelos esforços, competência, lealdade Correspondente”, que visa agilizar os processos de aprovação, contratação e liberação de operações de crédito consignado a nível nacional. O número médio de acessos BrA- A- e dedicação frente aos desafios passados e do futuro. Baixo Risco de Crédito Baixo Risco de Crédito únicos ao Portal, por dia, chegou a 206.583 no ano. Além deste, o Banco também Joel Malucelli Outubro de 2007 Junho de 2007 implementou um portal exclusivo para franqueados, o “Portal do Franqueado”. Presidente do Conselho de Administração Operações de Crédito Consolidado (R$ mil) Lucro Líquido Consolidado (R$ mil) Ativo Total Consolidado (R$ mil) Evolução do Patrimônio Líquido Consolidado (R$ mil) 747.103 1.500.000 80.000 2.000.000 800.000 79.520 1.250.000 66.667 1.666.667 666.667 567.103 67.779 1.724.449 1.210.560 1.000.000 53.333 1.333.333 533.333 750.000 40.000 43.564 1.000.000 400.000 500.000 647.762 26.667 666.667 823.815 266.667 250.000 396.224 13.333 333.333 484.814 133.333 153.043 179.252 125.376 0 0 0 0 Dez/ De /05 Dez/05 /05 Dez/06 Dez/ De /06 /06 Dez/07 Dez/ De /07 /07 Dez/ De /05 Dez/05 /05 Dez/06 Dez/ De /06 /06 Dez/07 Dez/ De /07 /07 De /0 Dez/05 ez/ /05 Dez/ De /06 Dez/06 /06 De /0 Dez/07 ez/ /07 Dez/ De /0 Dez/05 /05 Dez/06 De /06 ez/ /06 Dez/07 Dez/ De /0 /07 BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2007 E 2006 (Em milhares de Reais) DEMONSTRAÇÕES DE RESULTADOS - EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO Banco Consolidado Banco Consolidado DE 2007 E 2006 (Em milhares de Reais, exceto o lucro líquido por ação) Ativo 2007 2006 2007 2006 Passivo 2007 2006 2007 2006 Banco Consolidado Circulante 911.794 422.231 1.019.380 509.181 Circulante 540.251 342.757 664.002 355.616 Segundo Disponibilidades 428 364 570 7.906 semestre Exercício Exercício Aplicações interfinanceiras de liquidez 306.686 70.471 319.590 73.772 Depósitos 366.563 215.180 490.853 229.124 Depósitos à vista 1.650 1.256 960 1.247 2007 2007 2006 2007 2006 Aplicações no mercado aberto 155.918 39.623 168.822 39.623 Aplicações em depósitos interfinanceiros 150.768 30.848 150.768 34.149 Depósitos interfinanceiros 57.137 20.589 57.137 20.589 Receitas da intermediação Títulos e valores mobiliários e Depósitos a prazo 307.677 193.329 432.657 207.282 financeira 150.042 287.065 232.345 318.831 220.793 instrumentos financeiros derivativos 75.276 48.646 9.339 47.986 Outros depósitos 99 6 99 6 Operações de crédito 118.628 238.046 215.501 275.023 212.362 Carteira própria 75.276 26.292 9.339 25.632 Captações no mercado aberto 1.386 22.351 1.386 22.351 Resultado de operações com Vinculados a compromisso de recompra - 22.354 - 22.354 Carteira própria 1.386 22.351 1.386 22.351 títulos e valores mobiliários 31.414 49.019 16.844 43.808 8.431 Relações interfinanceiras 11 11 11 11 Despesas da intermediação Recursos de aceites e emissão de títulos 47.500 46.226 47.500 46.226 Pagamentos e recebimentos a liquidar - 2 - 2 financeira (53.857) (104.613) (93.102) (137.055) (88.971) Obrigações por títulos e valores mobiliários Depósitos no Banco Central 11 9 11 9 Operações de captação emitidos no exterior 47.500 46.226 47.500 46.226 Operações de crédito 490.800 274.671 637.295 347.409 no mercado (35.060) (62.904) (61.933) (86.447) (57.257) Operações de crédito - setor privado 515.888 296.345 668.012 369.628 Relações interfinanceiras - 2 - 2 Resultado com instrumentos Provisão para perdas com operações Recebimentos e pagamentos a liquidar - 2 - 2 financeiros derivativos (4.316) (14.217) (8.834) (14.217) (8.834) de crédito (25.088) (21.674) (30.717) (22.219) Intrumentos financeiros derivativos 9.769 5.000 9.769 5.000 Provisão para perdas Outros créditos 6.274 6.758 12.783 9.217 com créditos (14.481) (27.492) (22.335) (36.391) (22.880) Outras obrigações 115.033 53.998 114.494 52.913 Rendas a receber 10 2 1.798 104 Resultado bruto da Diversos 6.264 6.756 10.985 9.113 Cobrança e arrecadação de tributos e assemelhados 246 135 246 135 intermediação financeira 96.185 182.452 139.243 181.776 131.822 Outros valores e bens 32.319 21.310 39.792 22.880 Sociais e estatutárias 27.664 243 27.664 251 Outras receitas (despesas) Outros valores e bens 122 122 122 122 Provisão para desvalorização de outros Fiscais e previdenciárias 25.331 16.174 30.553 18.451 operacionais (35.367) (102.809) (70.167) (95.643) (70.249) valores e bens (24) (24) (24) (24) Diversas 61.792 37.446 56.031 34.076 Receitas de prestação de serviços 4.582 9.646 10.919 10.046 12.386 Despesas antecipadas 32.221 21.212 39.694 22.782 Não circulante Despesas de pessoal (6.185) (11.016) (7.539) (11.040) (7.873) Não circulante Honorários da administração (1.023) (1.190) (484) (1.190) (484) Realizável a longo prazo 541.672 280.371 649.699 302.219 Exigível a longo prazo 227.329 250.271 313.342 315.155 Outras despesas administrativas (42.742) (106.712) (69.210) (96.637) (67.219) Títulos e valores mobiliários e Depósitos 211.369 182.782 296.340 247.264 Despesas tributárias (8.274) (15.050) (11.140) (15.279) (10.837) instrumentos financeiros derivativos 70.589 34.744 67.267 - Resultado de participação em Depósitos interfinanceiros 6.423 - 6.423 - controladas e coligada 2.779 4.606 4.792 3.948 1.417 Carteira própria 70.589 34.744 67.267 - Depósitos a prazo 204.946 182.782 289.917 247.264 Outras receitas operacionais 20.313 26.420 6.904 26.762 6.972 Operações de crédito 435.499 224.415 534.801 275.784 Recursos de aceites e emissão de títulos 9.422 56.245 9.422 56.245 Outras despesas operacionais (4.817) (9.513) (4.409) (12.253) (4.611) Operações de crédito - setor privado 439.430 226.765 542.548 278.134 Obrigações por títulos e valores mobiliários Provisão para perdas com operações Resultado operacional 60.818 79.643 69.076 86.133 61.573 emitidos no exterior 9.422 56.245 9.422 56.245 de crédito (3.931) (2.350) (7.747) (2.350) Resultado não operacional 39 93 (393) 91 (409) Outros créditos 8.136 5.269 13.819 9.310 Intrumentos financeiros derivativos - 1.191 - 1.191 Resultado antes da tributação Diversos 8.136 5.269 13.819 9.310 Outras obrigações 6.538 10.053 7.580 10.455 sobre o lucro 60.857 79.736 68.683 86.224 61.164 Outros valores e bens 27.448 15.943 33.812 17.125 Fiscais e previdenciárias 1.952 6.967 1.952 7.369 Imposto de renda e contri- Despesas antecipadas 27.448 15.943 33.812 17.125 Diversas 4.586 3.086 5.628 3.086 buição social (8.452) (14.034) (18.830) (16.642) (17.194) Permanente 63.752 49.352 55.370 12.415 Resultado de exercícios futuros 2 - 2 - Imposto de renda - corrente (13.432) (19.603) (12.028) (20.159) (13.277) Investimentos 60.468 46.619 51.456 9.653 Contribuição social - corrente (5.134) (7.386) (4.534) (7.611) (4.780) Participação em controladas e Participação minoritária nas controladas - - - 1 Imposto de renda e contribuição coligada no País 60.111 46.320 51.096 9.107 Patrimônio líquido 749.636 158.926 747.103 153.043 Outros investimentos 374 316 377 575 social diferidos 10.114 12.955 (2.268) 11.128 863 Capital social Participação dos empregados e Provisão para perdas (17) (17) (17) (29) De domiciliados no País 280.591 100.000 280.591 100.000 administradores nos lucros (1.528) (1.803) (406) (1.803) (406) Imobilizado de uso 2.840 2.444 3.470 2.465 De domiciliados no exterior 419.260 - 419.260 - Imóveis de uso 1.867 1.867 1.867 1.867 Lucro líquido do Outras imobilizações de uso 2.878 2.338 3.515 2.384 Reserva de capital 177 123 177 123 semestre/exercício 50.877 63.899 49.447 67.779 43.564 Depreciação acumulada (1.905) (1.761) (1.912) (1.786) Reservas de lucros 60.029 58.812 57.496 52.929 Ajuste ao valor de mercado - Títulos e Juros sobre o capital próprio (30.682) (30.682) (8.200) (30.682) (8.200) Diferido 444 289 444 297 Gastos de organização e expansão 868 644 868 660 valores mobiliários 21 (9) 21 (9) Quantidade de ações Amortização acumulada (424) (355) (424) (363) Ações em tesouraria (10.442) - (10.442) - (em milhares) 106.561 106.561 100.000 Total 1.517.218 751.954 1.724.449 823.815 Total 1.517.218 751.954 1.724.449 823.815 Lucro líquido por ação - R$ 0,48 0,60 0,49 As notas explicativas são parte integrante das demonstrações financeiras. As notas explicativas são parte integrante das demonstrações financeiras. Continua...