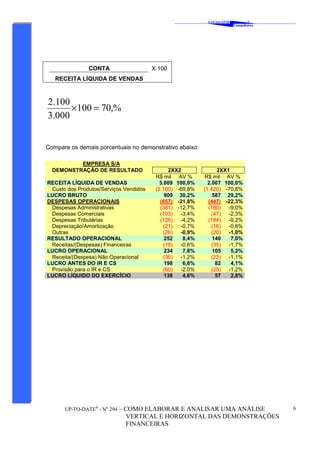

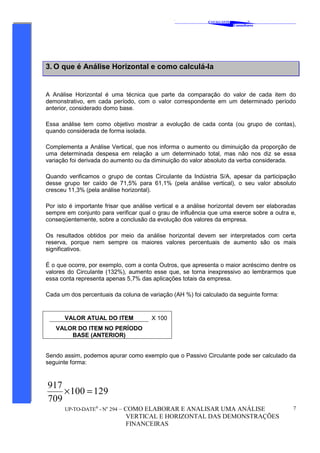

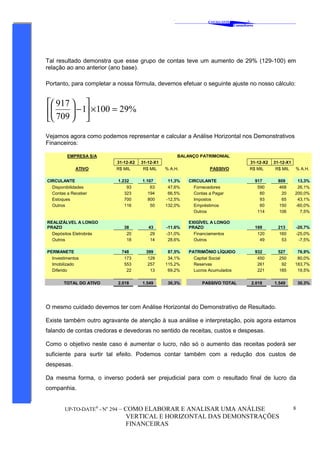

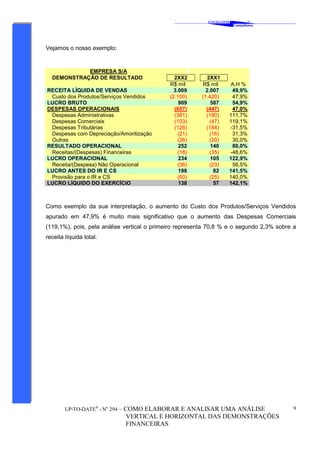

Baixar para ler offline

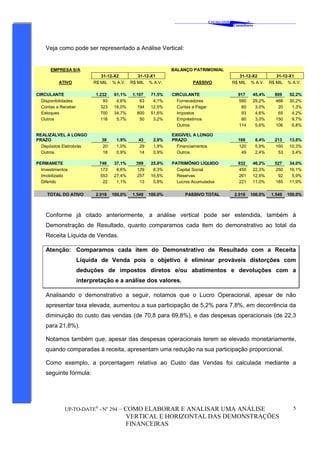

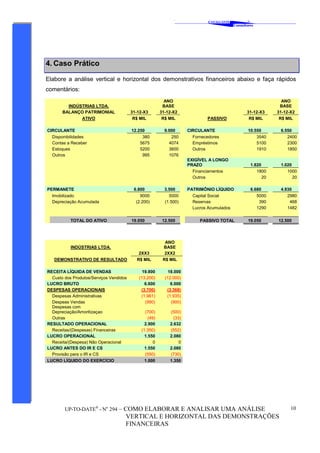

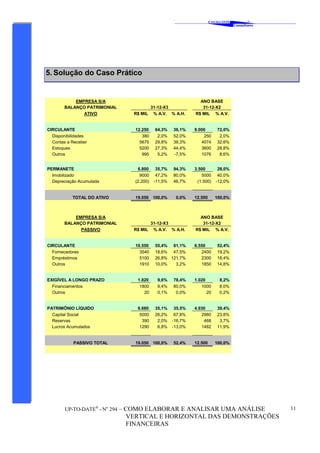

O documento discute como elaborar e analisar análises vertical e horizontal das demonstrações financeiras. A análise vertical calcula os percentuais de cada conta em relação ao total do ativo ou passivo, enquanto a análise horizontal compara cada conta entre períodos para medir evoluções. Juntas, essas análises permitem identificar tendências e avaliar a estrutura e desempenho financeiro de uma empresa ao longo do tempo.