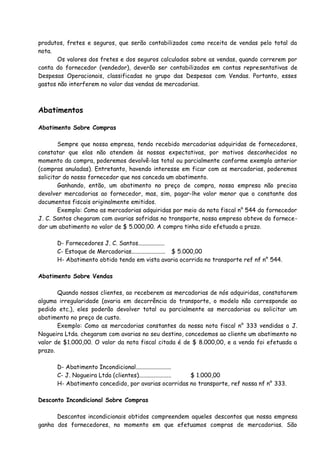

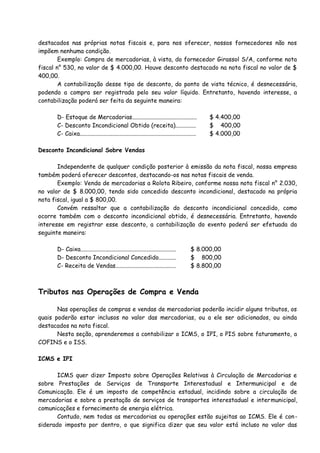

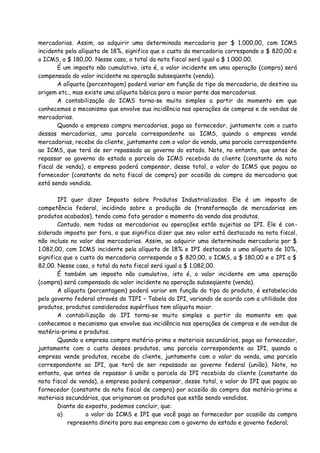

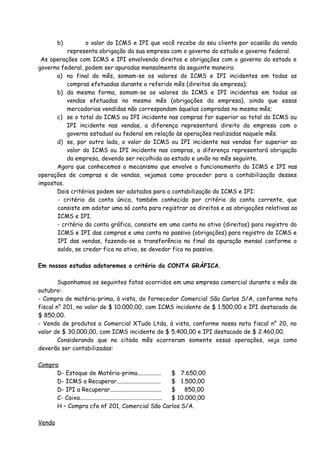

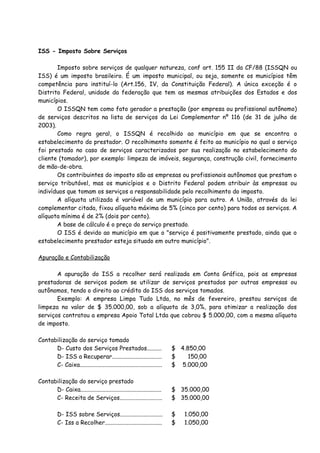

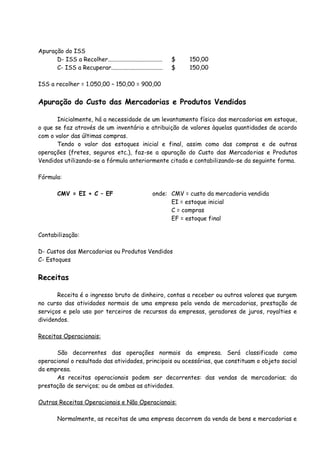

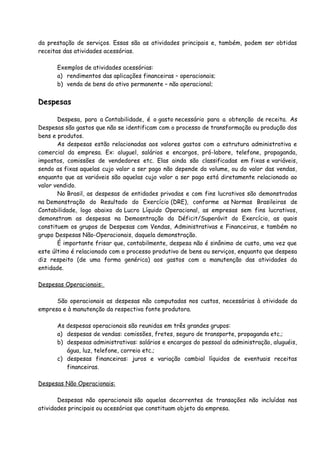

1) O documento discute os métodos e sistemas para contabilizar operações com mercadorias, incluindo conta mista, conta desdobrada e inventário permanente ou periódico.

2) É explicado como registrar compras, vendas, devoluções, fretes, seguros e abatimentos utilizando as contas apropriadas.

3) O resultado da conta mercadorias é apresentado como forma de apurar lucro ou prejuízo na atividade comercial principal da empresa.