Baixado 86 vezes

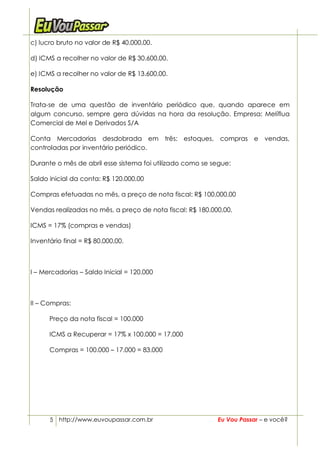

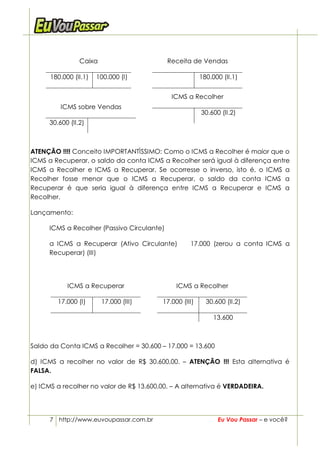

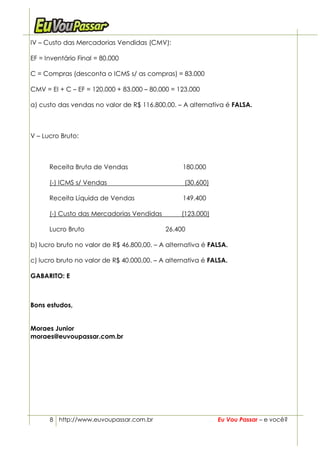

O documento resume uma aula sobre contabilidade geral e questões comentadas de uma prova de contador. O autor comunica que em breve publicará um livro sobre contabilidade geral e posteriormente um livro com resoluções de exercícios do primeiro livro. As questões comentadas envolvem cálculos de descontos, impostos e apuração de resultados em operações comerciais.