Transferir como PDF, PPTX

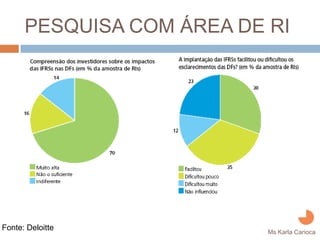

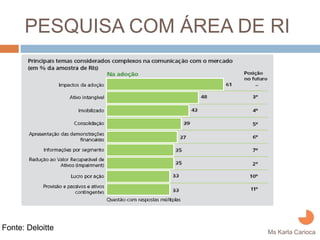

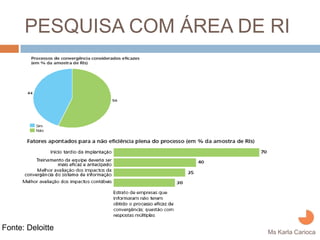

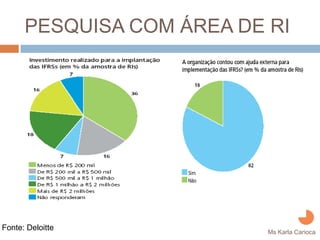

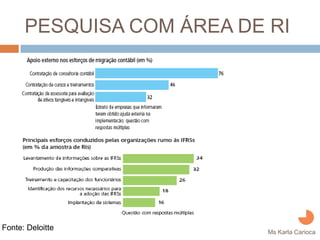

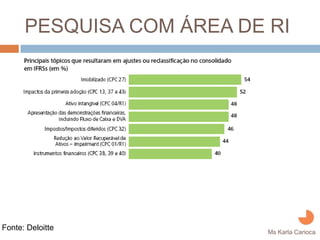

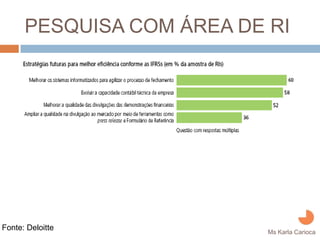

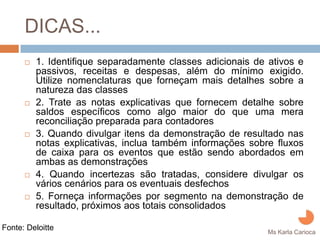

O documento discute a conversão das normas contábeis brasileiras para as Normas Internacionais de Contabilidade (IFRS), destacando a importância e os desafios dessa adoção. Apresenta também as vantagens, como melhor compreensão das demonstrações financeiras por investidores estrangeiros, e desvantagens, incluindo a necessidade de harmonização de currículos e barreiras políticas. Além disso, fornece dicas práticas para a implementação e cita opiniões de especialistas sobre o impacto das IFRS no mercado.