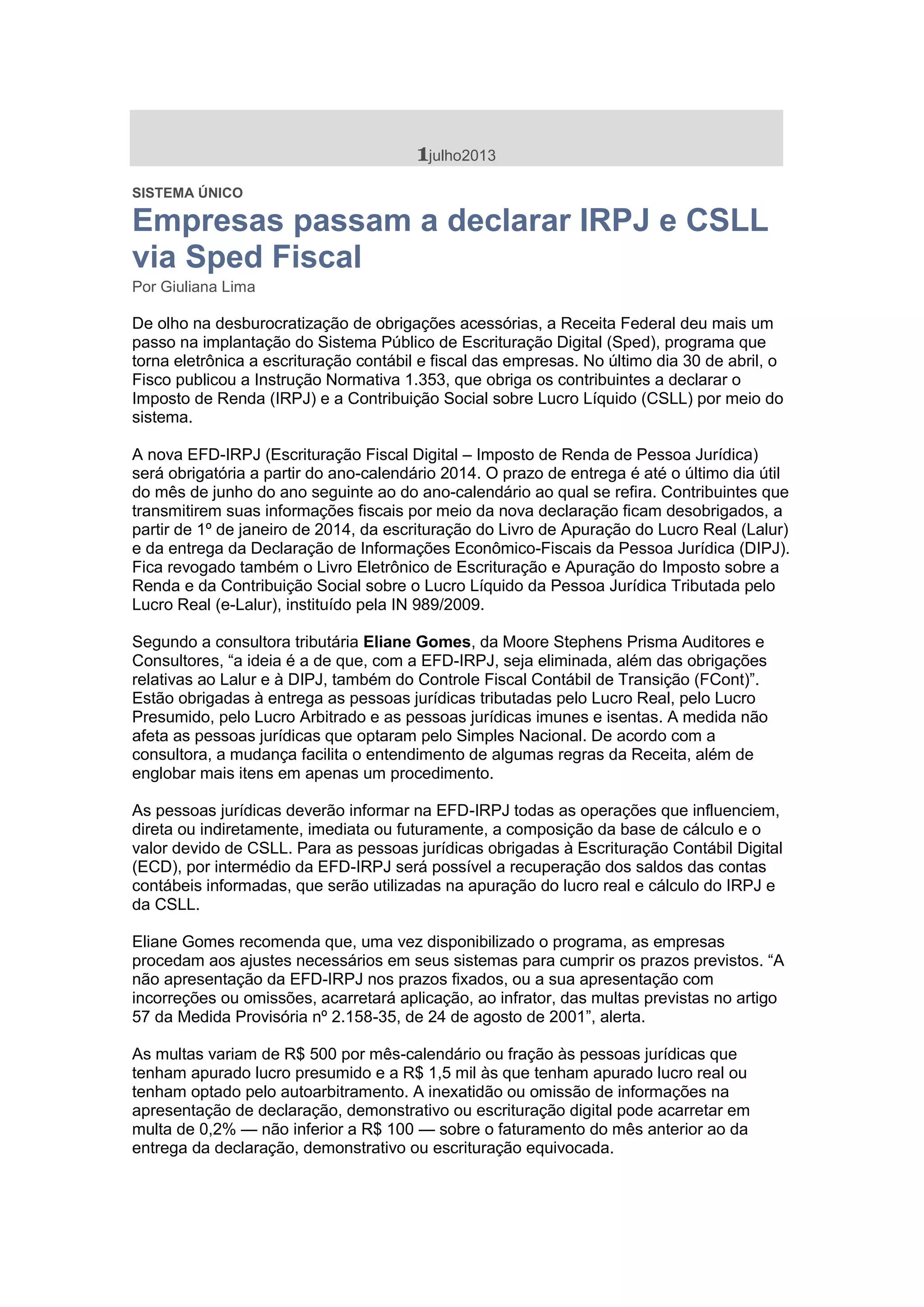

O documento descreve a nova obrigatoriedade de empresas declararem o Imposto de Renda e a Contribuição Social sobre Lucro Líquido por meio do Sistema Público de Escrituração Digital (Sped) utilizando a EFD-IRPJ. A nova regra será obrigatória a partir de 2014 e unificará as declarações, eliminando outros procedimentos como o Livro de Apuração do Lucro Real. Consultores recomendam que empresas se adaptem aos novos prazos e sistemas para evitar multas.