Baixado 180 vezes

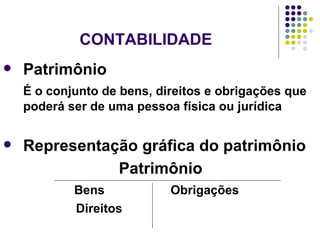

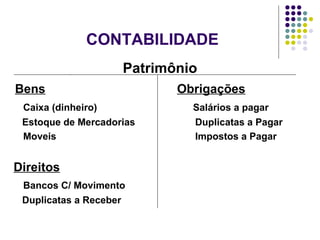

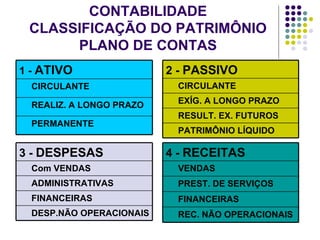

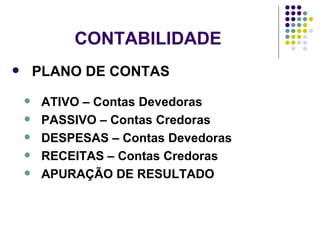

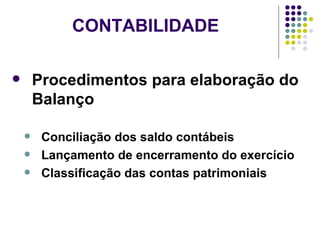

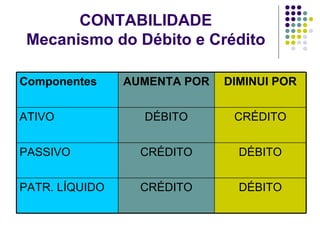

O documento fornece uma introdução sobre os conceitos básicos da contabilidade, incluindo seus principais fundamentos, objetivos, usuários das informações contábeis e os procedimentos para elaboração do balanço patrimonial. Aborda também os principais ramos de atividade onde a contabilidade é aplicada e explica os conceitos de patrimônio, ativo, passivo e apuração de resultados.