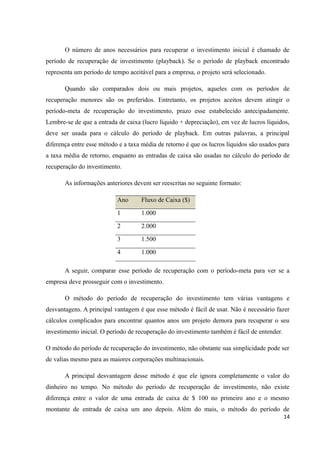

1. O documento discute os princípios da administração financeira e como eles evoluíram ao longo do tempo, com foco em maximizar a riqueza de uma empresa.

2. Apresenta exemplos de como descobrir a riqueza de uma empresa, como por meio do preço de suas ações, e como os métodos financeiros melhoraram desde 1970.

3. Discutem objetivos de empresas, métodos de tributação e tipos de sociedade.