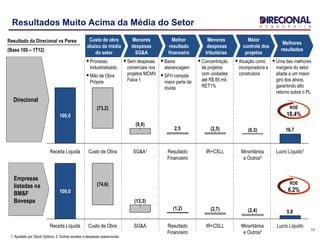

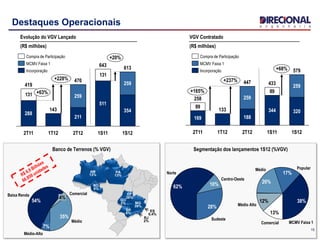

1. A Direcional apresentou seus resultados operacionais do 1S12, com destaque para o crescimento de 20% no VGV lançado e 68% nas vendas contratadas versus 1S11.

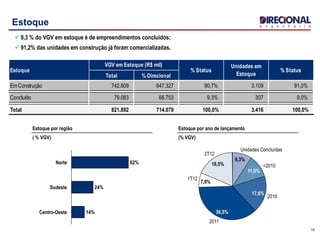

2. A empresa mantém seu foco no segmento de baixa renda, com 38% do VGV lançado no 1S12 destinado ao programa MCMV Faixa 1.

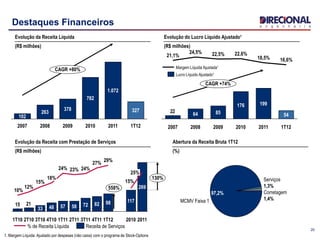

3. A Direcional segue ampliando sua presença geográfica, com 62% do banco de terrenos localizado no Norte e Nordeste, regiões de maior potencial de c