Baixar para ler offline

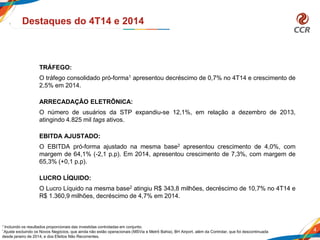

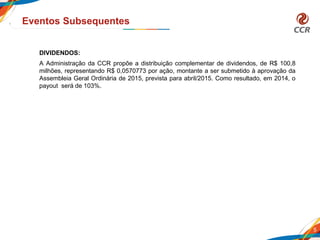

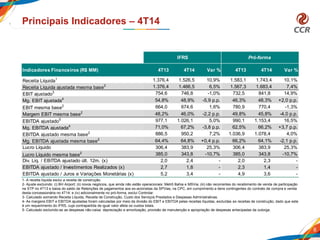

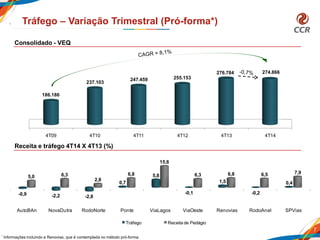

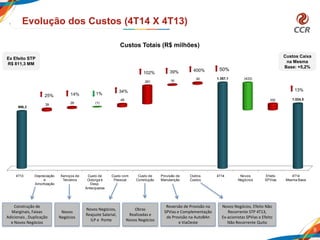

Este documento apresenta os resultados financeiros da CCR no 4T14 e 2014. Destaca o crescimento do EBITDA ajustado de 4,0% no 4T14 e de 7,3% em 2014, apesar da queda no tráfego. Apresenta também a evolução dos indicadores financeiros, análise dos custos, resultado líquido e perspectivas de endividamento da empresa.