Transferir como PDF, PPTX

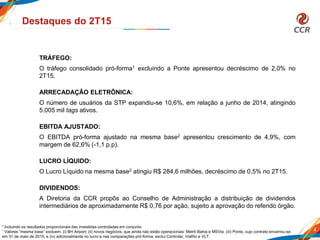

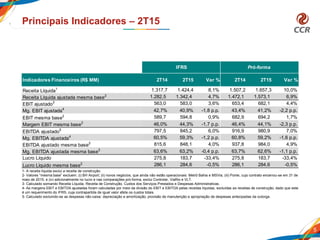

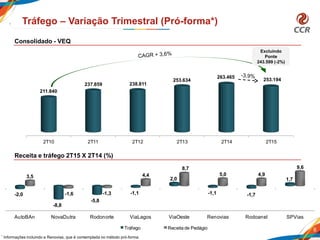

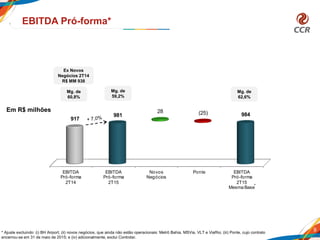

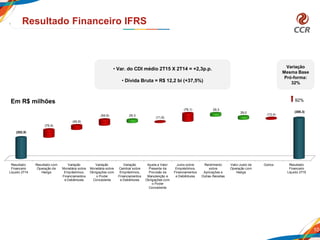

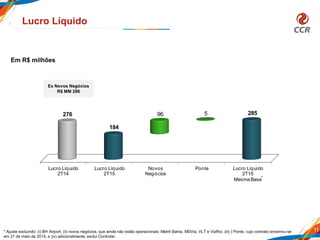

Este documento apresenta os resultados financeiros da CCR no 2T15. O tráfego consolidado excluindo a Ponte teve queda de 2%, enquanto a receita líquida ajustada cresceu 4,9%. O EBITDA ajustado teve alta de 4,9% com margem de 62,6%. O lucro líquido na mesma base teve pequena queda de 0,5%. Foram realizados investimentos de R$100 milhões e manutenção de R$32 milhões.