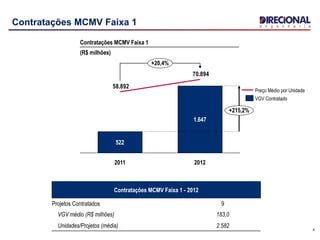

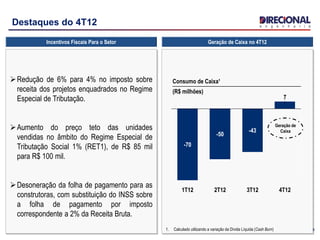

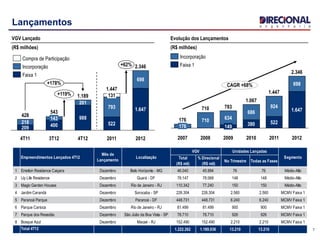

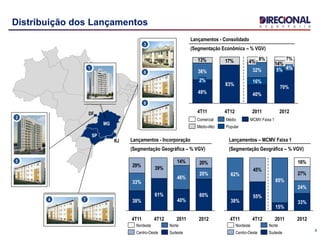

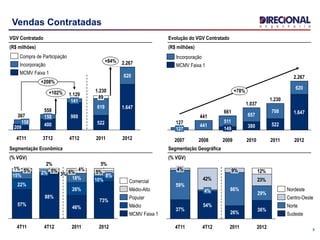

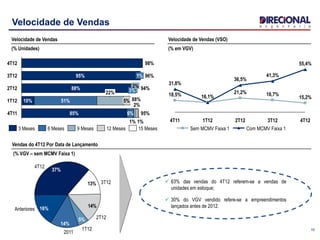

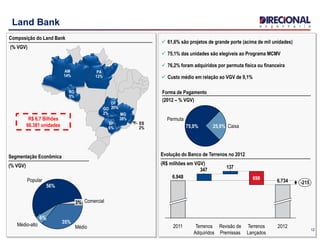

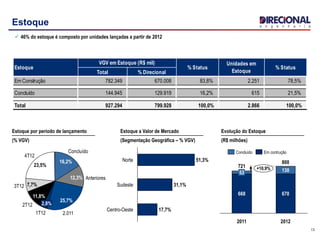

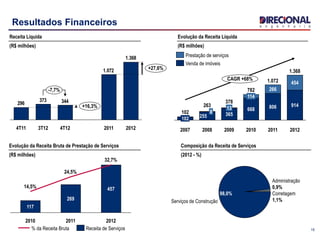

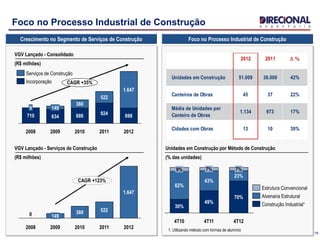

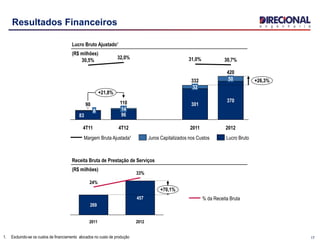

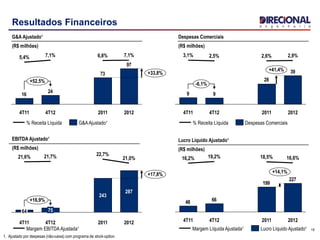

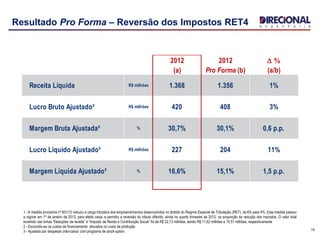

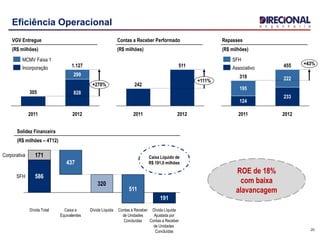

A apresentação discute os resultados financeiros e operacionais da empresa no quarto trimestre de 2012 e no ano completo de 2012. Os principais pontos são: crescimento de 62% no VGV lançado e de 84% no VGV contratado em 2012, geração de caixa no trimestre, aumento de 28% na receita líquida e margem líquida estável em 16,5%.