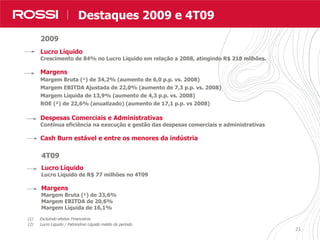

1) A Villa Flora apresentou resultados financeiros positivos no 4T09, com lucro líquido de R$77 milhões e margens EBITDA de 20,6% e líquida de 16,1%.

2) Lançamentos totalizaram R$1 bilhão no trimestre, com foco no segmento econômico.

3) A empresa expandiu suas operações, lançando novas regionais e celebrando parcerias para entrada em novos mercados.