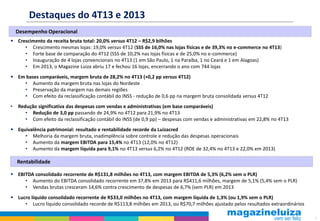

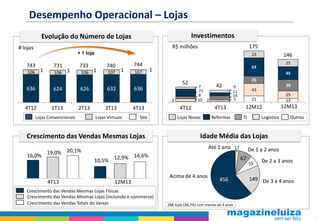

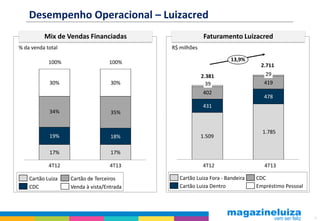

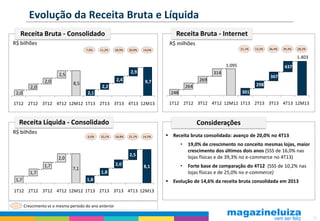

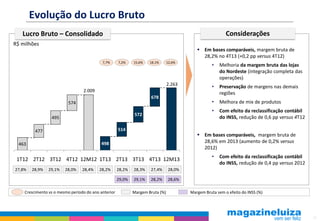

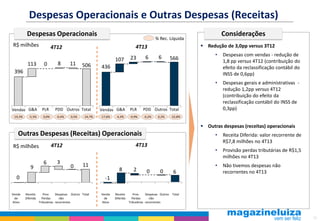

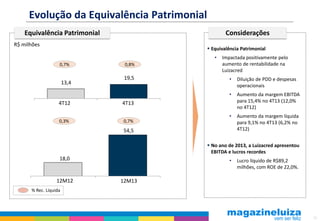

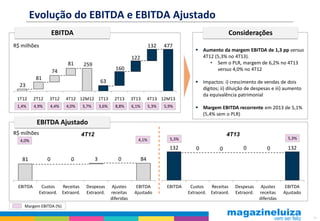

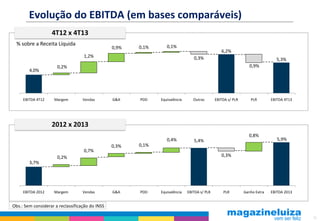

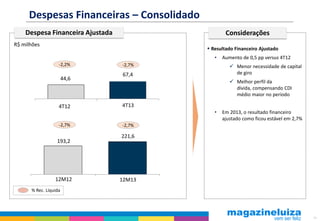

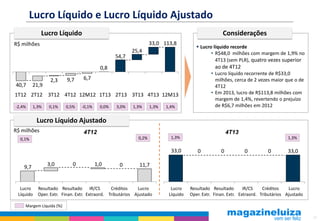

O documento resume a teleconferência de resultados do 4T13 e 2013 da Magazine Luiza, destacando o forte crescimento das vendas e da rentabilidade no período. As principais informações são: 1) a receita bruta total cresceu 20% no 4T13 impulsionada por aumento de 19% nas mesmas lojas; 2) a margem bruta consolidada foi preservada em 28,2% no 4T13; e 3) o EBITDA consolidado recorrente aumentou 37,8% em 2013, com melhora da margem para 5,1%.