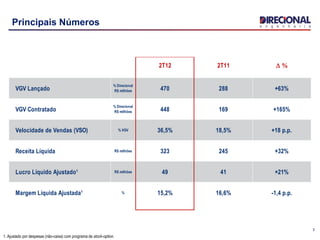

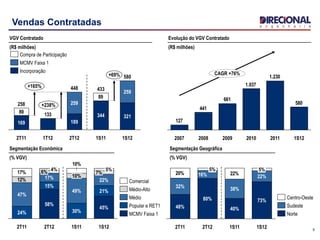

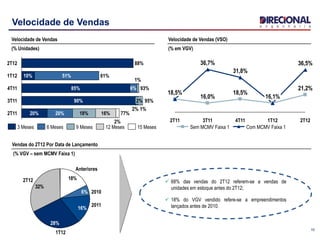

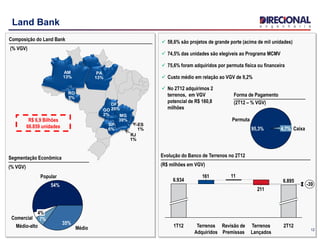

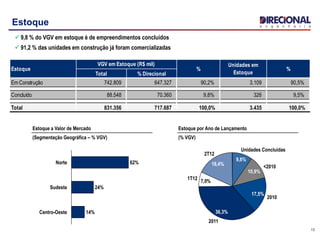

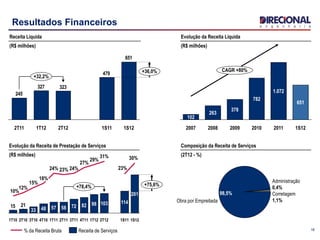

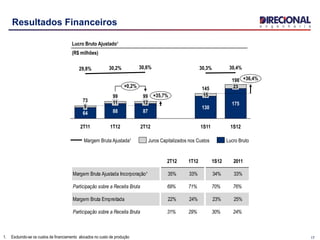

O documento apresenta os resultados financeiros e operacionais da empresa no 2T12. Os principais destaques foram: (1) crescimento de 63% no VGV lançado e 165% no VGV contratado; (2) aumento de 32% na receita líquida e 21% no lucro líquido ajustado; (3) expansão do estoque e do banco de terrenos.

![[APPLY - TNT - CSR - ĐẶNG HUỲNH HOÀI BẢO]](https://cdn.slidesharecdn.com/ss_thumbnails/358fd705-7226-4f5f-9627-e7310a3b1363-151224182825-thumbnail.jpg?width=640&height=640&fit=bounds)