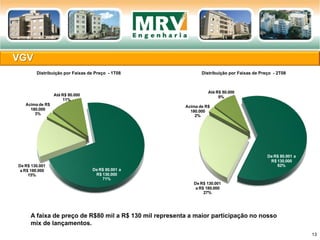

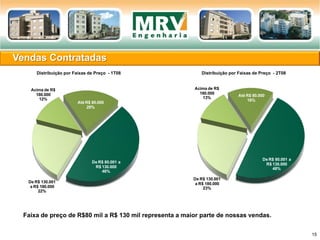

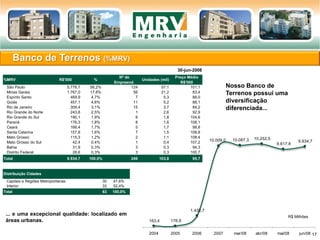

O documento apresenta os resultados financeiros da empresa no 2T08, mostrando crescimento consistente nos indicadores operacionais e financeiros, como VGV, vendas contratadas, receita líquida e lucros. A empresa segue com forte geração de caixa e altas margens, impulsionada por seu modelo de negócio integrado e ciclo operacional curto.