Apresentação dos Resultados do Quarto Trimestre de 2007.

O documento apresenta os resultados financeiros e operacionais da MRV no 4T07, destacando o forte crescimento das vendas, lançamentos e margens. A companhia projeta expansão sustentada em 2008, com foco em habitações populares e crédito imobiliário.

Baixa renda temmargem !

Comentários do 4T07

PASSADO PRESENTE FUTURO

MERCADO EM

CRESCIMENTO

EXPANSÃO

DO CRÉDITO

DEMANDA

AQUECIDA

MARGEM

LÍQUIDA

AJUSTADA

2007 28%

MODELO

INTEGRADO DE

NEGÓCIOS

PARTNERSHIP

CULTURE

DIVERSIFICAÇÃO

GEOGRÁFICA

EQUIPE

QUALIFICADA

+ EXPERTISE NA

AQUISIÇÃO E

PROSPECÇÃO DE

TERRENOS

FOCO EM

CONSTRUÇÕES

POPULARES

CONSTRUÇÃO

INCORPORAÇÃO

CRESCIMENTO

ORGÂNICO

SUSTENTADO

3

4.

Leonardo Corrêa –Vice-Presidente Executivo e Diretor de Relações com Investidores

Desempenho Operacional e Financeiro

4

5.

VGV de R$513,2milhões no 4T07, com o lançamento de 4.531 unidades. No acumulado do ano, VGV de

R$1.199,9 milhões crescimento de 255,7% em relação ao ano anterior.

Vendas contratadas de R$249,8 milhões no 4T07. Crescimento de 30,8% em relação ao 3T07 e 330,2%

em relação ao mesmo trimestre do ano anterior. No comparativo anual (2007 vs. 2006), as vendas

contratadas cresceram 247,7%.

Banco de terrenos de R$10,4 bilhões em 29 de fevereiro de 2008 apresentando crescimento de 62,0% em

relação a 31 de outubro de 2007.

Expansão geográfica crescente, atingindo a cobertura de 56 cidades em fevereiro de 2008.

Aumento de 188,6% da receita operacional líquida no 4T07 em relação ao mesmo período do ano anterior,

totalizando R$128,9 milhões. No acumulado de 2007, a receita operacional líquida atingiu R$384,1 milhões,

um crescimento de 173,8% em relação a 2006.

Margem bruta de 42,4% no 4T07. No ano, a margem bruta atingiu 40,0%, crescimento de 4,7 p.p. em

relação a 2006.

Margem EBITDA ajustada de 2007 alcançou 24,3%, crescimento de 8,3 p.p. em relação a 2006.

Lucro líquido ajustado do 4T07 de R$45,4 milhões, com margem líquida ajustada de 35,2%. No ano, o

lucro líquido ajustado atingiu R$107,7 milhões.

Principais Destaques

5

6.

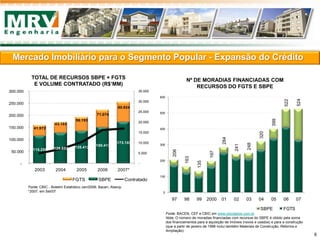

Mercado Imobiliário parao Segmento Popular - Expansão do Crédito

115.258 126.853 135.412 150.413

173.102

41.972

43.103

56.193

71.074

80.924

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

-

50.000

100.000

150.000

200.000

250.000

300.000

2003 2004 2005 2006 2007*

FGTS SBPE Contratado

TOTAL DE RECURSOS SBPE + FGTS

E VOLUME CONTRATADO (R$’MM)

Nº DE MORADIAS FINANCIADAS COM

RECURSOS DO FGTS E SBPE

Fonte: CBIC - Boletim Estatístico Jan/2008; Bacen, Abecip

*2007, em Set/07

Fonte: BACEN, CEF e CBIC em www.cbicdados.com.br

Nota: O número de moradias financiadas com recursos do SBPE é obtido pela soma

dos financiamentos para a aquisição de imóveis (novos e usados) e para a construção

(que a partir de janeiro de 1998 inclui também Materiais de Construção, Reforma e

Ampliação)

206

163

135

197

284

241

248

320

399

522

524

0

100

200

300

400

500

600

97 98 99 2000 01 02 03 04 05 06 07

SBPE FGTS

6

7.

105,3

513,2

337,3

1.199,9

254,3

513,2

-

200

400

600

800

1.000

1.200

1.400

4T06 4T07 20062007 3T07 4T07

4T07 x 3T07

102%

2007 x 2006

256%

4T07 x 4T06

387%

VGV (R$’MM - %MRV)

Até 80.000

14%

De 80.001

até

130.000

56%

De

130.001

até

180.000

17%

De

180.001

até

260.000

7%

Acima

260.000

6%

Mix Lançamentos -12M07

7

Até 80.000

14%

De 80.001

até

130.000

56%

De

130.001

até

180.000

8%

De

180.001

até

260.000

8%

Acima

260.000

14%

Mix Lançamentos -4T07

8.

58,1

249,8

206,2

717,0

191,5

249,8

-

100

200

300

400

500

600

700

800

4T06 4T07 20062007 3T07 4T07

4T07 x 3T07

31%

2007 x 2006

248%

4T07 x 4T06

330%

De 38.170

até 80.000

19%

De 80.001

até

130.000

41%

De

130.001

até

180.000

23%

De

180.001

até

260.000

14%

Acima

260.000

3%

Mix de Vendas - 12M07

Vendas Contratadas (R$’MM - %MRV)

8

De 38.170

até 80.000

18%

De 80.001

até

130.000

43%

De

130.001

até

180.000

21%

De

180.001

até

260.000

13%

Acima

260.000

5%

Mix de Vendas - 4T07

9.

1.432,7 1.419,6

3.431,0

6.411,9

10.009,0

10.384,4

31-Dez-06 31-Mar-0731-Jul-07 31-Out-07 31-Dez-07 29-Fev-08

Banco de Terrenos (%MRV)

Banco de Terrenos - Distribuição Em 29-Fev-2008

Capitais e Regiões Metropolitanas 43%

Interior 57%

9

Em 29-Fev-08 (%MRV)

BANCO DE TERRENOS POR ESTADO

VGV

(R$ MM)

% por Estado

Nº

Empreend.

Unidades

(Mil)

Preço Médio

(R$'000)

% Permuta

São Paulo SP 6.762,4 65,1% 132 70,5 95,9 25,2%

Minas Gerais MG 1.487,0 14,3% 59 18,1 82,3 7,9%

Rio de Janeiro RJ 323,3 3,1% 17 3,8 86,1 28,0%

Goiás GO 502,7 4,8% 14 5,7 88,5 60,8%

Distrito Federal DF 21,0 0,2% 3 0,2 100,4 72,7%

Paraná PR 263,5 2,5% 14 2,5 107,4 12,6%

Rio Grande do Sul RS 203,1 2,0% 10 1,9 104,4 16,6%

Espírito Santo ES 460,4 4,4% 8 5,2 87,7 0,0%

Santa Catarina SC 157,7 1,5% 9 1,5 105,4 4,6%

Bahia BA 37,7 0,4% 4 0,4 98,1 0,0%

Ceará CE 132,6 1,3% 6 1,5 89,0 0,0%

Rio Grande do Norte RN 33,2 0,3% 1 0,4 85,0 0,0%

TOTAL 10.384,4 100% 277 111,6 93,0 21,9%

R$ Milhões

Em R$'MM

RESULTADOS AAPROPRIAR 4T07 3T07 4T06

Var %

4T07 x 3T07

Var %

4T07 x 4T06

Receita de vendas a apropriar 438,3 326,9 119,3 34,1% 267,5%

Custo unid. vendidas a apropriar (208,0) (145,5) (55,9) 43,0% 272,2%

Resultado a apropriar 230,3 181,4 63,4 26,9% 263,4%

Margem a apropriar (%) 52,5% 55,5% 53,1% -3 p.p. -0,6 p.p.

Resultados a Apropriar

16

17.

A MRV acreditafortemente no crescimento do mercado de construção civil. Esta crença tem pautado o

planejamento de nossa atividade. Abaixo fornecemos projeções para o ano de 2008:

Projeções

PROJEÇÕES 2008

2008

1ª revisão

VGV (% MRV) - R$ MM 2.000 ~ 2.200 2.500 ~ 2.800

Vendas contratadas (% MRV) - R$ MM 1.500 ~ 1.700 1.800 ~ 2.000

Margem bruta 40% ~ 44% 40% ~ 44%

Margem EBITDA 24% ~ 28% 24% ~ 28%

Margem líquida 21% ~ 25% 21% ~ 25%

17

18.

Práticas Contábeis eRegime Tributário

Práticas Contábeis em 2007

Despesas de Vendas: despesas referentes a propaganda, mídia, construção dos “stands” de vendas,

mobílias e apartamento decorado do empreendimento são diferidas e apropriadas ao resultado, em função

do percentual de vendas de cada empreendimento.

Juros de empréstimos: são capitalizados como custo de imóveis a comercializar para posterior

apropriação no resultado.

Unidades Permutadas: o custo efetivo de construção é diluído nas demais unidades.

Regime Tributário

Lucro Real na Controladora e Lucro Presumido nas Controladas.

PIS e COFINS não-cumulativo na Controladora e PIS e COFINS cumulativo nas Controladas.

IFRS

A partir de 2009.

18

19.

Esta apresentação contémdeclarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem

as metas e as expectativas da direção da MRV Engenharia. As palavras "antecipa", "acredita", "espera", "prevê",

"pretende", "planeja", "estima", "projeta", "objetiva" e similares são declarações prospectivas. Embora acreditemos que

essas declarações prospectivas se baseiem em pressupostos razoáveis, essas declarações estão sujeitas a vários

riscos e incertezas, e são feitas levando em conta as informações às quais a MRV Engenharia atualmente tem acesso.

Esta apresentação está atualizada até o final do 4T07 e a MRV Engenharia não se obriga a atualizá-la mediante novas

informações e/ou acontecimentos futuros. A MRV Engenharia não se responsabiliza por operações ou decisões de

investimento tomadas com base nas informações contidas nesta apresentação.

O EBITDA, de acordo com o Oficio Circular CVM 1/2005, pode ser definido como lucros antes das receitas (despesas)

financeiras líquidas, imposto de renda e contribuição social, depreciação e amortização e resultados não operacionais. O

EBITDA é utilizado como uma medida de desempenho pela administração da Companhia e não é uma medida adotada

pelas Práticas Contábeis Brasileiras ou Americanas, não representa o fluxo de caixa para os períodos apresentados e

não deve ser considerado como um substituto para o lucro líquido, como indicador do desempenho operacional da MRV

ou como substituto para o fluxo de caixa, nem tampouco como indicador de liquidez.

A administração da MRV acredita que o EBITDA é uma medida prática para aferir seu desempenho operacional e

permitir uma comparação com outras companhias do mesmo segmento. Entretanto, ressalta-se que o EBITDA não é

uma medida estabelecida de acordo com os Princípios Contábeis Brasileiros (Legislação Societária ou BR GAAP) ou

Princípios Contábeis Norte-Americanos (US GAAP) e pode ser definido e calculado de maneira diversa por outras

companhias.

Aviso

19