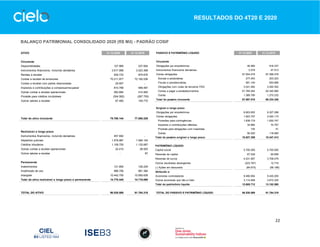

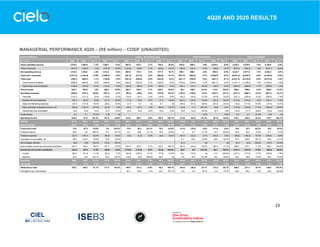

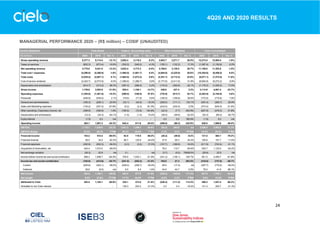

O lucro líquido da Cielo cresceu 197% no trimestre, totalizando R$298,2 milhões. O volume financeiro capturado foi de R$190,6 bilhões, um aumento de 15,1% em relação ao trimestre anterior. Apesar dos desafios da pandemia, a Cielo tomou medidas para reduzir custos, preservar caixa e expandir produtos de prazo, melhorando sua resiliência e capacidade de geração de resultados.