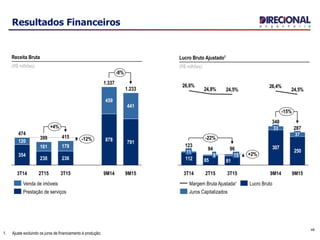

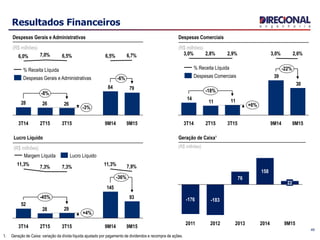

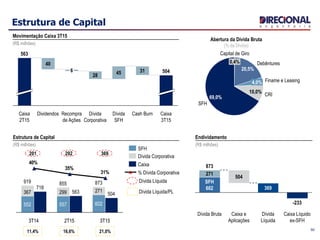

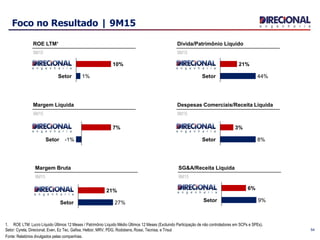

O documento apresenta:

1) A agenda da apresentação da APIMEC-MG, incluindo histórico e modelo de negócios da Direcional, casos de projetos do MCMV, panorama de mercado e resultados financeiros.

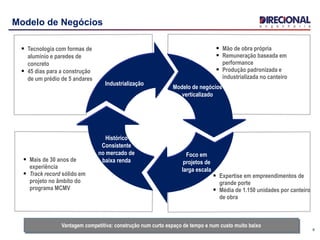

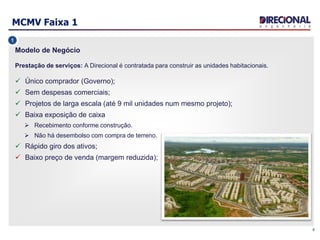

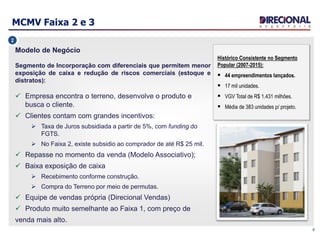

2) Detalhes sobre o histórico da Direcional, seu modelo de negócios verticalizado e casos de sucesso nos segmentos MCMV Faixa 1, 2 e 3 e incorporação.

3) Perspectivas positivas para o mercado imobiliário, com destaque para o crescimento dos recursos do FGTS para habita