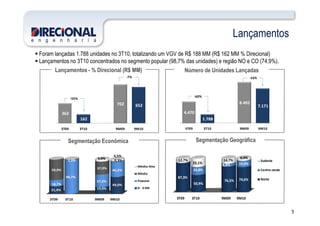

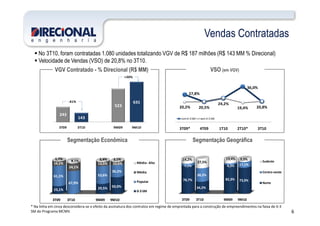

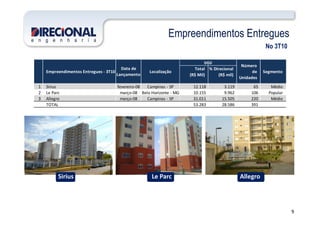

1) O documento apresenta os resultados operacionais e financeiros da Direcional no 3T10, com destaque para lançamentos concentrados no segmento popular e regiões Norte e Centro-Oeste, vendas crescentes e baixo estoque.

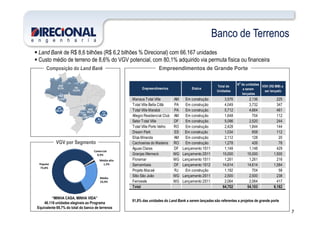

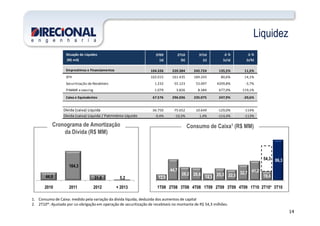

2) A liquidez da empresa melhorou, com redução da dívida líquida e aumento de caixa.

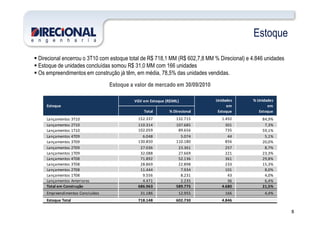

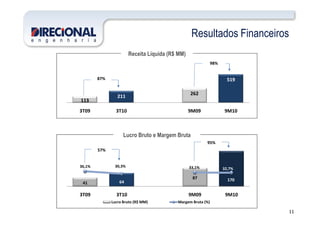

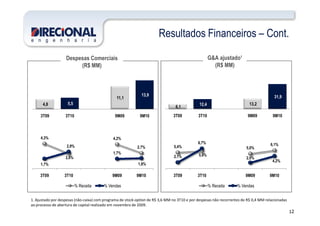

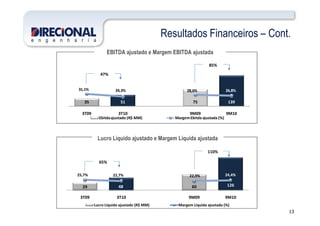

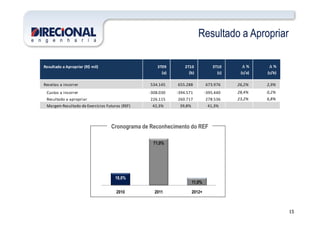

3) Os resultados financeiros apresentaram crescimento de receita e lucros, com margens operacionais estáveis.