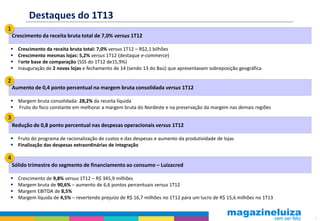

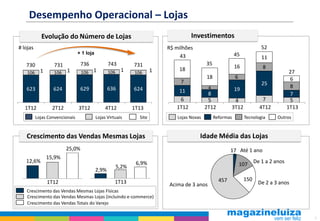

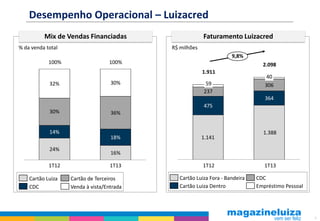

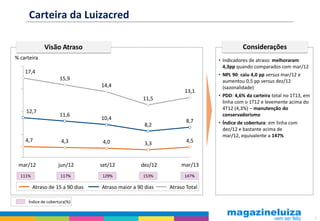

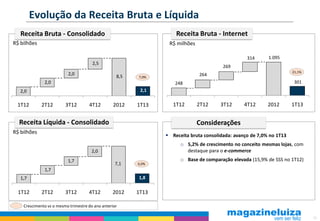

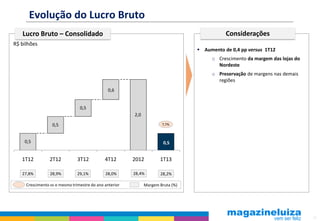

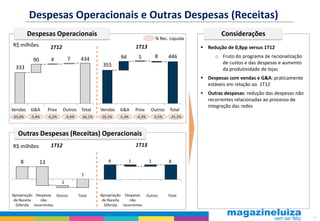

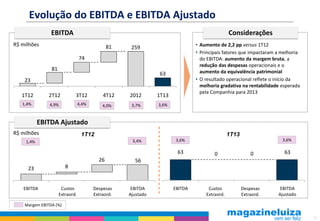

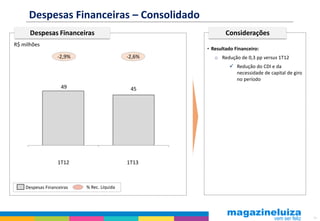

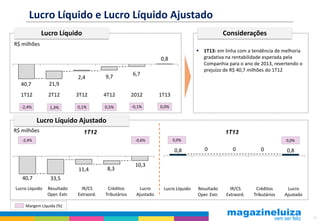

O documento resume os principais resultados operacionais e financeiros do Magazine Luiza no primeiro trimestre de 2013. Destaca o crescimento de 7% na receita bruta total em relação ao mesmo período de 2012, impulsionado por crescimento de 5,2% nas mesmas lojas. Apresenta também melhoria na margem bruta consolidada e redução de custos e despesas operacionais. Fornece detalhes sobre desempenho do segmento de financiamento Luizacred e expectativas positivas para os próximos trimestres.