Transferir como PDF, PPTX

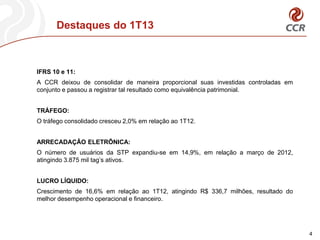

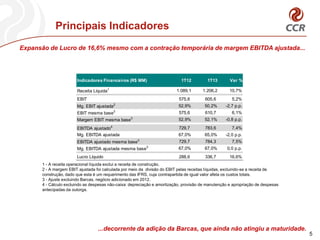

O documento apresenta os resultados do primeiro trimestre de 2013 da CCR, destacando: 1) crescimento de 16,6% no lucro líquido em relação ao mesmo período de 2012; 2) expansão de 2% no tráfego consolidado; e 3) aumento de 7,4% no EBITDA ajustado.