Baixado 20 vezes

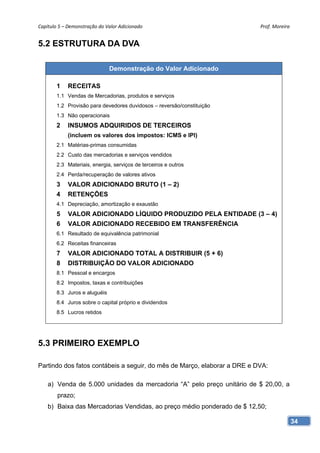

![Capítulo 9 – SIMPLES Prof. Moreira

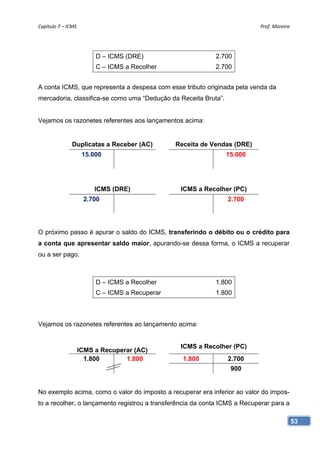

Nessa hipótese, nos 11 (onze) meses posteriores ao do início da atividade, para efeito

de determinação da alíquota, o sujeito passivo utilizará a média aritmética da receita

bruta total dos meses anteriores ao do período de apuração, multiplicada por 12 (doze).

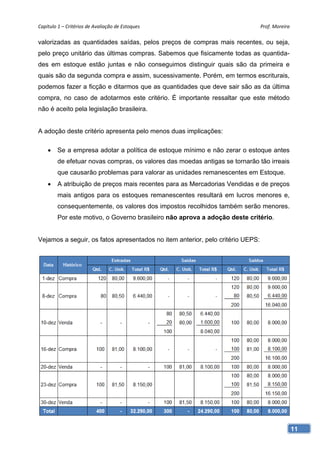

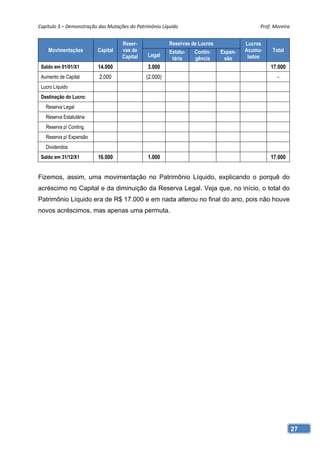

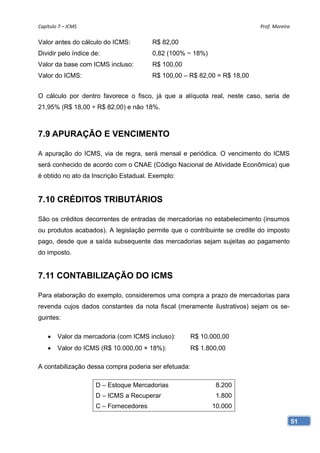

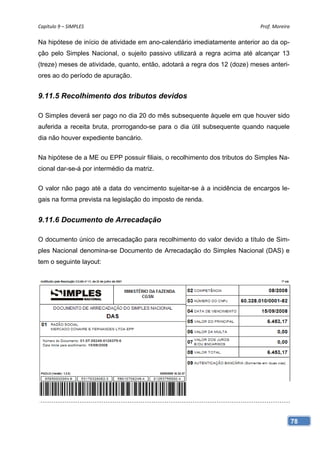

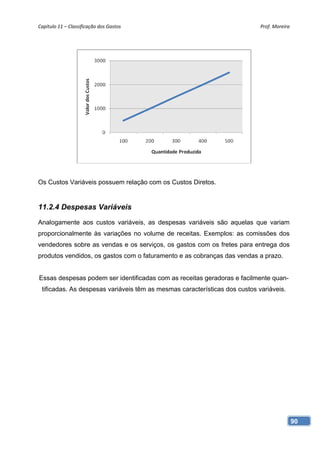

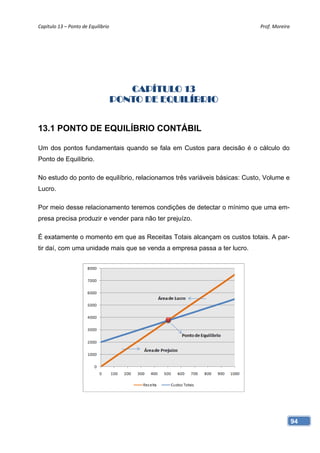

Exemplo 2:

No desenvolvimento do exemplo, consideremos os seguintes dados de uma empresa

exclusivamente mercantil (venda de mercadorias), constituída em setembro/2007 op-

tante pelo Simples Nacional no mês de setembro/2007. Nesse ano (2007), a empresa

auferiu as seguintes receitas:

Receita auferida

Meses de 2007

em R$

Setembro 22.000,00

Outubro 32.000,00

Novembro 38.000,00

Dezembro 30.000,00

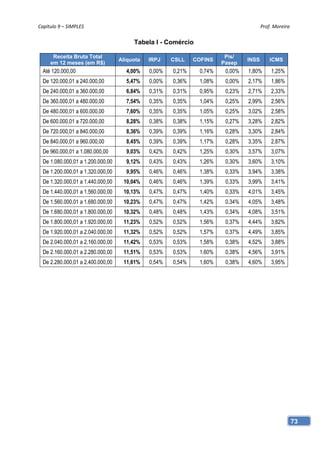

Portanto, para cada um dos meses, teríamos os seguintes percentuais de determina-

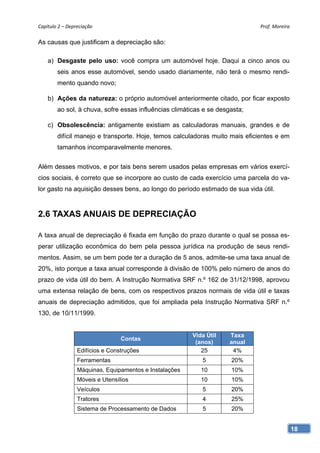

ção do Simples Nacional:

Receita

Receita aufe- Média Alíquota do

Meses de 2007 Acumulada

rida no mês Aritmética Simples

(A) [C × 12]

(B) (C) (E)

(D)

Setembro 22.000,00 22.000,00 264.000,00 6,84%

Outubro 32.000,00 22.000,00 264.000,00 6,84%

Novembro 38.000,00 27.000,00 324.000,00 6,84%

Dezembro 30.000,00 30.666,67 368.000,00 7,54%

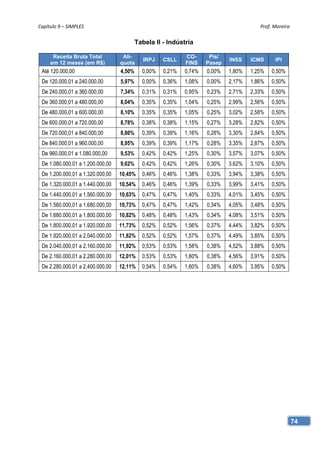

Já o Simples Nacional para cada um dos meses seria assim determinado:

Simples devido

Receita auferida Alíquota do

Meses de 2007 no mês

no mês Simples

(A) [B × C]

(B) (C)

(D)

Setembro 22.000,00 6,84% 1.504,80

Outubro 32.000,00 6,84% 2.188,80

Novembro 38.000,00 6,84% 2.599,20

Dezembro 30.000,00 7,54% 2.262,00

77](https://image.slidesharecdn.com/apostilacontabilidadefundamentalii-100914133430-phpapp02/85/Apostila-contabilidade-fundamental-ii-78-320.jpg)

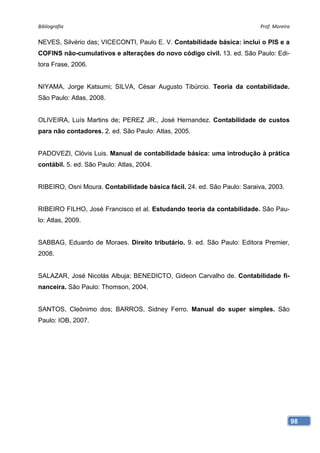

O documento descreve os principais métodos de avaliação de estoques, como o sistema de inventário periódico e permanente, além de apresentar fórmulas para calcular o custo da mercadoria vendida. Também aborda conceitos como controle de estoques, custo de compra e diferentes critérios para avaliação dos estoques, como PEPS, UEPS e preço médio ponderado.