Este documento discute a Contabilidade Comercial, seu objetivo de medir o patrimônio da empresa e a importância do tributo ICMS. Apresenta um exemplo de como o ICMS é calculado para uma empresa em Rondônia que compra mercadorias fora do estado.

CONTABILIDADE COMERCIAL

KlebsonMoura Rodrigues

Prof. Tutor Externo: Diana Claudia Freire

Centro Universitário Leonardo da Vinci – UNIASSELVI

Ciências Contábeis (CTB 0043) – Prática do Módulo IV

22/05/2012

RESUMO

Este trabalho de pesquisa bibliográfica tem o intuito de analisar a importância da Contabilidade Comercial

no mundo globalizado, bem como trazer à tona seu principal objetivo, que é medir o patrimônio comercial, ou

seja, todos os bens, direitos e obrigações a cumprir da sociedade empresarial, trazendo à tona um destaque

especial para a obrigação de arrecadação chamada de ICMS, apresentando um breve exemplo de como

ocorre esta tributação em uma pequena empresa no Estado de Rondônia.

Palavras-Chave: Contabilidade Comercial. Comerciante. Patrimônio. ICMS.

1 INTRODUÇÃO

Historicamente, um curso com o nome de Ensino Comercial contribuiu para a origem dos cursos

superiores de Economia, Administração e Contabilidade no Brasil. Estudos apontam que para o ensino

comercial, paralelo à formação do contador, havia uma formalidade de aprendizagem de técnicas de gestão

dos negócios e que Economia, Administração e Contabilidade eram um desdobramento do ensino comercial.

Assim é possível afirmar que a Contabilidade Comercial nasceu a partir do Ensino Comercial.

Para Sá (1997, p. 16), “A Contabilidade nasceu com a civilização e jamais deixará de existir em

decorrência dela; talvez, por isso, quase sempre seus progressos coincidiram com aqueles que caracterizam os

da evolução do homem”.

A Contabilidade Comercial é uma subdivisão da Contabilidade que mede o patrimônio comercial, ou

seja, o conjunto de bens, direitos e obrigações do comerciante.

Portanto, quem seria o comerciante? O comerciante é toda pessoa física ou jurídica que leva ao consumidor

mercadorias ou bens, onde através de uma negociação, mais popularmente conhecida como compra e venda,

efetua uma operação comercial. Assim, todos os dados da empresa, principalmente os obtidos a partir dessas

operações de venda e compra, servirão de orientação para o estudo de decisões futuras.

Também se observam alguns conceitos de Contabilidade Comercial através de alguns autores, como

Franco (1197, p. 98): “destaca que a Contabilidade Comercial é a ciência que estuda os fenômenos

ocorridos no patrimônio das entidades”. Para Orrú (1190, p. 58), “Contabilidade Comercial é a ciência

que estuda e controla o patrimônio das empresas”. (TRABALHOS FEITOS, 2012)

A Contabilidade Comercial é praticada por pessoas físicas ou jurídicas com o intuito de gerar lucro e

está ramificada da seguinte maneira: Contabilidade Mercantil, Contabilidade Industrial e Contabilidade de

Serviços, onde podem ser diagnosticadas partes imprescindíveis, como: as sociedades comerciais, noções de

comércio, tributação das empresas etc.

As principais razões da existência e importância da Contabilidade Comercial são: a funcionalidade de

mostrar de forma clara e organizada o histórico das atividades da empresa, interpretar os resultados de maneira

67 Maiêutica - Ano 1| Número 1| Janeiro 2013 CIÊNCIAS CONTÁBEIS

2.

ordenada e comcoerência, e produzir com precisão relatórios informacionais para nortear a tomada de decisão

com relação às necessidades da empresa.

2 DESENVOLVIMENTO

2.1 DEFINIÇÃO DE CONTABILIDADE COMERCIAL

A Contabilidade Comercial tem o objetivo de fornecer uma gama de dados precisos e coerentes que

possam nortear as decisões dentro da empresa, minimizando o percentual de erros e maximizando as chances

de sucesso da entidade.

Todas as movimentações que houver no patrimônio de uma empresa são registradas pela Contabilidade

Comercial, que, em seguida, sintetiza os dados registrados em forma de relatórios e os entrega aos interessados

em conhecer a situação da empresa.

Segundo Gomes (2000, p. 5 apud. PASSO PONTO, 2012):

Pode-se dizer que o conhecimento sobre os conceitos contábeis por parte das pessoas com formação

em áreas não relacionadas à Contabilidade é importante para: análise e interpretação de dados

financeiros; planejamento e controle do patrimônio (pessoal ou empresarial); cooperação, coordenação

e comunicação com outras áreas da empresa.

O estudo da Contabilidade é importante para que se possa entender como a estrutura financeira, o

planejamento, a tributação e a administração da empresa fundamentam e estruturam a tomada de decisões,

com redução no percentual de erro em determinadas situações, aumentando de forma abrangente as chances

de sucesso da entidade.

2.2 PATRIMÔNIO

De maneira simplificada, falar sobre o patrimônio da entidade seria falar sobre bens, valores e tudo

de material e imaterial que é de propriedade da Sociedade. Relacionando apenas os bens e direitos de uma

entidade, não permite diagnosticar a real situação de uma pessoa ou empresa. É óbvio também verificar as

dívidas inerentes aos bens e aos direitos, para que se possa trabalhar com base nos direitos líquidos.

Para Ribeiro (1999, p. 86), “o patrimônio é o conjunto de bens, direitos e obrigações de uma pessoa,

física ou jurídica, que possam ser avaliados em dinheiro”.

O profissional em contabilidade pode controlar os direitos, o dinheiro, os imóveis, mercadorias, as

obrigações econômicas da empresa, mas também deve se prover de conhecimento tácito para proporcionar ao

empresário uma real segurança ao confiar ao profissional tantas responsabilidades.

Ainda segundo Ribeiro (1999, p. 87), “Patrimônio é composto de elementos positivos e negativos. Os

bens e direitos representam o aspecto positivo patrimonial. As obrigações, o aspecto negativo. Ainda que as

dívidas superem os bens e direitos, o patrimônio existe”.

Seguindo na mesma esteira, Ferreira (2006, p. 128 apud. SILVA, s.d.) cita que:

O patrimônio pode ser considerado do ponto de vista estático ou dinâmico: a) estático, a Contabilidade

estuda, controla, expõe e analisa os elementos que compõem o patrimônio, b) dinâmico, a Contabilidade

estuda, controla, expõe e analisa as modificações ocorridas no patrimônio, em razão das atividades

CIÊNCIAS CONTÁBEIS 68 Maiêutica - Ano 1| Número 1| Janeiro 2013

3.

desempenhadas na suagestão.

Dentre as obrigações da entidade destaca-se o recolhimento ao ICMS, ao seu estado de origem.

2.3 ICMS

Como define a Constituição Federal de 1988, ICMS é um imposto que tanto os Estados e o Distrito

Federal podem instituir. Quando a pessoa ou sociedade tende a atuar em qualquer ramo de atividade, ao qual se

obriga a arrecadar o ICMS, deve-se efetuar a inscrição no Cadastro de Contribuintes do ICMS do seu estado.

“A Constituição atribuiu competência tributária à União para criar uma lei geral sobre o ICMS, através

de Lei Complementar 87/1996, a chamada ‘Lei Kandir’.” (NETSABER ARTIGOS, s.d.)

O ICMS é imposto não cumulativo e sua incidência ocorre separadamente a cada etapa da circulação de

mercadorias, bens ou serviços abrangidos pelo mesmo.

2.3.1 Fator Gerador do ICMS

O simples fato de a mercadoria sair do estabelecimento comercial, quando o consumidor final a compra

para uso ou consumo, já se torna um fato gerador de ICMS, bem como nas operações de compra e venda

entre as empresas comerciais, tal que, até mesmo no contato via telefone para aquisição de determinada

mercadoria e no seu transporte, também tem a incidência do imposto. Logo abaixo, algumas bases legais sobre

a incidência do ICMS.

Segundo as Súmulas do Supremo Tribunal Federal (FERREIRA FILHO; VIEIRA; COSTA, 2011):

Súmula 536. “São objetivamente imunes ao Imposto sobre a Circulação de Mercadorias os produtos

industrializados, em geral, destinados à exportação, além de outros, com a mesma destinação, cuja

isenção a lei determinar”.

Súmula 572. “No cálculo de ICMS devido na saída de mercadorias para o exterior, não se incluem fretes

pagos a terceiros, seguros e despesas de embarque.”

“Súmula 573. Não constitui fato gerador do ICM a saída física de máquinas, utensílios e implementos

a título de comodato.”

“Súmula 660. Até a vigência da EC 33/2001, não incide ICMS na importação de bens por pessoa física

ou jurídica que não contribuinte do imposto.”

“Súmula 661. Na entrada de mercadoria importada do exterior, é legítima a cobrança do ICMS por

ocasião do desembaraço aduaneiro.”

“Súmula 662. É legítima a incidência do ICMS na comercialização de exemplares de obras

cinematográficas, gravadas em fitas de videocassete.”

Estas súmulas regulamentam algumas imunidades em relação à tributação do ICMS em várias situações,

bem como também tornam legítima sua cobrança em determinadas situações.

De acordo com as Súmulas do Superior Tribunal de Justiça (FERREIRA FILHO; VIERIRA; COSTA,

2009):

Súmula 129. “O exportador adquire direito de transferência do crédito do ICMS quando realiza a

exportação dos produtos e não ao estocar a matéria-prima.”

Súmula 135. “O ICMS não incide na gravação e distribuição de filmes e videoteipes.”

Súmula 152. “Na venda pelo segurador, de bens salvados de sinistros, incide o ICMS.”

Súmula 155. “O ICMS incide na importação de aeronave, por pessoa física, para uso próprio.”

Súmula 163. “O fornecimento de mercadorias com a simultânea prestação de serviços em bares,

restaurantes e estabelecimentos similares constitui fato gerador do ICMS a incidir sobre o valor total

69 Maiêutica - Ano 1| Número 1| Janeiro 2013 CIÊNCIAS CONTÁBEIS

4.

da operação.”

Súmula166. “Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para

outro estabelecimento do mesmo contribuinte.”

Súmula 198. “Na importação de veículo por pessoa física, destinado a uso próprio, incide ICMS.”

Súmula 237. “Nas operações com cartão de crédito, os encargos relativos ao financiamento não são

considerados no cálculo do ICMS.”

Seguindo o que dizem as citações anteriores, estabelece-se que em torno do ICMS há todo um amparo

legal, o qual define desde sua aplicabilidade até as condições ou normas para tal.

3.1 EXEMPLO DA TRIBUTAÇÃO DO ICMS POR EMPRESAS QUE COMPRAM FORA DA

JURISDIÇÃO ESTADUAL DE RONDÔNIA.

Uma empresa de confecções localizada à Avenida Carlos Gomes nº 640, Parecis/RO, com o regime

de tributação por meio do Simples Nacional, por exemplo, realiza praticamente 100% de suas compras fora

da jurisdição do Estado de Rondônia e tributa o ICMS da seguinte maneira: quando se compra no Estado de

Goiás já está embutida no valor da mercadoria uma alíquota de 12% do valor da nota, e quando a mercadoria

vai entrar no Estado de Rondônia, como o imposto é não cumulativo e a alíquota do estado é de 17%, então

se faz o seguinte cálculo:

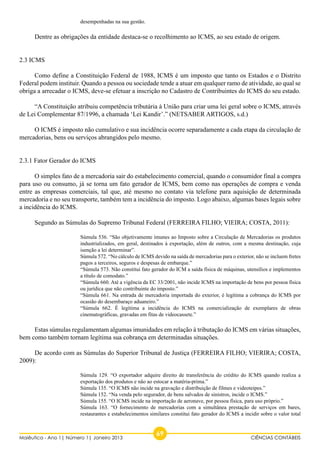

Em números, se a empresa adquirir uma mercadoria e o valor total da NF for de R$ 2.119,04:

Quadro 1: Na compra uma NF e da seguinte forma:

3 ESTUDO DE CASO

Valor da Mercadoria Alíquota do ICMS Estado de Origem 12% Valor Total da Nota

R$ 1.892,00 R$ 227,04 R$ 2.119,04

Fonte: dados da pesquisa.

Quadro 2: Ao entrar no estado de Rondônia ocorre a seguinte situação fiscal:

Valor da

X Alíquota ICMS do Estado de

- Alíquota recolhida na

Mercadoria

Destino 17%

R$ 2.119,04 R$ 360,24 R$ 227,04 R$ 133,20

Fonte: dados da pesquisa.

Ou

Quadro 3: ICMS

- Alíq. ICMS Estado

Origem

= ICMS a Recolher estado

17% 12% 5% R$ 2.119,04

ICMS a Recolher R$ 133,20

Fonte: dados da pesquisa.

origem 12%

= ICMS a Recolher

5%

Alíq. ICMS Estado

Destino

Destino

X Valor da Nota

A partir daí, após a mercadoria chegar ao estabelecimento de destino, ao ser revendida, no caso da

empresa citada que é optante pelo Simples Nacional, tributa-se novamente em mais 4%, que é uma arrecadação

CIÊNCIAS CONTÁBEIS 70 Maiêutica - Ano 1| Número 1| Janeiro 2013

5.

única para serdividida entre ICMS, PIS, COFINS, IRPJ, CSLL e CPP.

No caso desta empresa, a mercadoria que está sendo revendida é sujeita ao ICMS, por isso, que na

entrada paga-se o diferencial de alíquota e na revenda paga-se o valor da alíquota destacado ao ICMS.

Os resultados apresentados nos quadros 02 e 03 são os mesmos, apenas foram expostos para se ter uma

noção de que os cálculos, se efetuados de forma inversa, pode-se chegar a um denominador comum.

4 CONSIDERAÇÕES FINAIS

O estudo da Contabilidade Comercial é de suma importância para o profissional contador que pretende

atuar no ramo da Contabilidade, pois fornece uma ampla gama de informações fundamentais no que diz

respeito a uma empresa em geral, onde se tem uma visão ampla de seus bens, direitos e obrigações, bem

como sua tributação, assim como também pode identificar os aspectos positivos e negativos do Patrimônio,

norteando nas decisões a serem tomadas dentro da instituição.

Faz entender que o profissional contador, com o advento da globalização, deve estar em formação

contínua para que possa oferecer ao seu cliente não só os serviços básicos de escrituração, e outros, mas também

um serviço de apoio, consultoria, norteando empresa/empresário ao sucesso conjunto de suas atividades.

Conclui-se nesta pesquisa que a Contabilidade Comercial tem como um de seus objetivos a análise

das atividades contábeis de uma empresa, e uma possível modificação de seu patrimônio tanto no sentido de

crescimento como de regressão, bem como suas obrigações tributárias e outras. Assim, através de rigoroso

estudo dos dados, torna possível posicionar com segurança a respeito das decisões a serem tomadas pela

empresa em seus investimentos e melhorias, minimizando os erros e maximizando a possibilidade de sucesso.

Referências

BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: <http://www.planalto.

gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em: 19 nov. 2012.

FRANCO, H. Contabilidade Comercial. São Paulo: Editora Atlas, 1980.

FERREIRA FILHO, R. R.; VIEIRA, A. C. M.; COSTA M. J. G. Súmulas do STJ: organizadas por assunto

anotadas e comentadas. Salvador/BA: Juspodivm, 2009.

______. Súmulas do STF: organizadas por assunto anotadas e comentadas. Salvador/BA: Juspodivm, 2011.

MARION, Sérgio de. Contabilidade Comercial. 8. ed. São Paulo. Editora Atlas, 2009.

Netsaber artigos. Instituição Dos Impostos: ICMS e ITR. Disponível em: <http://artigos.netsaber.com.br/

resumo_artigo_7466/artigo_sobre_instituicao_dos_impostos:_icms_e_itr>. Acesso em: 19 nov. 2012.

PASSO PONTO. Dicas controle financeiro para pequenas empresas - Noções básicas de Contabilidade.

2012. Disponível em: <http://www.passoponto.com.br/index2.php?option=com_content&do_

pdf=1&id=540>. Acesso em: 19 nov. 2012.

RIBEIRO, Osni Moura. Contabilidade de custos fácil. 5°.ed. São Paulo: Editora Saraiva, 1997.

71 Maiêutica - Ano 1| Número 1| Janeiro 2013 CIÊNCIAS CONTÁBEIS

6.

SÁ, Antonio Lopesde. História geral e das doutrinas da contabilidade. São Paulo: Atlas, 1997.

SILVA, Rubens. P. da et al. Evolução e a importância da contabilidade nas empresas e na gestão

financeira pessoal para tomada de decisões. Disponível em: <http://artigos.netsaber.com.br/resumo_

artigo_10773/artigo_sobre_evolu%C3%87%C3%83o_e_a_import%C3%82ncia_da_contabilidade_nas_

empresas_e_na_gest%C3%83o_financeira_pessoal_para_tomada_de_decis%C3%95es>. Acesso em: 19

nov. 2012.

TRABALHOS FEITOS. Contabilidade de empresas comerciais. Disponível em: <http://www.

trabalhosfeitos.com/ensaios/Contabilidade-De-Empresas-Comerciais/194483.html>.Acesso em: 19 nov.

2012

CIÊNCIAS CONTÁBEIS 72 Maiêutica - Ano 1| Número 1| Janeiro 2013

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)