Baixar para ler offline

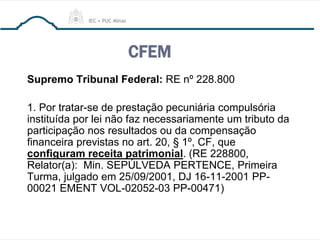

Este documento resume os principais pontos sobre cobranças estatais no Brasil, especificamente sobre a Compensação Financeira pela Exploração de Recursos Minerais (CFEM). Ele explica que a CFEM é uma compensação financeira devida aos estados e municípios pela exploração de recursos minerais em seus territórios. Também define os fatos geradores, bases de cálculo, alíquotas e distribuição dos valores arrecadados da CFEM.