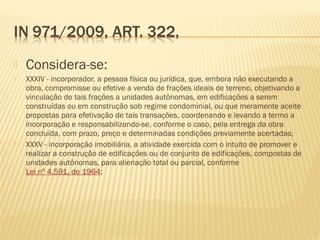

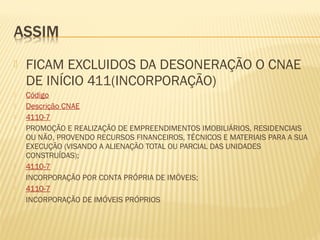

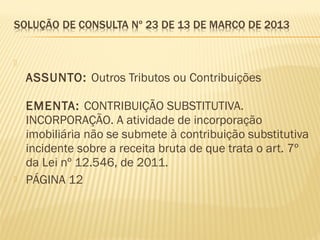

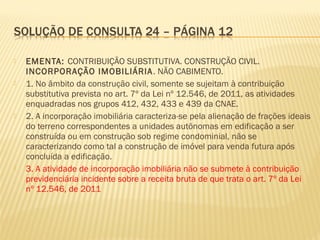

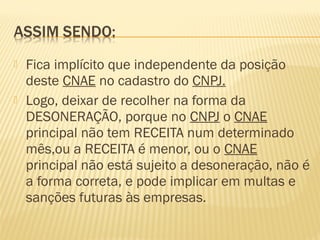

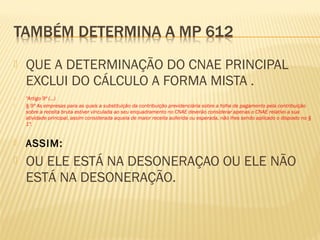

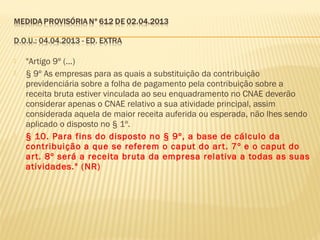

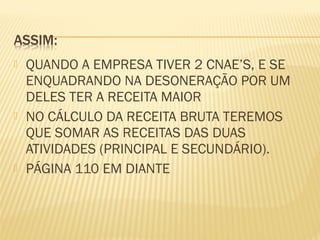

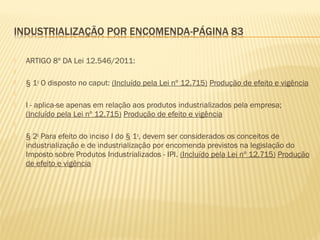

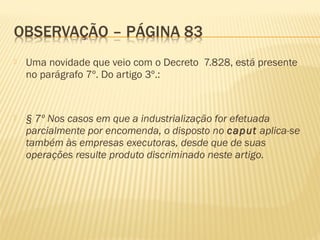

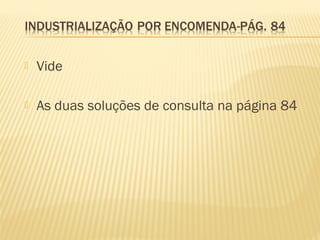

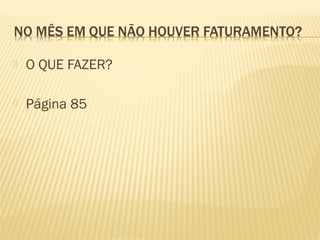

Baixado 54 vezes

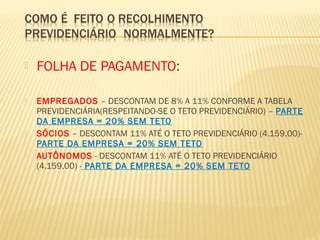

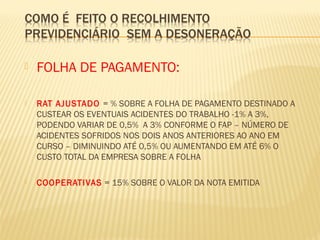

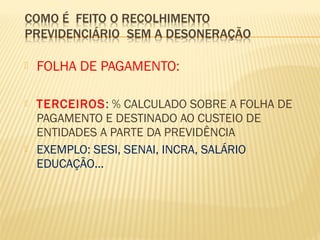

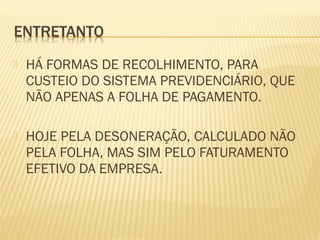

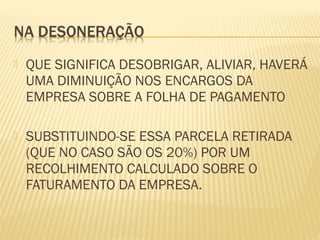

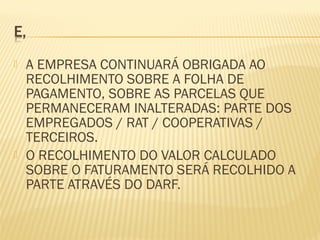

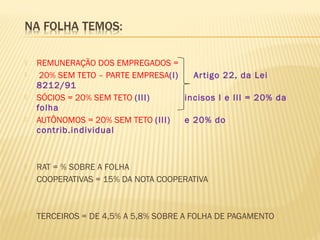

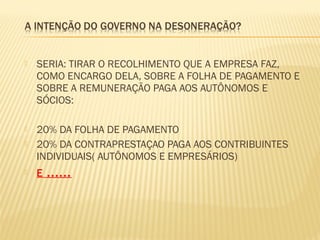

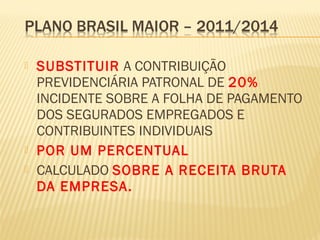

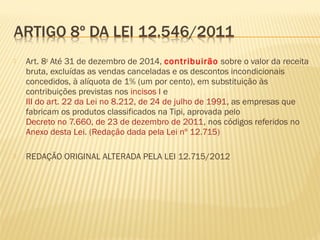

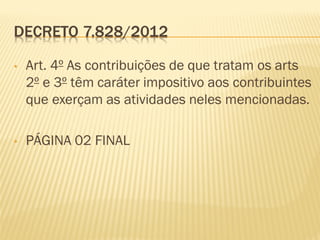

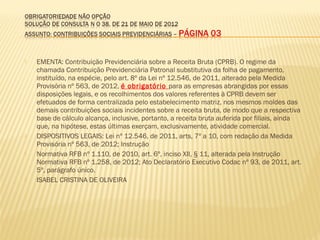

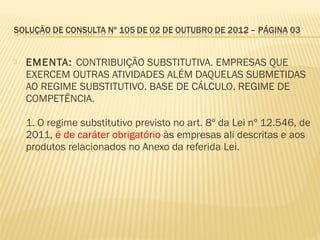

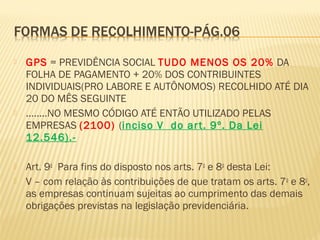

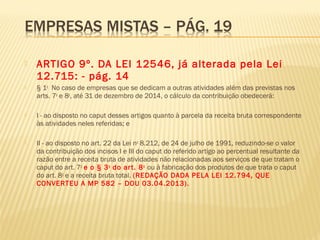

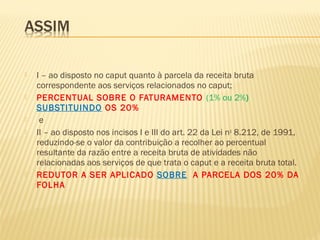

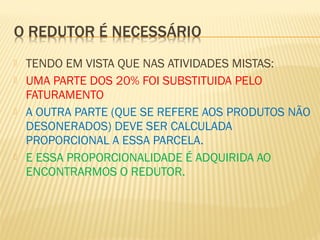

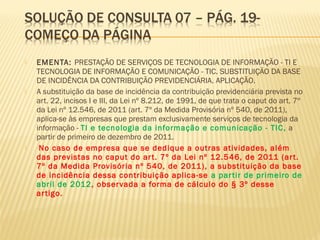

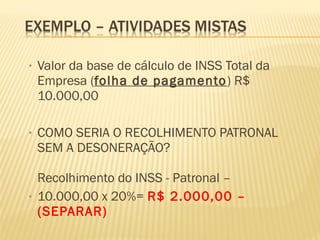

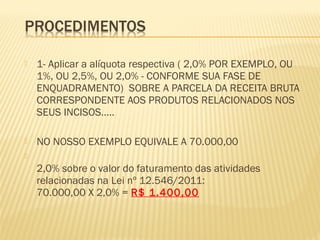

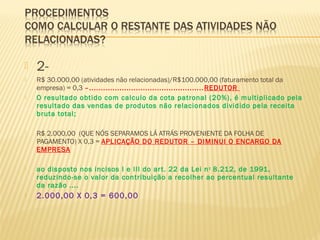

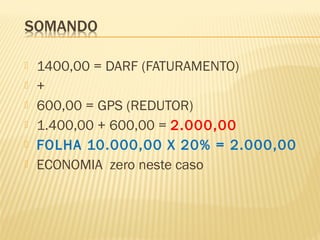

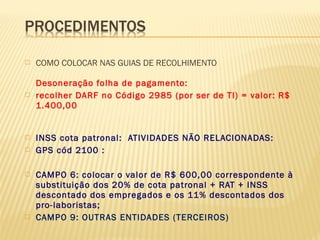

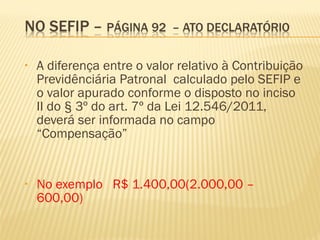

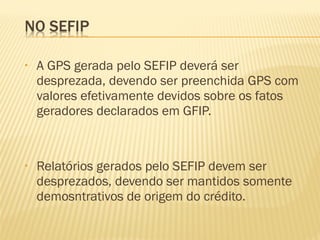

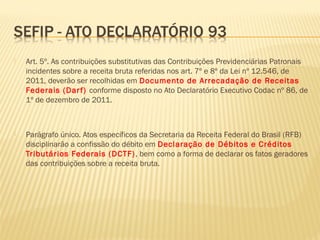

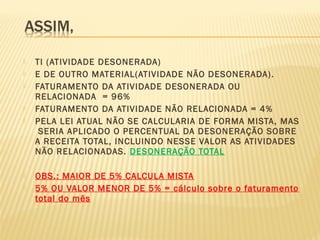

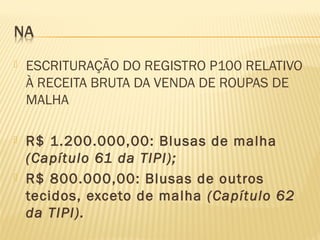

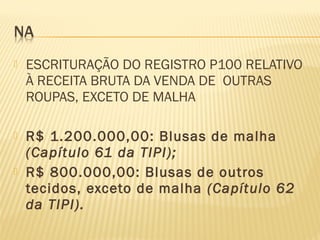

O documento trata da folha de pagamento e recolhimentos previdenciários de empresas. Resume: 1) Empregados, sócios e autônomos têm descontos previdenciários de 8% a 11% sobre a folha, com teto, e a empresa recolhe 20% sem teto; 2) O RAT varia de 1% a 3% sobre a folha conforme acidentes de trabalho; 3) Cooperativas recolhem 15% sobre nota fiscal; 4) Há outros recolhimentos para entidades como SESI e SENAI calculados sobre a