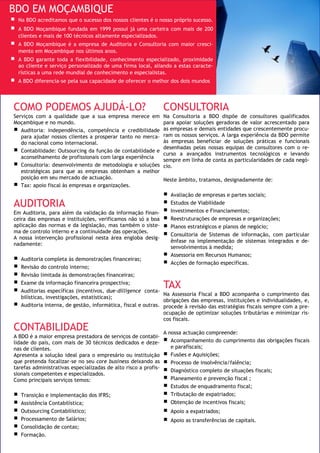

O documento fornece informações sobre obrigações fiscais mensais e trimestrais em Moçambique, incluindo datas de pagamento e bases legais. Além disso, apresenta novas tabelas de retenção na fonte do Imposto sobre o Rendimento das Pessoas Singulares (IRPS) e legislação publicada no mês de janeiro.