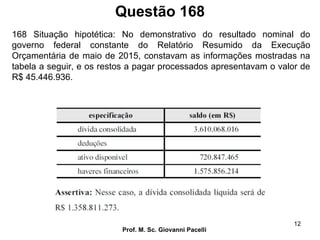

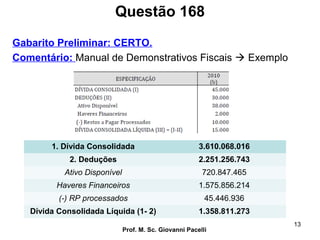

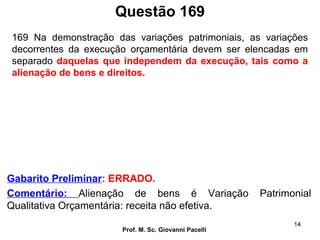

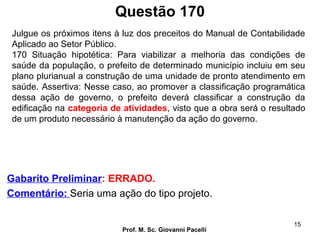

Baixar para ler offline

O documento discute questões de uma prova de contabilidade pública. As principais informações são: 1. A função social da contabilidade pública é fornecer informações necessárias à tomada de decisões, prestação de contas e controle social. 2. As normas brasileiras de contabilidade aplicadas ao setor público (NBCASP) devem ser observadas de forma integral por entidades governamentais e parcial por outras entidades públicas. 3. A lei de responsabilidade fiscal proíbe a obtenação de operações de crédito no último ano de mand