Baixado 24 vezes

![Num. 72936236 - Pág. 12

Assinado eletronicamente por: FERNANDO CESAR GUARANY - 23/09/2020 10:57:08

https://pje.tjdft.jus.br:443/pje/Processo/ConsultaDocumento/listView.seam?x=20092310570826700000068938676

Número do documento: 20092310570826700000068938676

SRTVN Quadra 702, Bloco P, Salas 1084/1087 www.fgmpericias.com

Ed. Brasília Rádio Center Tel: 55 (61) 3327-0688

Brasília – DF Tel: 55 (61) 3328-9417

CEP: 70.719-900 contato@fgmpericias.com

12

3) “Da "Ata de reunião do Conselho de Administração da Visanet de 17/08/2001

que criou e destinou os primeiros recursos do Fundo de Incentivo", extrai-se o

trecho a seguir transcrito:

"... verificou-se que foi aprovada, por unanimidade de votos, a constituição do Fundo de

Incentivo Visanet, com recursos destinados à promoção, no Brasil, da marca Visa e do uso dos

cartões com a bandeira Visa, nos termos e condições estabelecidos no Regulamento, que

anexo à presente ata passa a fazer parte da mesma. De acordo com o Regulamento, o Fundo

de Incentivo Visanet será mantido com os recursos disponibilizados pela Visanet, conforme

aprovados anualmente pelo Conselho de Administração [da Visanet] (...).”.

Considerando o trecho acima transcrito, o Fundo de Incentivo Visanet foi, de fato,

constituído nos termos e condições estabelecidos pelo referido Regulamento?”

RESPOSTA: Sim, conforme estabelecido na Ata de reunião do Conselho de

Administração da Visanet, em 17/08/200, inserta no id 39312765 – Pág. 35.

4) “Considerando os trechos, a seguir transcritos, contidos nas disposições das

cláusulas “I”, "II.1", "II.3" e "VI.2" do Regulamento de Constituição e Uso do Fundo

de Incentivo Visanet" (exercícios 2003 e 2004):

"I - DEFINIÇÕES

(...)

- Ações de Incentivo - Ações de propaganda e marketing, direcionadas ao público em geral ou

a determinadas categorias de portadores de cartões com a bandeira Visa, objetivando,

diretamente o crescimento do uso dos cartões e o maior faturamento para a Visanet.

(...)

- Fundo de Incentivo Visanet - Fundo constituído pela Visanet com recursos destinados

exclusivamente para Ações de Incentivo.

- Incentivadores - Os Acionistas Visanet ou, conforme o caso, respectivas empresas coligadas,

controladoras ou subsidiárias, direta ou indiretamente, que têm interesse direto na promoção

da marca Visa, aumento do uso dos cartões Visa e no aumento do faturamento da Visanet,

através da realização de Ações de Incentivo.";

"II.1 - O Fundo de Incentivo Visanet é criado e mantido com recursos disponibilizados pela

Visanet.”:

"II.3 - A Visanet sempre se manterá como legítima proprietária do Fundo de Incentivo

Visanet.";

"VI.2 - Serão beneficiados pelo presente Regulamento os Incentivadores que assim desejarem

desde que se sujeitem às condições ora estabelecidas. Os Acionistas que se retirarem da

Visanet ou dela forem excluídos perderão os seus direitos (ou dos incentivadores

coligados/controladores/subsidiários) sob o presente na data de sua saída/exclusão.";”

“Pergunta-se:”](https://image.slidesharecdn.com/1laudopericial09-210303075507/85/1-laudo-pericial-09-22-2020-13-320.jpg)

![Num. 72936236 - Pág. 25

Assinado eletronicamente por: FERNANDO CESAR GUARANY - 23/09/2020 10:57:08

https://pje.tjdft.jus.br:443/pje/Processo/ConsultaDocumento/listView.seam?x=20092310570826700000068938676

Número do documento: 20092310570826700000068938676

SRTVN Quadra 702, Bloco P, Salas 1084/1087 www.fgmpericias.com

Ed. Brasília Rádio Center Tel: 55 (61) 3327-0688

Brasília – DF Tel: 55 (61) 3328-9417

CEP: 70.719-900 contato@fgmpericias.com

25

21) “As quatro propostas de ações de incentivo - projetos BB/0003, no valor de

R$ 23.300.000,00; BB/0021, no valor de R$ 6.454.331,43; BB/0004, no valor de

R$ 35.000.000,00 e BB/0014, no valor de R$ 9.097.024,75 - foram aprovadas

pela CBMP-Visanet?”

RESPOSTA: Esta Perícia não encontrou, na ampla documentação constante dos

Autos, aprovações formais, pela CBMP-Visanet, acerca das quatro propostas de

ações de incentivos encaminhadas pelo Incentivador BB.

22) “Consta na cláusula "IV.6" do Regulamento do Fundo de incentivo Visanet

(exercícios 2003 e 2004) o trecho a seguir transcrito:

"IV.6 - PAGAMENTO OU REEMBOLSO DAS DESPESAS DECORRENTES DAS AÇÕES DE

INCENTIVO APROVADAS

As despesas com a Ação de Incentivo serão pagas diretamente pela Visanet à(s)empresas(s)

executoras do projeto ou reembolsadas ao Incentivador.";

Consta nos documentos emitidos pela área jurídica do Banco do Brasil, os

trechos a seguir transcritos:

Primeiro:

"4. Acresce que, de acordo com. o item IV, alínea "6", do Regulamento de Constituição e Uso

do Fundo de Incentivo Visanet, as despesas de tais ações ("Ações de Incentivo"), podem ser

pagas de duas formas:

"I. CBMP (Visanet) paga diretamente à empresa executora;

"II. O Banco (incentivador) efetua o pagamento diretamente à empresa executora e é

reembolsado pela CBMP (Visanet).

5. Dessas formas de pagamento, o Banco, esclarece a Consulente, "vem utilizando a primeira

das alternativas acima", ou seja, a Visanet paga diretamente à empresa executora." [Nota

Jurídica DIJUR-COJUR/CONSU n° 004715, de 30/08/04];

Segundo:

3. Nessa última Nota [Nota DICOI 2004/00555, de 23.08.2004], citando a cláusula "IV.6" do

Regulamento do Fundo, indica as duas formas de pagamento das despesas com tais ações de

incentivo, abaixo transcritas, salientando que o Banco utiliza a primeira delas:

I. CBMP (Visanet) paga diretamente à empresa executora;

II. o Banco (incentivador) efetua pagamento diretamente a empresa executora e é

reembolsado pela CBMP (Visanet),".

(...)

14. Pois bem. Pergunta semelhante, com escopo mais abrangente (análise dos aspectos fisco-

tributários), foi dirigida à Unidade Contadoria (DF). Por intermédio da Nota CONTADORIA-

GETRI/PLANO n° 2004/003073, de 27.08.2004, a COGER, em síntese, assim se manifestou:

(...)](https://image.slidesharecdn.com/1laudopericial09-210303075507/85/1-laudo-pericial-09-22-2020-26-320.jpg)

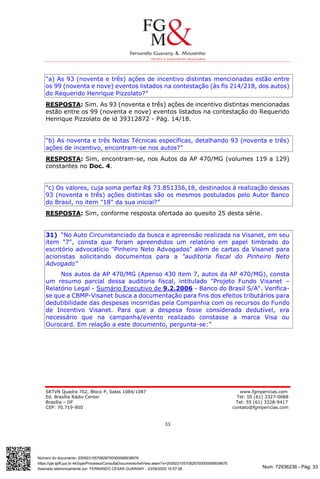

![Num. 72936236 - Pág. 26

Assinado eletronicamente por: FERNANDO CESAR GUARANY - 23/09/2020 10:57:08

https://pje.tjdft.jus.br:443/pje/Processo/ConsultaDocumento/listView.seam?x=20092310570826700000068938676

Número do documento: 20092310570826700000068938676

SRTVN Quadra 702, Bloco P, Salas 1084/1087 www.fgmpericias.com

Ed. Brasília Rádio Center Tel: 55 (61) 3327-0688

Brasília – DF Tel: 55 (61) 3328-9417

CEP: 70.719-900 contato@fgmpericias.com

26

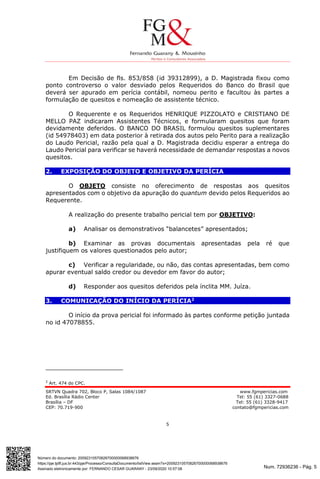

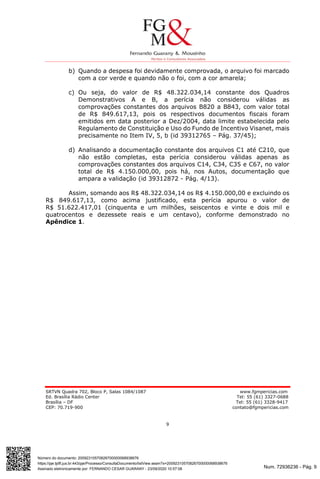

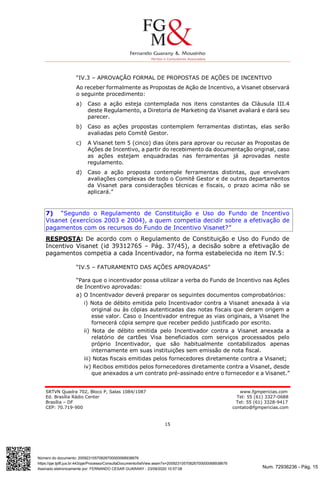

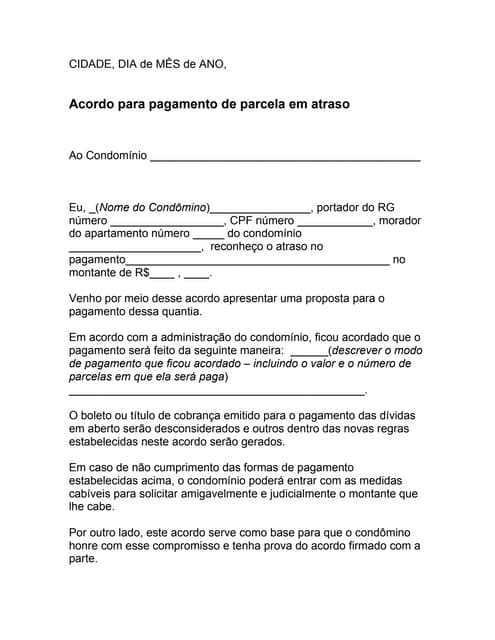

Continuação...

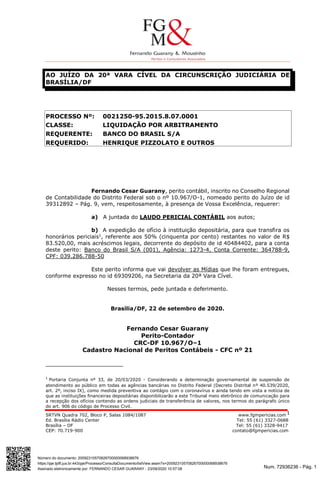

b) dentre as alternativas existentes para a utilização dos recursos do fundo, aquela atualmente

adotada pelo banco - que prevê o faturamento pela empresa executora contra a Visanet com

pagamento direto por esta última – é a forma mais benéfica, do ponto de vista fiscal, para a

execução dos gastos com a promoção e divulgação da marca VISA, por meio do Fundo de

Incentivo Visanet, uma vez que evita o trânsito dos recursos pelas empresas do Conglomerado

(item 7 da Nota).". [Parecer DIJUR-COJUR/COTRI n° 81, de 31/08/2004]

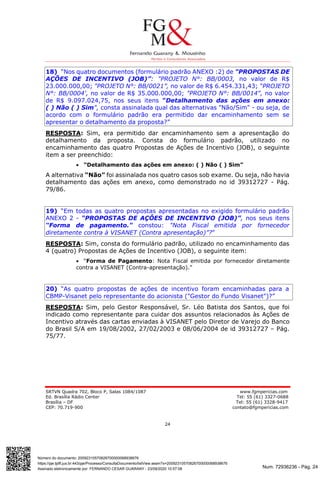

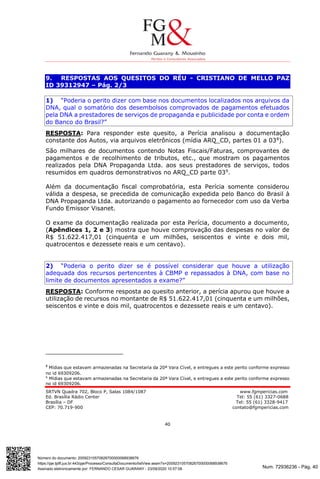

Terceiro:

7.1.1.1 Dentre os procedimentos previstos no Regulamento, constam:

a) O incentivador (Banco) deve apresentar ao Comité Gestor, para análise e aprovação,

proposta descrevendo a ação de incentivo, seus propósitos, os resultados e os custo;

b) Após as aprovações técnica e financeira, as despesas com a ação serão pagas diretamente

pela Visanet às empresas executoras do projeto ou reembolsadas ao incentivador,

7.1.1.2 O Banco optou pela forma de pagamento direto, por intermédio da CBMP, à empresa

fornecedora, sem trânsito dos recursos pelo BB.". [Auditoria interna do Banco do Brasil, de

07/12/2005].

Sendo assim, é correto afirmar que a opção adotada pelo incentivador, o

Banco do Brasil, teria sido aquela em que "a CBMP (Visanet) pagava diretamente

à empresa executora" ou fornecedora dos serviços?”

RESPOSTA: Nos casos sob exame, a opção escolhida foi o pagamento, pela CBMP-

Visanet, diretamente à empresa executora, no caso a DNA Propaganda Ltda.,

através da emissão de 4 (quatro) Notas Fiscais, descritas no quadro abaixo:

Nota Fiscal Data da Emissão Valor (R$)

29061 08/05/2003 23.300.000,00

33997 11/11/2003 6.454.331,43

37402 13/02/2004 35.000.000,00

39179 13/05/2004 9.097.024.75

Total 73.851.356.18

23) “Relativo aos quatro projetos - BB/0003, BB/0021, BB/0004, BB/0014 -, a

agência de publicidade, DNA Propaganda Ltda., emitiu contra a CBMP-Visanet as

notas fiscais relacionadas no quadro abaixo:”](https://image.slidesharecdn.com/1laudopericial09-210303075507/85/1-laudo-pericial-09-22-2020-27-320.jpg)

1. O documento é um laudo pericial contábil judicial elaborado para responder quesitos sobre a liquidação de uma sentença penal condenatória por arbitramento movida pelo Banco do Brasil contra Henrique Pizzolato e outros. 2. O perito analisou documentos e balancetes apresentados para apurar o valor devido pelos réus ao autor em razão dos danos causados. 3. Foram respondidos quesitos formulados pelo Banco do Brasil, Henrique Pizzolato e Cristiano de Mello Paz, concluindo o valor apurado a ser

![Substabelecimento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/substabelecimento1-140918055841-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)