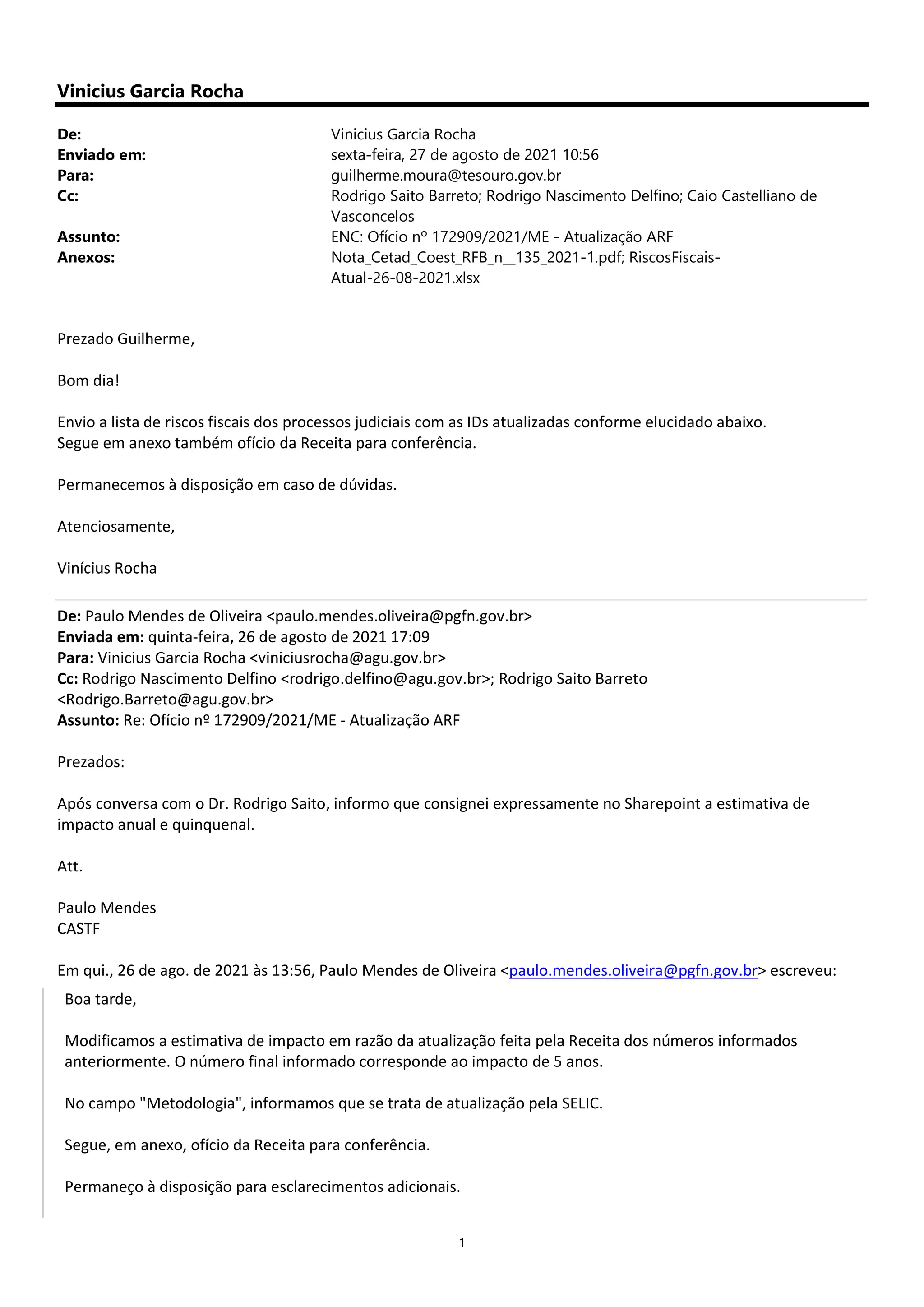

O documento trata de um ofício enviado pela Advocacia-Geral da União ao Tesouro Nacional fornecendo uma lista atualizada de riscos fiscais de ações judiciais e notas técnicas relacionadas. O ofício também disponibiliza os contatos para eventuais esclarecimentos.

![ADVOCACIA-GERAL DA UNIÃO

DEPARTAMENTO DE GESTÃO ESTRATÉGICA

COORDENAÇÃO-GERAL DE PLANEJAMENTO E GOVERNANÇA

ED. SEDE I - SETOR DE AUTARQUIAS SUL - QUADRA 3 - LOTE 5/6, ED. MULTI BRASIL CORPORATE - CEP 70.070-

030 - FONE (61) 2026-8931 / 2026-8038

OFÍCIO n. 00029/2021/CGPG-DGE/DGE/AGU

Brasília, 07 de outubro de 2021.

Ao Senhor(a)

LUCIANO MOURA CASTRO DO NASCIMENTO

Coordenador-Geral de Contabilidade da União

Secretaria do Tesouro Nacional - Ministério da Economia

Esplanada dos Ministérios, Edifício Anexo do Ministério da Fazenda, Bloco P, Ala A, 4º Andar,

Brasília/DF - CEP 70.048-900

NUP: 00400.000276/2019-01

INTERESSADOS: ADVOCACIA-GERAL DA UNIÃO

ASSUNTOS: GESTÃO CONTENCIOSA

Assunto: Montante de ações judiciais ajuizadas – Gestão Contenciosa

Ref. Processo nº 17944.103043/2021-21. Gentileza ao responder, referir-se ao processo NUP: 00400.000276/2019-01.

Em atenção à solicitação feita por meio do Ofício SEI nº 232738/2021/ME (Processo nº 17944.103043/2021-21),

encaminhamos a Lista dos Riscos Fiscais das Ações Judiciais com atualizações promovidas até o dia 26/08/2021. De forma

complementar encaminhamos ainda:

Nota Técnica n. 00021/2021/CGPG-DGE/DGE/AGU, com a análise detalhada das atualizações de informações a

respeito dos riscos fiscais, produzida em 20/07/2021;

Nota Técnica n. 00022/2021/CGPG-DGE/DGE/AGU, produzida em 13/08/2021 com a retificação de algumas

informações prestadas na Nota anterior;

E-mail enviado à COPEF-STN no dia 27/08/2021 com a atualização de informações a respeito da metodologia de

cálculo de alguns dos Riscos presentes na lista.

Informamos ainda que encaminhamos a Lista dos Riscos Fiscais das Ações Judiciais em formato Microsoft

Excel para os e-mails: ccont@tesouro.gov.br e marilu.silva@tesouro.gov.br.

Ficamos à disposição para o atendimento a dúvidas por meio dos seguintes

contatos: gestao.estrategica@agu.gov.br e nos telefones 2026-8093 e 8931.

Respeitosamente,

[assinado eletronicamente]

CAIO CASTELLIANO DE VASCONCELOS

Advogado da União

Diretor do Departamento de Gestão Estratégica

Atenção, a consulta ao processo eletrônico está disponível em https://supersapiens.agu.gov.br mediante o

fornecimento do Número Único de Protocolo (NUP) 00400000276201901 e da chave de acesso 12ead5e3

Documento assinado eletronicamente por CAIO CASTELLIANO DE VASCONCELOS, com certificado A1 institucional

(*.agu.gov.br), de acordo com os normativos legais aplicáveis. A conferência da autenticidade do documento está disponível com o

código 741649168 no endereço eletrônico https://supersapiens.agu.gov.br. Informações adicionais: Signatário (a): CAIO

CASTELLIANO DE VASCONCELOS, com certificado A1 institucional (*.agu.gov.br). Data e Hora: 08-10-2021 15:01. Número

de Série: 71628282557886062730943535344. Emissor: Autoridade Certificadora do SERPRO SSLv1.](https://image.slidesharecdn.com/passivoagu-oficion-211109010903/75/PASSIVO-AGU-COM-FUNDEF-2022-PEC-DOS-PRECATORIOS-PEC-23-PEC-DO-PECADO-1-2048.jpg)

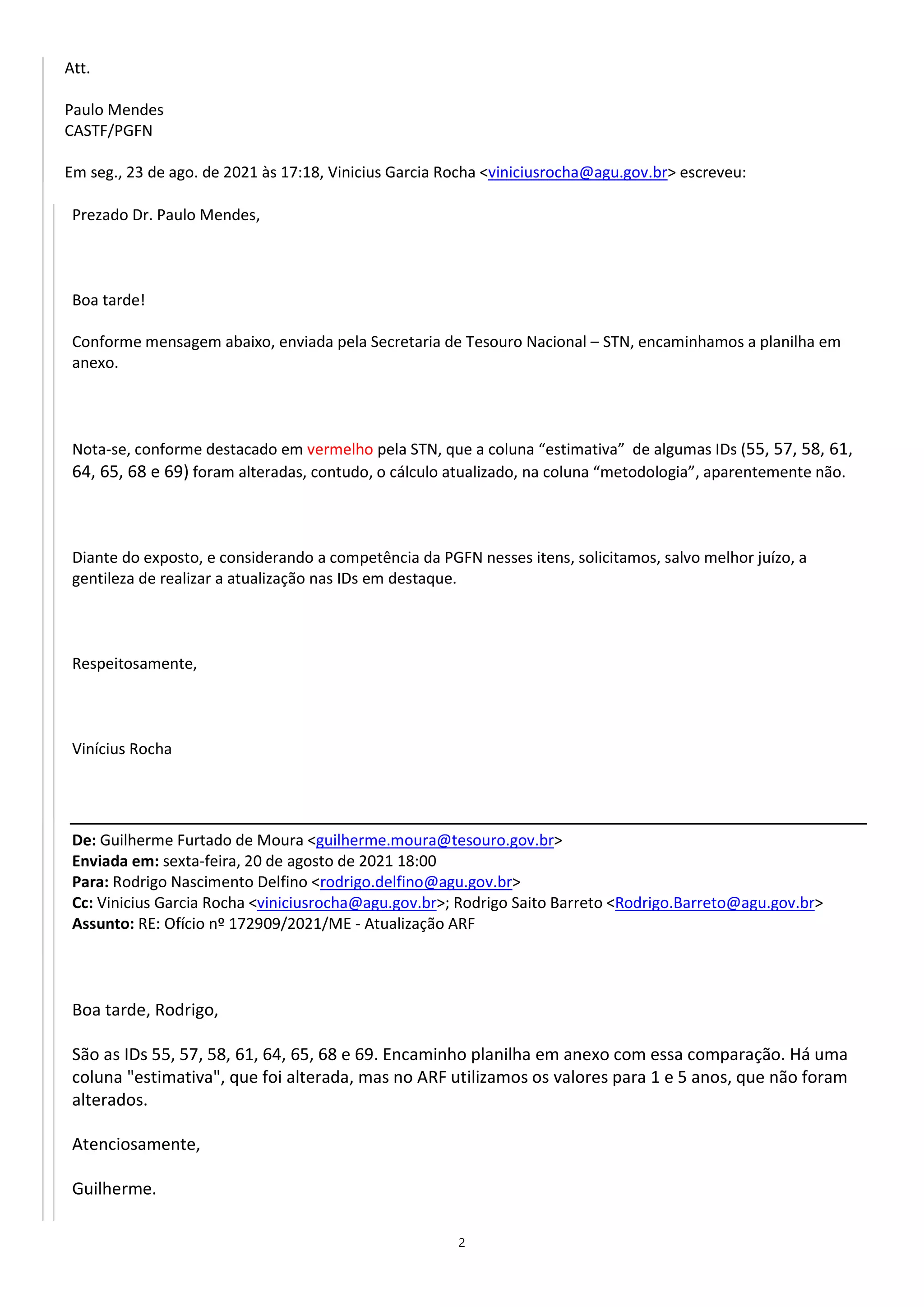

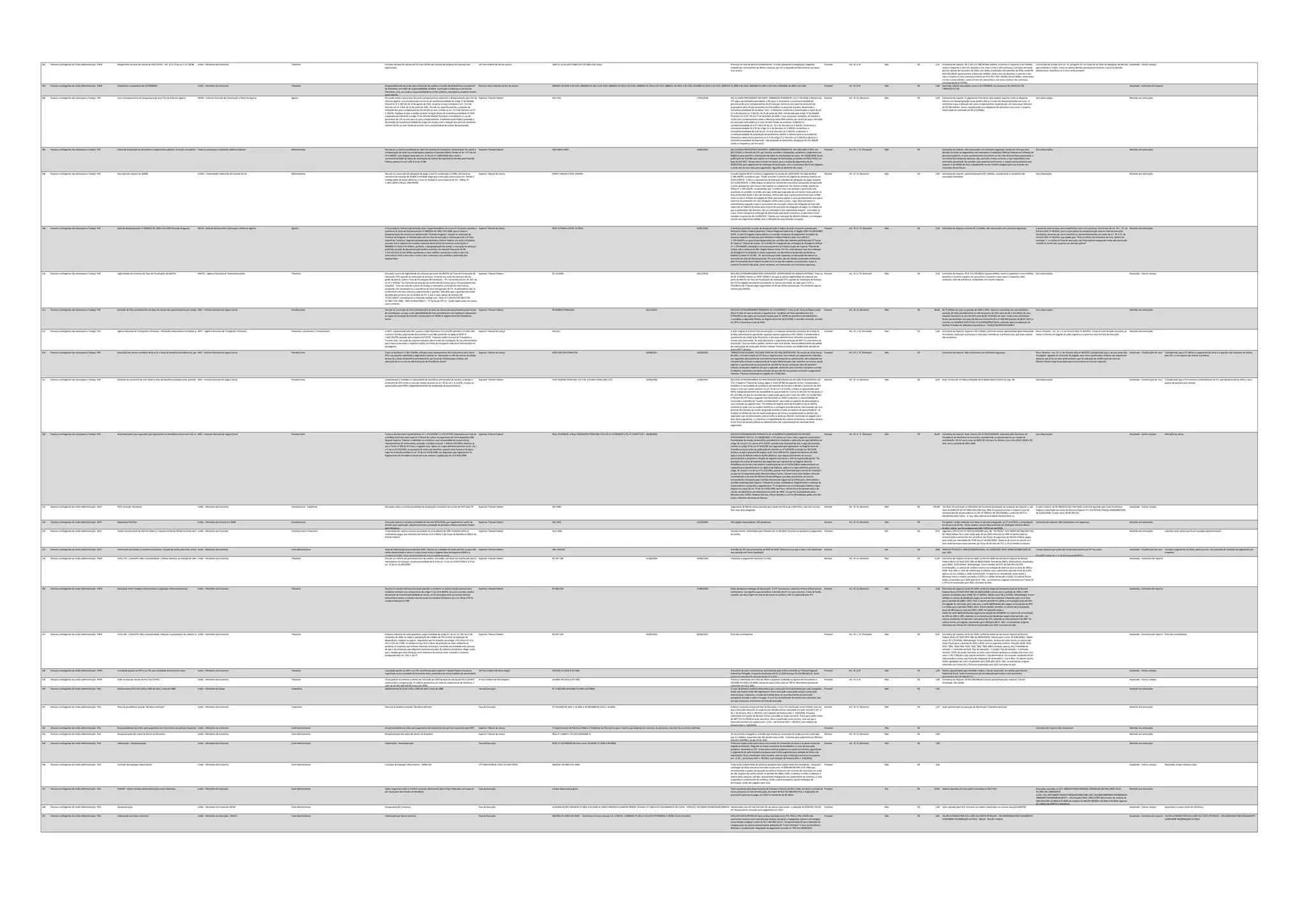

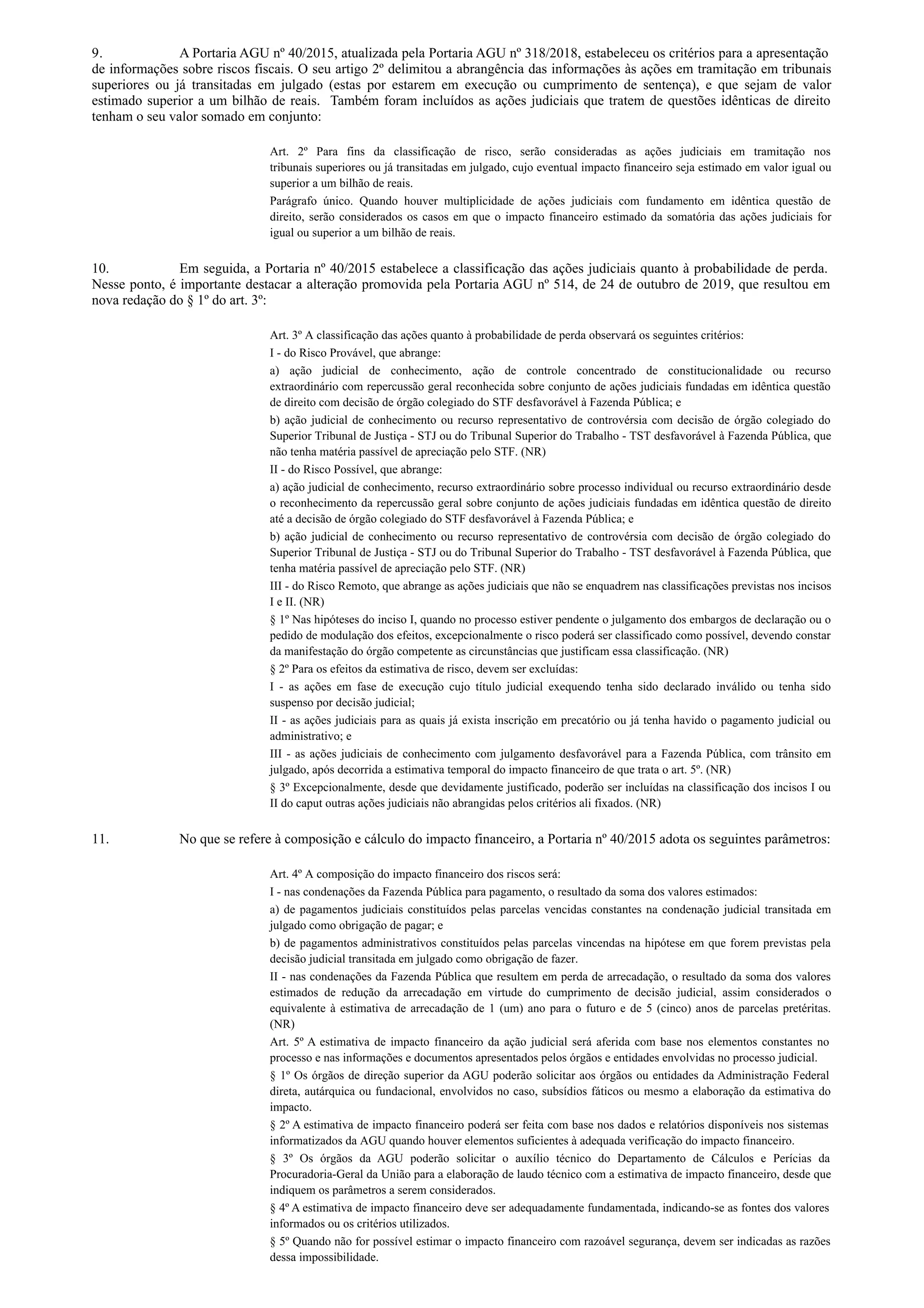

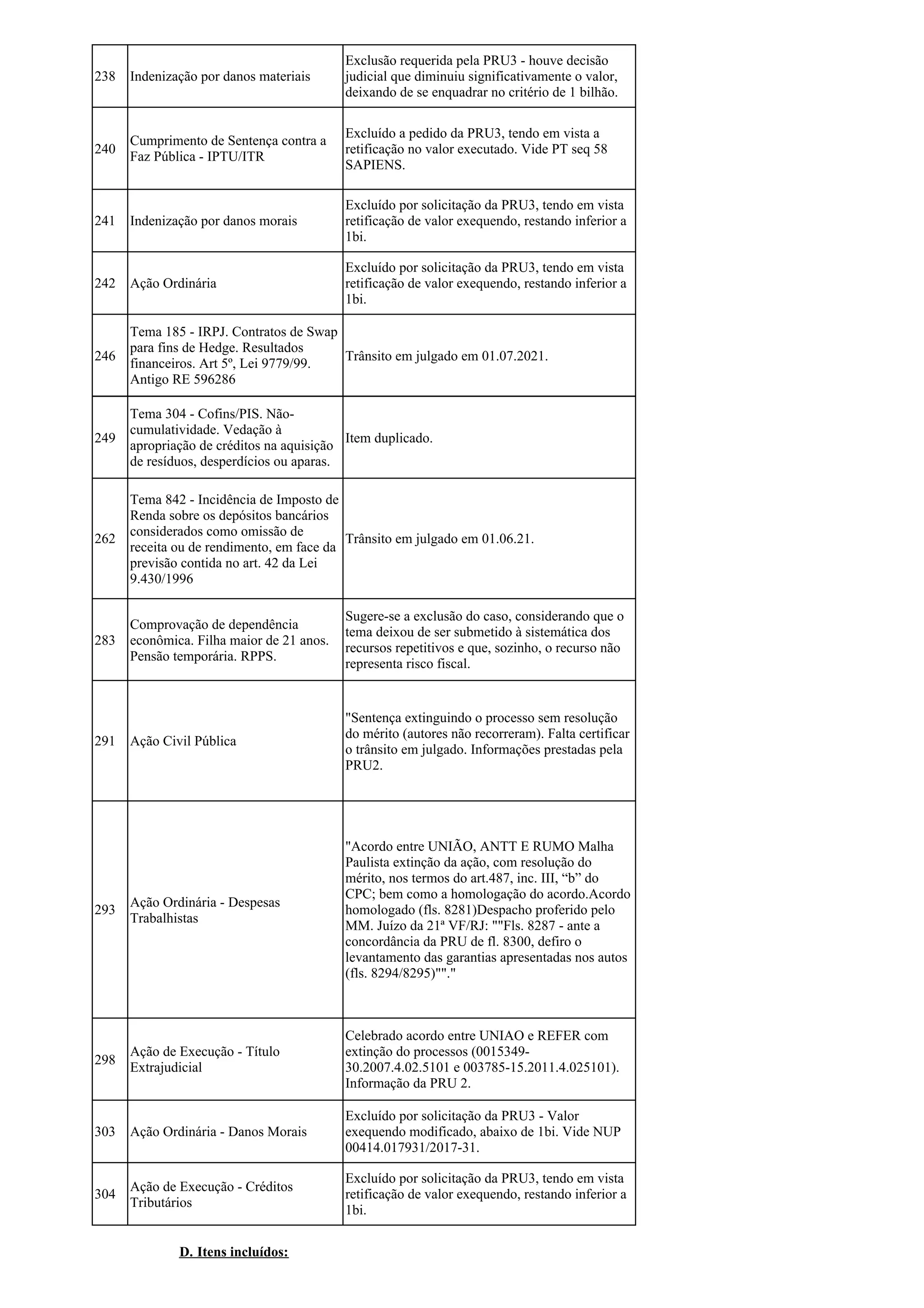

![64 Passivos contingentes da União (Administração Direta)

PGFN Tema 630 - PIS sobre locação de bens imóveis União – Ministério da Economia Tributário Discussão sobre a incidência de PIS sobre as receitas decorrentes da locação de bens imóveis,

inclusive no que se refere às empresas que alugam imóveis esporádica ou eventualmente.

Supremo Tribunal Federal RE 599.658 08/02/2013 LIberado para pauta em 09.09.20 Possível Art. 3º, II, "a" (Possível) Não 15,99

R$ Estimativa de Impacto inicial: conforme dados da Receita Federal do Brasil, para 2014: R$ 798

milhões e entre 2010 e 2014: R$ 3,4 bilhões. Cálculo anterior: Cálculo para 01 ano: R$ 1,3

bilhões; cálculo para 05 anos: R$ 5,6 bilhões. Cálculo atualizado: Cálculo para 01 ano (ano de

referência 2019): R$ 520 milhões; cálculo para 05 anos: R$ 2,6 bilhões. Há novo cálculo para a

COFINS: 01 ano – R$ 2,4 bilhões e 05 anos – R$ 12 bilhões. Metodologia: a partir de 2019 foi

utilizada nova metodologia. Para os anos de 2012 a 2016 foram tabulados os valores de receita

bruta de todas as empresas do lucro real e do lucro presumido, e, separadamente, das

subclasses CNAES 6810-2/02 (aluguel de imóveis próprios) e 6822-6/00 (gestão e administração

da propriedade imobiliária). Foi tabulado também, para o período 2014 a 2016, o valor da

‘receita de aluguel de bens imóveis – atividade não principal’ (registro L300 da ECF, Código de

receita: 3.01.01.05.01.19) de todas as empresas do lucro real, com exceção das CNAES 6810-

2/02 e 6822-6/00. Para as CNAES 6810-2/02 e 6822-6/00, a receita de locação foi considerada

como sendo a ‘receita de aluguel de bens imóveis – atividade não principal’. Os valores para os

anos de 2012 e 2013 foram estimados com base no percentual médio da receita

3.01.01.05.01.19 sobre a receita bruta total de 2014 a 2016. Este percentual foi usado para

estimar o valor da receita de locação das CNAES diferentes de 6810-2/02 e 6822-6/00 para o

lucro presumido. Aos valores de receita de locação de bens imóveis foram aplicadas as

alíquotas de 1,65% e 0,65% para o PIS e de 7,6% e 3% para a Cofins para o lucro real e

presumido respectivamente. Os valores foram, então, atualizados para 2019 pela SELIC. Obs.:

as estimativas originais referentes aos Temas 02 a 29 foram atualizadas para 2021 com base na

Selic. Estimativa atualizada para 2021: Cálculo para 5 anos: a) PIS: R$ 2,85 bilhões; b) Cofins:

13,14 bilhões (caso o

entendimento se estenda também à Cofins). Média anual: a) PIS: R$ 570 milhões; b) Cofins: R$

2,63 bilhões

(caso o entendimento se estenda também à Cofins).

Atualizado - Estimativa de impacto

65 Passivos contingentes da União (Administração Direta)

PGFN Tema 536 - PIS/COFINS e CSLL sobre atos cooperativos União – Ministério da Economia Tributário Discussão sobre a incidência do PIS, COFINS e CSLL sobre os valores resultantes dos atos

cooperativos próprios das sociedades cooperativas.

Supremo Tribunal Federal RE 672.215 03/03/2012 Possível Art. 3º, II, "a" (Possível) Não 9,06

R$ Estimativa de Impacto inicial: conforme dados da Receita Federal do Brasil, p/ a CSLL em 2014

o valor é de R$ 220 milhões (2014) e para 5 anos é de R$ 1 bilhão. Para o PIS/COFINS

consideradas as cooperativas financeiras em 2014 o valor é de R$ 1,2 bilhões e para 05 anos é

de R$ 6,7 bilhões; para todas as cooperativas em 2014 o valor é de R$ 13,5 bilhões e para 05

anos é de R$ 64,9 bilhões. Cálculo anterior: Cálculo para 01 ano: R$ 4,6 bilhões para

cooperativas ligadas ao sistema financeiro e R$ 14,1 bilhões para todas as cooperativas; cálculo

para 05 anos: R$ 12,9 bilhões para cooperativas ligadas ao sistema financeiro e R$ 108,7

bilhões para todas as cooperativas. Cálculo atualizado: Para o PIS/COFINS - Cálculo para 01 ano

(ano de referência 2019): R$ 915 milhões para cooperativas ligadas ao sistema financeiro e R$

1,5 bilhões para todas as cooperativas; cálculo para 05 anos: R$ 4,1 bilhões para cooperativas

ligadas ao sistema financeiro e R$ 6,7 bilhões para todas as cooperativas. Para a CSLL – Cálculo

para 01 ano (ano de referência 2019): R$ 240 milhões para cooperativas ligadas ao sistema

financeiro e R$ 330 milhões para todas as cooperativas; cálculo para 05 anos: R$ 1,12 bilhões

para cooperativas ligadas ao sistema financeiro e R$ 1,57 bilhões para todas as cooperativas.

Metodologia: a partir de 2019 foi usada metodologia diferente, com base nos dados

efetivamente arrecadados. Para a realização deste cálculo, considerou-se que o PIS/Cofins e a

CSLL das cooperativas incide apenas sobre seus atos próprios. Tabulou-se os valores de

arrecadação de PIS/Cofins e CSLL para os anos de 2014 a 2018 das empresas cuja natureza

jurídica seja de ‘COOPERATIVAS’, por subclasse CNAE. A partir desta lista foram consideradas

como sendo ‘Cooperativas financeiras’ as classificadas nas divisões CNAE 64,65 e 66 (setor

financeiro). Os valores foram atualizados para 2019 pela SELIC. Obs.: as estimativas originais

referentes aos Temas 02 a 29 foram atualizadas para 2021 com base na Selic. Estimativa

atualizada para 2021: Cálculo para 5 anos: a) PIS/COFINS: a.1) Cooperativas financeira: R$ 4,49

bilhões; a.2) Todas as cooperativas: R$ 7,34 bilhões; b) CSLL: b.1) Cooperativas financeiras: R$

1,23 bilhão;

b.2) Todas as cooperativas: R$ 1,72 bilhão. Média anual: a) PIS/Cofins: a.1) Cooperativas

financeiras: R$ 1bilhão; a.2) Todas as cooperativas: R$ 1,64 bilhão; CSLL: b.1) Cooperativas

Atualizado - Estimativa de impacto

68 Passivos contingentes da União (Administração Direta)

PGFN Tema 801 - Contribuição ao SENAR União – Ministério da Economia Tributário Discussão sobre a constitucionalidade da incidência da contribuição destinada ao SENAR sobre

a receita bruta proveniente da comercialização da produção rural, nos termos do art. 2º da Lei

8.540/1992, com as alterações posteriores do art. 6º da Lei 9.528/1997 e do art. 3º da Lei

10.256/2001.

Supremo Tribunal Federal RE 816.830 27/03/2015 Liberado para pauta em 27.06.2017. Possível Art. 3º, II, "a" (Possível) Não 5,15

R$ Estimativa de Impacto inicial: conforme dados da Receita Federal do Brasil, em 2015: R$ 584

milhões e de 2011 a 2015: R$ 2,6 bilhões. Cálculo anterior: Cálculo para 01 ano: R$ 830

milhões; cálculo para 05 anos: R$ 3,2 bilhões. Cálculo atualizado: Cálculo para 01 ano (ano de

referência 2019): R$ 990 milhões; cálculo para 05 anos: R$ 4,7 bilhões. Metodologia: mesma

metodologia anterior com atualização da base de cálculos. Foram obtidos na página da RFB na

internet (PÁGINA INICIAL > DADOS ABERTOS > RECEITADATA > ARRECADAÇÃO > REPASSE DA

ARRECADAÇÃO DE CONTRIBUIÇÕES DESTINADAS ÀS OUTRAS ENTIDADES E FUNDOS) os

valores arrecadados e repassados ao SENAR para os anos de 2015 a 2018 (o valor para o ano

de 2014 foi obtido no Anuário Estatístico da Previdência Social - AEPS). Os valores foram

atualizados para 2019 pela SELIC. Obs.: as estimativas originais referentes aos Temas 02 a 29

foram atualizadas para 2021 com base na Selic. Estimativa atualizada para 2021: Cálculo para 5

anos: R$ 5,15 bilhões. Média anual: R$ 1,09 bilhão.

Atualizado - Estimativa de impacto

69 Passivos contingentes da União (Administração Direta)

PGFN Tema 281 - Contribuição da Agroindústria União – Ministério da Economia Tributário Discussão sobre a constitucionalidade da contribuição para a seguridade social a cargo das

agroindústrias sobre a receita bruta prevista na Lei n.º 10.256/2001.

Supremo Tribunal Federal RE 611.601 04/06/2010 Liberado para pauta em 04.10.2016. Possível Art. 3º, II, "a" (Possível) Não 12,03

R$ Estimativa de Impacto inicial: conforme dados da Receita Federal do Brasil, em 2017: R$ 19,8

bilhões (para 5 anos). Cálculo anterior: Cálculo para 01 ano: R$ 1,7 bilhões; cálculo para 05

anos: R$ 8,3 bilhões. Cálculo atualizado: Cálculo para 01 ano (ano de referência 2019): a)

Substituição da contribuição sobre a produção pela contribuição sobre a folha de salários: R$

543 milhões e b) extinção da contribuição sobre a produção e não-incidência da contribuição

sobre a folha: R$ 2,18 bilhões; cálculo para 05 anos: a) Substituição da contribuição sobre a

produção pela contribuição sobre a folha de salários: R$ 2,8 bilhões e b) extinção da

contribuição sobre a produção e não-incidência da contribuição sobre a folha: R$ 10,98 bilhões.

Metodologia: A partir de 2019 foi usada uma nova metodologia. Foram tabulados no sistema

INFORMAR da DATAPREV os valores de arrecadação, por CNPJ, de todas as empresas que

informaram pagamento em GPS no código 2607 (PJ inclusive agroindústria) para os anos de

2017 e 2018. Para cada empresa, foram tabulados no sistema SIF da DATAPREV os valores de

produção rural PJ informados em GFIP para os anos de 2014 a 2017. O valor da produção rural

de 2018 foi obtido multiplicando-se os valores de 2017 pela variação da arrecadação de 2018

(GPS+DARF) em relação a 2017 (GPS). Aos valores da produção rural PJ foi aplicada a alíquota

de 2,6% chegando-se à estimativa de arrecadação, que foi atualizada para 2019 pela SELIC.

Para o cálculo do efeito da volta da contribuição sobre a folha, considerou-se que o

contribuinte poderia optar entre a tributação sobre a folha e a tributação sobre a produção

rural, escolhendo a forma mais vantajosa. A partir da massa salarial de empregados deste

conjunto de empresas (valores informados em GFIP - Sistema SIF), foi estimada a contribuição

sobre a folha de salários. Este valor foi comparado com a estimativa de contribuição sobre a

produção, obtendo-se o menor valor para cada empresa. Os resultados foram atualizados para

2019 pela SELIC. Obs.: as estimativas originais referentes aos Temas 02 a 29 foram atualizadas

para 2021 com base na Selic. Estimativa atualizada para 2021: Cálculo para 5 anos: a)

Substituição da contribuição sobre a produção pela contribuição sobre a folha de pagamento:

R$ 3,07 bilhões; b) Extinção da contribuição sobre a produção e não incidência da contribuição

sobre a Folha: R$ 12,025 bilhões. Média anual: a) Substituição sobre a produção pela

Atualizado - Estimativa de impacto

71 Passivos contingentes da União (Administração Direta)

PGFN Tema 939 - Aumento da alíquota do PIS/COFINS por Decreto União – Ministério da Economia Tributário Discussão sobre a possibilidade de as alíquotas da contribuição ao PIS e da COFINS serem

reduzidas e restabelecidas por regulamento infralegal, nos termos do art. 27, § 2º, da Lei nº.

10.865/2004.

Supremo Tribunal Federal RE 1.043.313 03/03/2017 10/12/2020 Êxito da União. Embargos rejeitados Remoto Art. 3º, III, (Remoto) Não 45,45

R$ Estimativa de Impacto inicial: conforme dados da Receita Federal do Brasil, R$ 8 bilhões ao ano

e R$ 671 milhões por mês. Cálculo anterior: Cálculo para 01 ano: R$ 10,3 bilhões; cálculo para

04 anos (2015 a 2018): R$ 32,8 bilhões. Cálculo atualizado: Cálculo para 01 ano (ano de

referência 2019): R$ 10,8 bilhões; cálculo para 05 anos (período de 01/07/2015 a 30/04/2019):

R$ 41,5 bilhões. Metodologia: Mesma metodologia anterior com atualização da base usada nos

cálculos. Foram obtidos da ECF (Registro L300), por grupo CNAE, os valores de receita

correspondentes aos campos: 3.01.01.05.01.02 e 3.11.01.05.01.02 (Ganhos Auferidos no

Mercado de Renda Variável, exceto Day-Trade), 3.01.01.05.01.03 e 3.11.01.05.01.03 (Ganhos

em Operações Day-Trade) e 3.01.01.05.01.05 e 3.11.01.05.01.05 (Outras Receitas Financeiras)

para os anos-calendário de 2015 e 2016. A cada grupo CNAE foi atribuída uma classificação

'CUMULATIVO' e 'NÃO-CUMULATIVO', de acordo com a atividade. Para os casos em que a

atividade foi classificada como 'NÃO-CUMULATIVO' foi aplicada a alíquota de 4,65%. Os

valores para 2017, 2018 e 2019 foram estimados com base em um fator de atualização

composto pelas variações do PIB e do IPCA. Os valores foram então atualizados para 2019 pela

SELIC. Obs.: as estimativas originais referentes aos Temas 02 a 29 foram atualizadas para 2021

com base na Selic.

Atualizado - Estimativa de impacto Êxito da União. Embargos rejeitados

72 Passivos contingentes da União (Administração Direta)

PGFN Tema 808 - Imposto de renda pessoa física sobre juros de mora União – Ministério da Economia Tributário Se discute, à luz dos arts. 97 e 153, III, da Constituição Federal, a constitucionalidade dos arts.

3º, § 1º, da Lei 7.713/1988 e 43, II, § 1º, do Código Tributário Nacional, de modo a definir a

incidência, ou não, de imposto de renda sobre os juros moratórios recebidos por pessoa física.

Supremo Tribunal Federal RE 855.091 17/04/2015 15/03/2021 Êxito dos contribuintes Provável Art. 3º, I, "a" (Provável) Não 2,19

R$ Estimativa de Impacto inicial: conforme dados da Receita Federal do Brasil (2017), cálculo para

05 anos: R$ 1,191 bilhões. Cálculo atualizado: Cálculo para 01 ano (ano de referência 2019): R$

0,4 bilhão; cálculo para 05 anos (período de 01/07/2015 a 30/04/2019): R$ 2 bilhões.

Metodologia: para os anos de 2014 a 2018, foram tabulados os valores dos rendimentos

recebidos acumuladamante (RRA) das pessoas físicas, informados na DIRPF. Estes valores

foram atualizados para 2019 pela SELIC e multiplicado pelo percentual médio de juros sobre os

valores recebidos a título de RRA (21%) e pela alíquota média do imposto de renda das pessoas

físicas (9,29%). Obs.: as estimativas originais referentes aos Temas 02 a 29 foram atualizadas

para 2021 com base na Selic.

Atualizado - Estimativa de impacto Êxito dos contribuintes

75 Passivos contingentes da União (Administração Direta)

PGFN Tema 1024 - Inclusão da Taxa de administração de cartões de crédito da base de cálculo do PIS/COFINS

União – Ministério da Economia Tributário Discute se os valores retidos pelas administradoras de cartões de crédito a título de taxa de

administração estão incluídos na base de cálculo das contribuições ao PIS e da COFINS devidas

por empresa que recebe pagamentos por meio de cartões de crédito e débito.

Supremo Tribunal Federal RE 1.049.811 02/02/2019 09/09/2020 Êxito da UNião. Remoto Art. 3º, III, (Remoto) Não 9,13

R$ Estimativa de Impacto inicial em 2019: conforme dados da Secretaria Especial da Receita

Federal (Nota CETAD/COEST 16, de 25/02/2019): a) Cálculo p/ 2019: R$ 1,667 bilhões; b)

Cálculo p/ 2020: R$ 1,777 bilhões: Cálculo p/2021: R$ 1,888 bilhões. Metodologia: Adotou-se

como base o valor total do faturamento das empresas administradoras de cartões no ano de

2016, aplicando-se sobre esse valor, para o cálculo da contribuição ao PIS e da Cofins não

cumulativos cuja alíquota é 9,25%, uma proporção de 90% relativa às operações com empresas

do Lucro Real e 10% relativa às operações com empresas do Lucro Presumido, para o cálculo

das referidas contribuições no regime cumulativo, com alíquotas de 3,65%. Vale ressaltar que

os percentuais aplicados (90% para as empresas do Lucro Real e 10% para as do Lucro

Presumido) foram obtidos pela proporção entre o faturamento do ano de 2016 de empresas

sujeitas ao Lucro Real (90%) ou presumido (10%) sobre o somatório do faturamento de todas as

empresas. Obs.: as estimativas originais referentes aos Temas 02 a 29 foram atualizadas para

2021 com base na Selic.

Atualizado - Estimativa de impacto

76 Passivos contingentes da União (Administração Direta)

PGFN Tema 1048 - Inclusão do ICMS da base de cálculo da CPRB União – Ministério da Economia Tributário Discute se os valores referentes ao Imposto Sobre Circulação de Mercadorias e Serviços - ICMS

estariam incluídos na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta –

CPRB, substitutiva da contribuição sobre a folha de salários.

Supremo Tribunal Federal RE 1.187.264 17/05/2019 24/02/2021 Êxito da INião Remoto Art. 3º, III, (Remoto) Não 9,87

R$ Estimativa de Impacto inicial em 2019: conforme dados da Secretaria Especial da Receita

Federal (Nota CETAD/COEST 84, de 12/06/2019): a) Cálculo p/ 01 ano: R$ 1,5 bilhões; b) Cálculo

de 2014 a 2019: R$ 9 bilhões. Metodologia: Para os anos considerados no cálculo foi

selecionada a base de contribuintes que pagaram DARF´s nos códigos 2985 – ‘Contribuição

Previdenciária sobre a Receita Bruta do Art. 7º da Lei 12.546/2011 e 2991 – ‘Contribuição

Previdenciária sobre a Receita Bruta do Art. 8º da Lei 12.546/2011’. A partir dos valores

arrecadados chegou-se à base da Contribuição Previdenciária sobre a Receita Bruta (CPRB).

Desta base foi deduzido um ICMS médio de 17% para as empresas contribuintes do ICMS,

chegando-se a ima base sem ICMS. À esta nova base foram aplicadas as respectivas alíquotas,

chegando-se a um valor de arrecadação líquido de ICMS. Finalmente, para cada contribuinte foi

efetuada a diferença entre a arrecadação sem ICMS e a arrecadação com ICMS, chegando-se

aos valores de impacto fiscal. Os valores foram, em seguida, atualizados para 2019 pela

variação nominal do PIB. Obs.: as estimativas originais referentes aos Temas 02 a 29 foram

atualizadas para 2021 com base na Selic.

Atualizado - Estimativa de impacto Êxito da União

77 Passivos contingentes da União (Administração Direta)

PGFN Tema 1067 - Inclusão do PIS e da Cofins nas suas próprias bases de cálculo União – Ministério da Economia Tributário Tema 1067 - Discute se os valores referentes ao PIS e à Cofins estariam incluídos na base de

cálculo das mesmas contribuições.

Supremo Tribunal Federal RE 1.233.096 18/10/2019 Possível Art. 3º, II, "a" (Possível) Não 65,71

R$ Estimativa de Impacto inicial em 2019: conforme dados da Secretaria Especial da Receita

Federal (Nota CETAD 193, de 30/10/2019): R$ 12 bilhões. De 2015 a 2019: R$ 60 bilhões.

Metodologia: Com base nos dados da arrecadação classificada do ano de 2018, separou-se em

função dos códigos de arrecadação quais seriam as parcelas que seriam afetadas. Uma vez

identificada, cada parcela foi multiplicada pela respectiva alíquota obtendo-se o impacto na

arrecadação da eventual exclusão do PIS e da COFINS das suas próprias bases de cálculo. Os

valores foram, em seguida, atualizados para 2019 pela variação nominal do PIB. Obs.: as

estimativas originais referentes aos Temas 02 a 29 foram atualizadas para 2021 com base na

Selic. Obs.: as estimativas originais referentes aos Temas 02 a 29 foram atualizadas para 2021

com base na Selic.

Atualizado - Estimativa de impacto

82 Passivos contingentes da União (Administração Direta)

PGFN Crédito-Prêmio de IPI. União – Ministério da Economia Tributário Execução de sentença que reconheceu à empresa o direito ao Crédito-Prêmio de IPI. Ainda está

pendente a fixação da alíquota a ser utilizada: 15% ou 0%.

14ª Vara Federal de Porto Alegre 5035708-24.2017.4.04.7100 (88.00.10374-0) e RESP 1.694.046 A execução de sentença reconheceu à empresa o direito ao Crédito-Prêmio de IPI. Houve

perícia pela Receita Federal do Brasil (RFB), que encontrou o valor de R$ 901.570.793,83. Em

decisão de 19.5.2021, o juízo concordara com os cálculos da RFB. Todavia, a liquidação

depende do resultado do RESP 1694046, que reduziria o valor a R$ 307.647.846,30 ou a zero.

Provável Art. 3º, § 3º Não 2,00

R$ Segundo cálculo da empresa. O RESP 1.694.046 está concluso para julgamento (desde 30.4.2021), no STJ (relatoria do

Ministro Og Fernandes), com AgInt protocolado pela PGFN e impugnação pela empresa.

Atualizado - Outros campos

83 Passivos contingentes da União (Administração Direta)

PGFN Crédito-Prêmio de IPI. União – Ministério da Economia Tributário Execução de sentença que reconheceu à empresa o direito ao Crédito-Prêmio de IPI. 13ª Vara Federal de Porto Alegre 5020376-80.2018.4.04.7100 Fase de realização de perícia para verificação do montante a ser ressarcido. Liquidação por

arbitramento. Conclusos ao juízo, para decisão, desde 26.3.2021.

Provável Art. 3º, § 3º Não 1,00

R$ Estimativa de impacto: R$ 1 bilhão segundo o cálculo da empresa. Cálculo atualizado: A Receita

Federal do Brasil (RFB) apurou R$ 8,2 milhões.

Atualizado - Outros campos

84 Passivos contingentes da União (Administração Direta)

PGFN Cumprimento de sentença. Repetição de indébito. União – Ministério da Economia Tributário Cumprimento de sentença que reconheceu à empresa o direito de obter a repetição dos valores

das contribuições sociais incidentes sobre as remunerações por ela pagas ou creditadas.

8ª Vara Federal do Distrito Federal 1038704-21.2019.4.01.3400 Sobrestamento do prazo conferido à União para impugnação ao cumprimento da sentença. Provável Art. 3º, § 3º Não 1,27

R$ Cálculo de R$ 1.272.418.785,47 apresentado pela empresa, no bojo da execução de sentença,

com atualização até novembro de 2019.

Embora o risco não se enquadre, precisamente, nos incisos da Portaria AGU n. 40/2015, merece

indicação, por sua quantia relevante.

Atualizado - Outros campos

85 Passivos contingentes da União (Administração Direta)

PGFN Crédito-Prêmio de IPI. União – Ministério da Economia Tributário Execução de sentença que reconheceu à empresa o direito ao crédito-prêmio de IPI. 9ª Vara Federal do Distrito Federal 000280-45.1987.4.01.3400 Negado recurso de Embargos de Declaração da parte (em 11.12.2019), com manutenção da

decisão (em 26.2.2020), para excluir do valor devido as verbas de seguro e de frete. Decisão no

Agravo n. 1001813-16.2019.4.01.0000, suspendendo "a elaboração dos cálculos até a

apreciação, pela Sétima Turma [TRF/1] da pertinência de delimitação da elaboração dos

cálculos exequendos". Houve julgamento desfavorável, com inadmissão do Recurso

Extraordinário da Fazenda Nacional, com pendência de agravo interno.

Provável Art. 3º, § 3º Não 13,23

R$ Estimativa de impacto: R$ 13.232.561.281,01, com base em cálculo elaborado pela PRFN/1, a

partir de dados fornecidos pela empresa contribuinte na execução de sentença.

Embora o risco não se enquadre, precisamente, nos incisos da Portaria AGU n. 40/2015, merece

indicação, por sua quantia relevante.

Mantido sem alterações

86 Passivos contingentes da União (Administração Direta)

PGFN Crédito-Prêmio de IPI. União – Ministério da Economia Tributário Execução de sentença que reconheceu à empresa o direito ao crédito-prêmio de IPI. 17ª Vara Federal do Distrito Federal 2000.01.00.103398-8,1998.34.00.016686-2 e 0012458-40.1998.4.01.3400 Com o trânsito em julgado e a baixa definitiva em 2018 pelo STJ, após desprovimento de

recurso da empresa (que tinha por objetivo esquivar-se da liquidação por artigos), a execução

outrora anulada, fora reiniciada em 12.7.2019 (numeração nova 0012458-40.1998.4.01.3400).

Provável Art. 3º, § 3º Não 2,97

R$ Estimativa de impacto de R$ 900.000.000,00, com base em dados fornecidos pela PRFN/1,

atualizados até 2000. Com atualização pelo IPCA-E (entre 2000 e 2020), foram alcançados R$

2.973.329.640,00.

Embora o risco não se enquadre, precisamente, nos incisos da Portaria AGU n. 40/2015, merece

indicação, por sua quantia relevante.

Mantido sem alterações

87 Passivos contingentes da União (Administração Direta)

PGFN Crédito-Prêmio de IPI. União – Ministério da Economia Tributário Execução de sentença que reconheceu à empresa o direito ao crédito-prêmio de IPI. 6ª Vara Federal do Distrito Federal 0016597-45.1992.4.01.3400 O valor da condenação relativo ao crédito-prêmio de IPI encontra-se pendente de

esclarecimento judicial sobre possível compensação, entretanto serve ele de base de cálculo

para os honorários advocatícios cuja execução teve início imediato. Quanto a essa parcela, a

parte executa a União em R$ 452.868.533,24 (quatrocentos e cinquenta e dois reais oitocentos

e sessenta e oito mil quinhentos e trinta e três reais e vinte e quatro centavos), sendo que a

Receita Federal/Setor de Cálculos da PRFN-1ª Região discordam em parte dos cálculos da

exequente, entendendo como devida a quantia de R$ 363.990.888,28 (trezentos e sessenta e

três milhões novecentos e noventa mil oitocentos e oitenta e oito reais e vinte e oito centavos)

a título de honorários advocatícios. Aguardando decisão judicial homologatória de um dos

cálculos dos honorários que repercutirão de modo direto no valo

Provável Art. 3º, § 3º Não 7,28

R$ Estimativa de impacto: R$ 7.279.817.765,64, com base em dados fornecidos pela PRFN/1,

atualizados até 2018.

Embora o risco não se enquadre, precisamente, nos incisos da Portaria AGU n. 40/2015, merece

indicação, por sua quantia relevante.

Atualizado - Outros campos

88 Passivos contingentes da União (Administração Direta)

PGFN Apólices da Dívida Pública União – Ministério da Economia Tributário Execução de Apólices da Dívida Pública. Tribunal Regional Federal da 1ª Região 0048698-71.2011.4.01.3400 Recurso de Apelação, contra a sentença que reconheceu a prescrição, interposto pela empresa

e pendente de julgamento no TRF/1, desde agosto de 2015 (6ª Turma).

Provável Art. 3º, § 3º Não 1,35

R$ Apólice executada no valor atualizado de R$ 1.348.566.219,29 Embora o risco não se enquadre, precisamente, nos incisos da Portaria AGU n. 40/2015, merece

indicação, por sua quantia relevante.

Mantido sem alterações

89 Passivos contingentes da União (Administração Direta)

PGFN Crédito-Prêmio de IPI. União – Ministério da Economia Tributário Execução de sentença que reconheceu à empresa o direito ao crédito-prêmio de IPI. 3ª Vara Federal de Brasília 1998.34.00.023369-3 / 1998.34.00.091966-4 Após trânsito em julgado desfavorável ao exequente no STJ (anulando a sentença em Embargos

à Execução), o processo voltou a tramitar em 2018 e os autos aguardam prolação de nova

sentença a partir da qual será definido o "quantum" efetivamente devido. Aguardando

conclusão para nova sentença.

Provável Art. 3º, § 3º Não 4,00

R$ Soma das execuções iniciadas pela empresa. Embora o risco não se enquadre, precisamente, nos incisos da Portaria AGU n. 40/2015, merece

indicação, por sua quantia relevante.

Atualizado - Outros campos

90 Passivos contingentes da União (Administração Direta)

PGFN Índice de Correção de Balanço de Instituições Financeiras em Liquidação Extrajudicial em Débitos com o PROER.

União – Ministério da Economia Tributário Correção de balanço. Fase de conhecimento. Depósito judicial de alto valor. O levantamento

de depósito encontra-se suspenso por decisão do Presidente do STJ (SLS 2105).

Tribunal Regional Federal da 1ª Região 41816320064013300 O levantamento de depósito encontra-se suspenso por decisão do Presidente do STJ (SLS

2105), tendo o TRF-1ª Região autorizado o imediato levantamento, independente do

julgamento da Apelação com amparo no Parecer nº AGU/SGCS/LMO – 01/2011 aprovado pelo

Advogado-Geral da União. Em tese é possível a conclusão do julgamento pelo TRF-1ª Região do

processo ainda em 2021, posto que se encontra com pendência de apreciação dos embargos de

declaração da União, e o levantamento dos valores uma vez que a SLS 2105 no STJ foi objeto de

acordo entre a PGFN e o Bacen apenas até o julgamento da Apelação pelo TRF-1ª Região. O

levantamento dos valores tem impacto imediato na meta de superávit primário, como

aconteceu quando o TRF-1ª Região assim o determinou, ensejando a SLS 2105, dentre outras,

por essa razão.

Provável Art. 3º, I, "a" (Provável) Não 6,40

R$ Valores da correção do balanço da instituição financeira: R$ 6.363.088.614,05. Atualizado - Outros campos

91 Passivos contingentes da União (Administração Direta)

PGFN Crédito-Prêmio de IPI. União – Ministério da Economia Tributário Execução de sentença que reconheceu à empresa o direito ao crédito-prêmio de IPI. 9ª Vara Federal de Brasília 0015993-50.1993.4.01.3400 A Receita Federal discorda em parte do laudo do expert e afirma que o valor correto seria um

pouco menor, precisamente R$ 825.385.554,08 (oitocentos e vinte e cinco milhões trezentos e

oitenta e cinco mil quinhentos e cinquenta e quatro reais e oito centavos) em 2018.

Aguardando decisão judicial homologatória de um dos cálculos. Em tese é possível a prolação

de decisão e pelo menos a expedição de valores incontroversos nos termos do art. 100, § 5º, da

CR/88 e da Súmula AGU nº 31/2008: É cabível a expedição de precatório referente a parcela

incontroversa, em sede de execução ajuizada em face da Fazenda Pública.

Provável Art. 3º, § 3º Não 1,17

R$ O valor de R$ 1.174.148.654,03 (um bilhão cento e setenta e quatro milhões cento e quarenta e

oito mil seiscentos e cinquenta e quatro reais e três centavos) fora encontrado em laudo

pericial de 2018.

Embora o risco não se enquadre, precisamente, nos incisos da Portaria AGU n. 40/2015, merece

indicação, por sua quantia relevante.

Atualizado - Outros campos

92 Passivos contingentes da União (Administração Direta)

PGFN Crédito-Prêmio de IPI. União – Ministério da Economia Tributário Execução de sentença que reconheceu à empresa o direito ao crédito-prêmio de IPI. 9ª Vara Federal de Brasília 0008307-07.1993.4.01.3400 Pendente apenas agravo de instrumento como óbice para expedição de precatório. Há penhora

no rosto dos autos em proveito da União no valor de R$ 797.347.258,32 (setecentos e noventa

e sete milhões trezentos e quarenta e sete mil duzentos e cinquenta e oito reais e trinta e dois

centavos). Em tese é possível o julgamento do agravo de instrumento o e a expedição de

valores incontroversos nos termos do art. 100, § 5º, da CR/88 e da Súmula AGU nº 31/2008: É

cabível a expedição de precatório referente a parcela incontroversa, em sede de execução

ajuizada em face da Fazenda Pública.

Provável Art. 3º, § 3º Não 1,05

R$ Cálculo atualizado de R$ 1.053.637.161,66 (um bilhão cinquenta e três milhões seiscentos e

trinta e sete mil, cento e sessenta e um reais e sessenta e seis centavos), pela Contadoria

Judicial, em 2018, após trânsito em julgado desfavorável à União de todos os recursos no TRF/1

e Cortes Superiores, que impediam o prosseguimento da execução até então paralisada.

Pendentes, apenas, Embargos de Declaração como óbice para expedição de precatório, ainda

não julgados. Há penhora no rosto dos autos em proveito da União no valor de R$

797.347.258,32 (setecentos e noventa e sete milhões trezentos e quarenta e sete mil duzentos

e cinquenta e oito reais e trinta e dois centavos).

Embora o risco não se enquadre, precisamente, nos incisos da Portaria AGU n. 40/2015, merece

indicação, por sua quantia relevante.

Atualizado - Outros campos

93 Passivos contingentes da União (Administração Direta)

PGFN CSLL e IRPJ sobre ganhos de entidades fechadas de previdência complementar União - Ministério da Economia Tributário Julgar-se-á a legitimidade da incidência da Contribuição Social sobre o Lucro Líquido (CSLL) e do

Imposto de Renda da Pessoa Jurídica (IRPJ) sobre os ganhos das entidades fechadas de

previdência complementar – equiparadas por lei a instituições financeiras – a partir de

mandado de segurança coletivo impetrado por associação que representa diversas dessas

entidades. As contribuintes entendem não existir fato gerador quanto à CSLL e ao IRPJ, por

supostamente serem proibidas de ‘auferir lucros’.

Superior Tribunal de Justiça RESP 1.419.370/DF O julgamento ainda não foi iniciado. Autos conclusos à Ministra Assusete Magalhães, desde

25.2.2014.

Possível Art. 3º, § 3º Não 30,20

R$ R$ 19,98 bilhões (Período de 5 anos - 2010 a 2014) e R$ 3,96 bilhões (2014) segundo dados

fornecidos pela Receita Federal do Brasil (RFB). Cálculo atualizado para 1 ano: R$ 6,6 bilhões;

cálculo para 5 anos: R$ 30,2 bilhões (Nota SIC CETAD/COEST n. 133, de 14 de maio de 2019).

Mantido sem alterações

94 Passivos contingentes da União (Administração Direta)

PGFN Aproveitamento de crédito de PIS e COFINS União - Ministério da Economia Tributário Julgar-se-á o aproveitamento de créditos de PIS e COFINS apurados no regime não cumulativo

(decorrente da venda ‘facilitada’ de aparelhos celulares) aos débitos existentes no regime

cumulativo de apuração daqueles tributos (decorrente da prestação de serviços de

telecomunicação).

Superior Tribunal de Justiça RESP 1.492.526/PR e RESP 1.655.706/SP No RESP 1.492.526/PR, não provido, por unanimidade, o recurso da empresa (acórdão

publicado em 3.12.2020), transitado em julgado em 8.2.2021. Autos remetidos e recebidos no

Supremo Tribunal Federal, na mesma data.

No RESP 1.655.706/SP, julgamento não iniciado. Autos conclusos ao Ministro Relator, Benedito

Gonçalves, desde 13.3.2017.

Possível Art. 3º, § 3º Não 5,00

R$ R$ 1,05 bilhão para 2014 e R$ 6,66 bilhões para os últimos 5 anos (2010 a 2014), segundo dados

fornecidos pela Receita Federal do Brasil (RFB). Cálculo atualizado para 1 ano: R$ 380 milhões;

cálculo para 5 anos: R$ 5 bilhões (Nota SIC CETAD/COEST n. 133, de 14 de maio de 2019).

Atualizado - Outros campos

96 Passivos contingentes da União (Administração Direta)

PGFN Possibilidade de redirecionamento dada a dissolução irregular da executada após a citação.

União - Ministério da Economia Tributário Julgar-se-á o cabimento de redirecionamento, tendo em conta a dissolução irregular da

executada após a citação.

Superior Tribunal de Justiça RESP 1.428.953/BA Houve empate na votação da Segunda Turma (17/12/2019). Serão renovadas as sustentações

orais, para novo voto, de desempate (Ministro Francisco Falcão).

Remoto Art. 3º, III, (Remoto) Não 1,99

R$ Estimativa de impacto: valor da inscrição em Dívida Ativa da União, extraído no dia 2.7.2021 do

sistema SIDA, R$ 1.996.544.545,93

Conclusos para julgamento ao Ministro Og Fernandes, Relator, desde 30.4.2020. Atualizado - Estimativa de impacto

97 Passivos contingentes da União (Administração Direta)

PGFN Ação regressiva contra a União. Juros e correção monetária. Empréstimos compulsórios.

União - Ministério da Economia Tributário Definida a impossibilidade de execução regressiva da ELETROBRÁS contra a União, em razão de

condenações à devolução das diferenças de juros e correção monetária do empréstimo

compulsório sobre o consumo de energia elétrica.

Superior Tribunal de Justiça RESP repetitivo 1.576.254/RS e RESP repetitivo 1.583.323/PR, tema 963. 26/06/2019 A Primeira Seção, por maioria, deu provimento ao recurso fazendário. Acórdão publicado em

4.9.2019. Houve Embargos de Declaração da ELETROBRÁS rejeitados, por acórdão publicado

em 17.3.2021. Recurso Extraordinário da ELETROBRÁS admitido (31.5.2021). Autos recebidos

no Supremo Tribunal Federal (18.6.2021).

Remoto Art. 3º, III, (Remoto) Não 8,78

R$ Estimativa de impacto: segundo dados fornecidos pela Eletrobrás, o valor total da demanda é

de R$ 17.561.611,00 (em 31 de dezembro de 2019), considerando que, em razão da

solidariedade alegada, a União arcaria com 50% deste valor, o impacto do repetitivo para o

erário é de R$ 8.780.805,50.

Cálculo atualizado: Metade do valor indicado no Formulário de Referência 2020 da

ELETROBRAS, por se tratar de ação regressiva por suposta dívida solidária: R$ 8.780.805,50

(oito bilhões, setecentos e oitenta mil, oitocentos e cinco reais e cinquenta centavos).

Atualizado - Outros campos

98 Passivos contingentes da União (Administração Direta)

PGFN Valor aduaneiro e inclusão dos gastos relativos à descarga de mercadorias no território nacional.

União - Ministério da Economia Tributário Definida a possibilidade de inclusão das despesas de capatazia no valor aduaneiro. Reflexos em

todos os tributos que tenham por base de cálculo o valor aduaneiro.

Superior Tribunal de Justiça RESP repetitivo 1.799.306/RS, RESP repetitivo 1.799.308/SC e RESP repetitivo 1.799.309/PR, tema 1014. 11/03/2020 A Primeira Seção, por maioria, deu provimento ao recurso fazendário. Acórdão publicado em

19.5.2020. Houve três Embargos de Declaração distintos (pendentes de julgamento, desde

15.6.20).

Remoto Art. 3º, III, (Remoto) Não 49,20

R$ R$ 2 bilhões de reais apenas para o ano de 2016. R$ 12 bilhões (considerando um período de 5

anos). (Nota CETAD/COEST nº 14/2015). Cálculo atualizado para 1 ano: a) II e IPI: R$ 5,6

bilhões; b) PIS/COFINS: R$ 5,24 bilhões; cálculo para 5 anos: a) II e IPI: R$ 26,7 bilhões; b)

PIS/COFINS: R$ 22,5 bilhões (Nota SIC CETAD/COEST n. 133, de 14 de maio de 2019).

Mantido sem alterações

100 Passivos contingentes da União (Administração Direta)

PGFN Liquidação do tema "ICMS na base de cálculo do PIS e da COFINS" União – Ministério da Economia Tributário Discussão envolvendo vedação à compensação de crédito informado em declaração de

compensação, pendente de confirmação em procedimento fiscal (art. 74, § 3º, VII, da Lei n.

9.430/96, alterado pela Lei n. 13.670/18). O crédito decorre de liquidação da decisão de

exclusão do ICMS da base de cálculo de PIS/COFINS.

10ª Vara Federal de São Paulo MS 5026105-10.2018.403.6100 e MS 5027765-39.2018.403.6100 que discutem os critérios da compensação e MS 0020824-13.2008.403.6100 que reconheceu o crédito relativo à exclusão do ICMS na base de cálculo do PIS e da COFINS Provável Art. 3º, § 3º Não 3,80

R$ Estimativa de impacto: R$ 3.783.624.896,14, que corresponde ao valor habilitado para fins de

compensação na RFB, segundo o cálculo da empresa. Os Mandados de Segurança que discutem

a vedação à compensação envolvem R$ 161.430.461,80 (MS 5026105-10.2018.403.6100) e R$

187.022.497,02 (MS 5027765-39.2018.403.6100), segundo cálculos da empresa.

Cumprimento de sentença em que se discutem os valores devidos à empresa. Como ainda há

litígio, não há certeza sobre os valores. A hipótese foi enquadrada no art. 3º, § 3º da Portaria

AGU n. 40/2015.

Atualizado - Outros campos](https://image.slidesharecdn.com/passivoagu-oficion-211109010903/75/PASSIVO-AGU-COM-FUNDEF-2022-PEC-DOS-PRECATORIOS-PEC-23-PEC-DO-PECADO-3-2048.jpg)

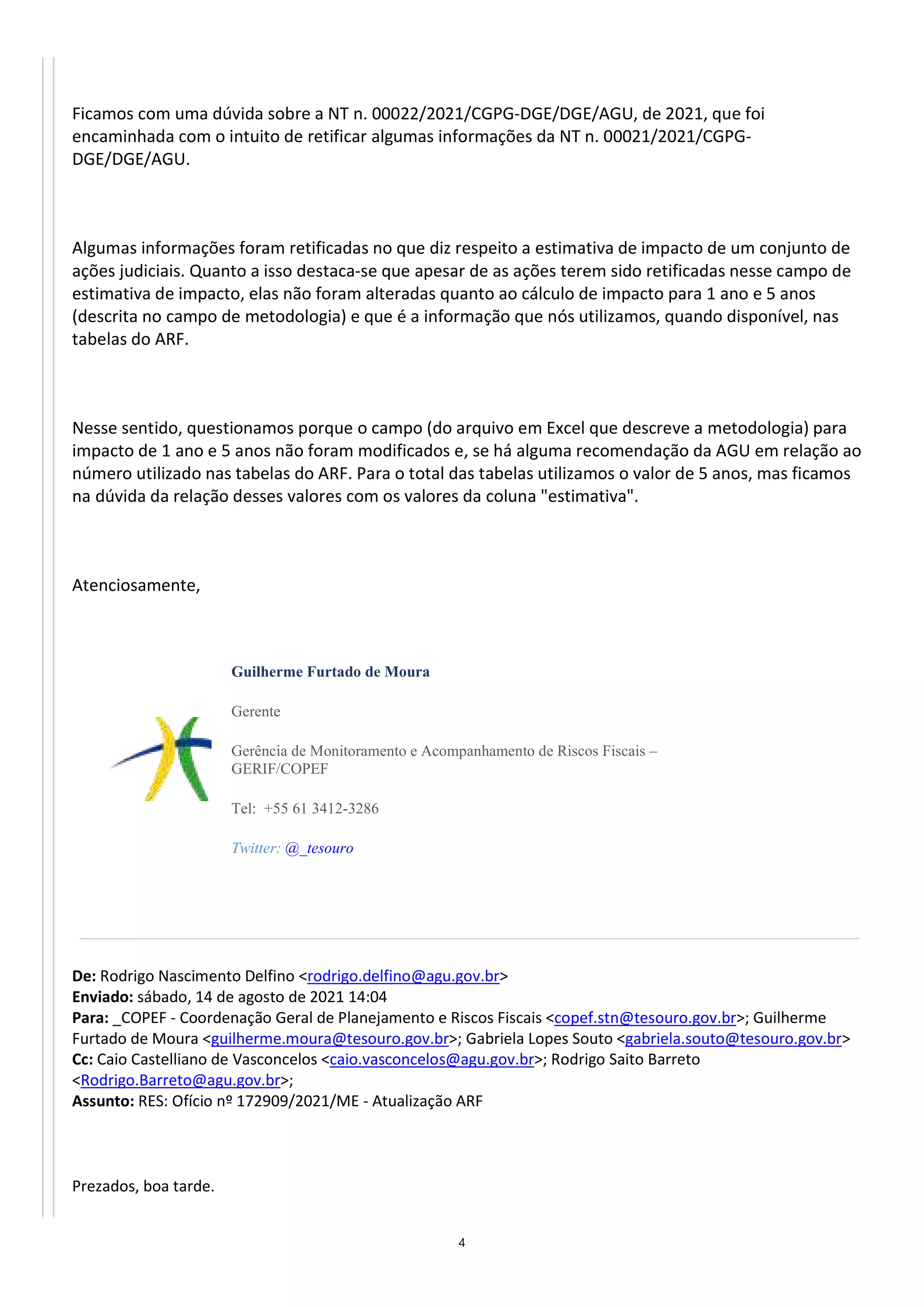

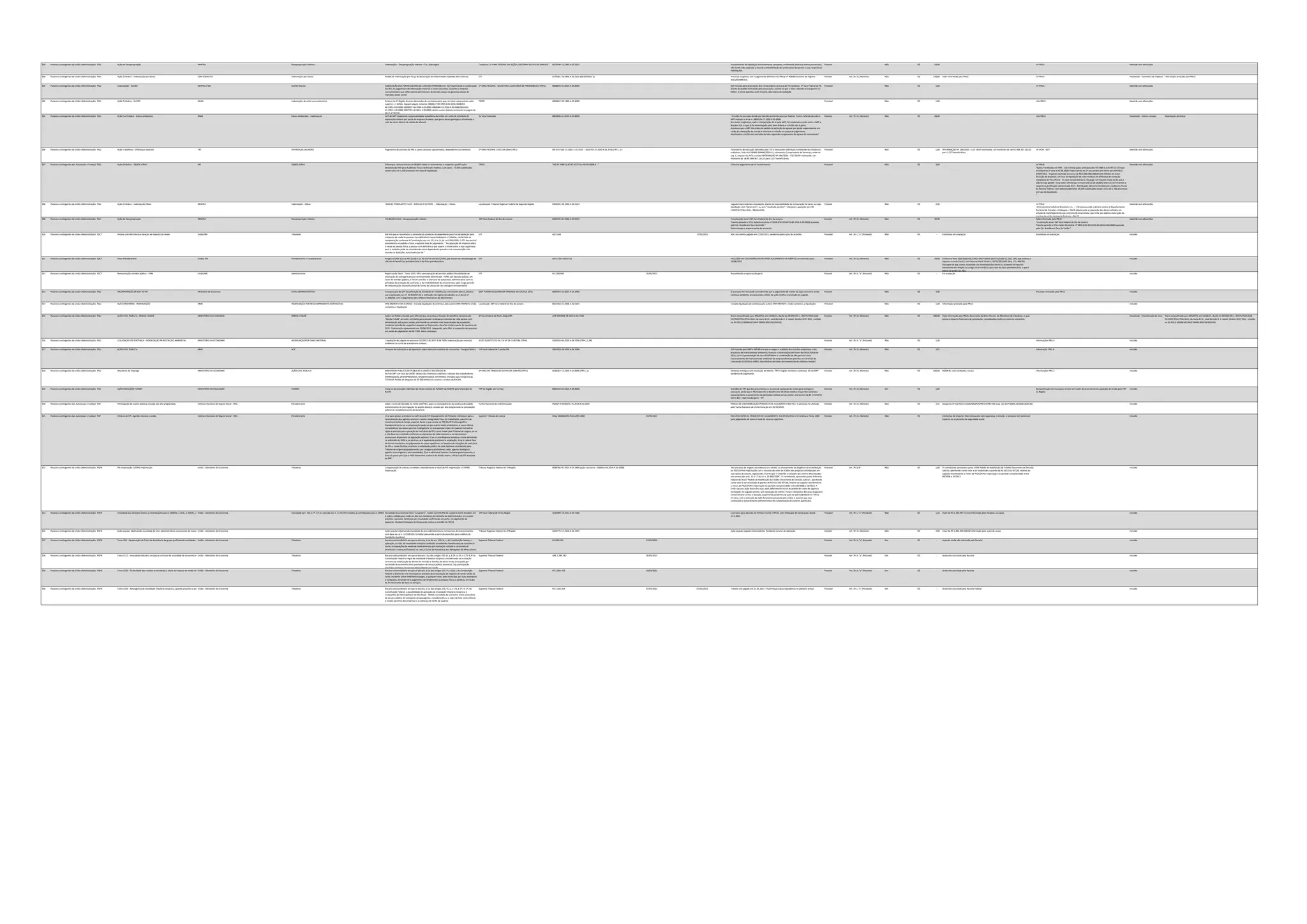

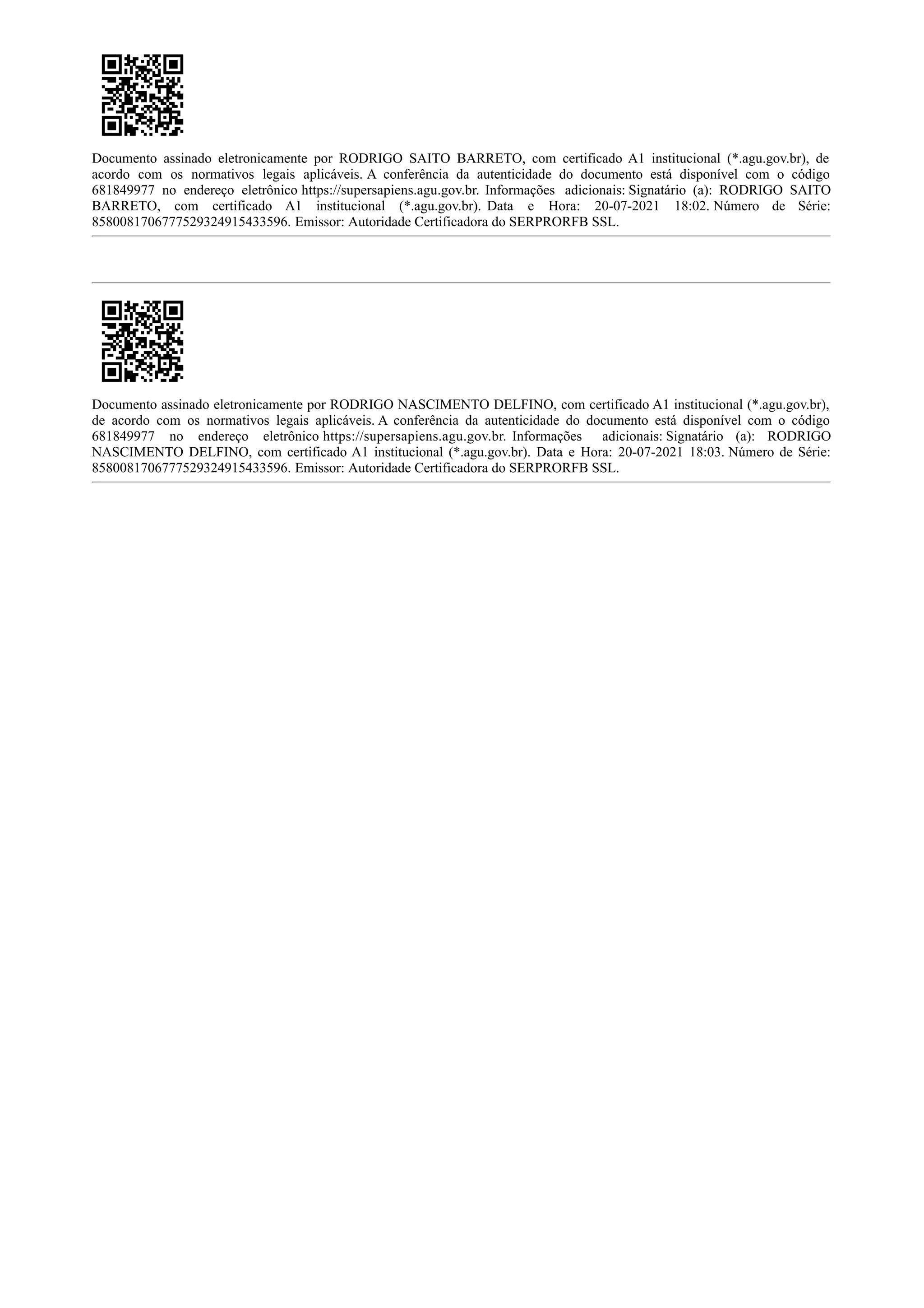

![152 Passivos contingentes da União (Administração Direta)

PGU Indenização por dano material. Aeroporto internacional de Rio Branco/AC. União – Ministério da Infraestrutura Cível-Administrativo Condenação da União e da INFRAERO em indenização por danos materiais em razão da

ocupação do imóvel em que funcionava o Aeroporto Internacional de Rio Branco/AC no

período de 1964 a 1999.

1ª Vara Federal do Acre. Fase de Execução 0002042-15.1999.4.01.3000 A perícia inicial fixou o quantum indenizatório em aproximadamente 2 bilhões de reais, mas a

perícia foi anulada, tendo o Juízo determinado a realização de nova perícia. Item incluído por

indicação da PRU da 1ª Região. Risco classificado como provável por estar na fase de

execução. Trata-se de liquidação por artigos do título formado no processo nº 0002042-

15.1999.4.01.3000, que condenou a União e a INFRAERO em indenização por danos materiais

em razão da ocupação do imóvel em que funcionava o Aeroporto Internacional de Rio

Branco/AC no período de 1964 a 1999. A perícia inicial fixou o quantum indenizatório em

aproximadamente 2 bilhões de reais, mas a perícia foi anulada, tendo o Juízo determinado a

realização de nova perícia. Risco classificado como provável por estar na fase de execução.

Provável Não 2,00

R$ Trata-se de liquidação por artigos do título formado no processo nº 0002042-

15.1999.4.01.3000, que condenou a União e a INFRAERO em indenização por danos materiais

em razão da ocupação do imóvel em que funcionava o Aeroporto Internacional de Rio

Branco/AC no período de 1964 a 1999. A perícia inicial fixou o quantum indenizatório em

aproximadamente 2 bilhões de reais, mas a perícia foi anulada, tendo o Juízo determinado a

realização de nova perícia. Risco classificado como provável por estar na fase de execução.

Mantido sem alterações

153 Passivos contingentes da União (Administração Direta)

PGU Ação indenizatória. Retenções compulsórias de café. Extinto Instituto Brasileiro do Café – IBC.

União – Ministério da Economia Cível-Administrativo Trata-se de liquidação por artigos da decisão proferida nos autos do processo 0003453-

28.1997.4.01.3400, que condenou a União, responsável pelas obrigações do extinto Instituto

Brasileiro do Café – IBC, a reparar, nos termos do art. 159 c/c art. 1.059 do CC, os danos

sofridos pelas autoras (INTER-CONTINENTAL DE CAFÉ S/A, CAFELANA COMÉRCIO E

REPRESENTAÇÕES DO BRASIL LTDA e MACHADENSE CAFÉ LTDA), em face das efetivas

retenções compulsórias de café de sua propriedade, impostas pelas Resoluções IBC Nºs 73 e

79, respectivamente de 23 e 29.10.1987, abatendo-se o que elas receberam a título de

compensação parcial. A liquidação encontra-se suspensa por decisão proferida em Ação

Rescisória proposta pela União.

8ª Vara Federal do Distrito Federal. Fase de Execução. 0003453-28.1997.4.01.3400 A liquidação encontra-se suspensa por decisão proferida em Ação Rescisória proposta pela

União.

Remoto Art. 3º, III, (Remoto) Não 7,50

R$ Tendo em vista que a execução se encontra suspensa por decisão liminar em Ação Rescisória,

incide o disposto no art. 3, §2, I, da Portaria AGU n. 40/2013, com redação da Portaria AGU n.

318/2018, razão pela qual o risco foi classificado como remoto.

Mantido sem alterações

154 Passivos contingentes da União (Administração Direta)

PGU Desapropriação indireta - Título Rio das Cobras, no Estado do Paraná União – Ministério da Agricultura / INCRA Cível-Administrativo Desapropriação indireta -RIO DAS COBRAS FLORESTAL LTDA X INCRA/UNIÃO JUÍZO FEDERAL DA 1ª VF DE CASCAVEL (TRF4) 5005191-35.2014.4.04.7005 Ação principal e mais antiga do grupo de demandas que discute propriedade particular sobre o

chamado "Título Rio das Cobras". União sustenta que a área é pública e que, por tal razão, não

poderia ser condenada a indenizar. Caso judicial destacado é o de maior repercussão

econômica. INCRA mantém assentamento regular na área desde o ano de 2004.

Remoto Art. 3º, III, (Remoto) Não 1,20

R$ Risco classificado como remoto, uma vez que ainda não há decisão de órgão colegiado de

Tribunal Superior. No entanto, requer atenção em seu monitoramento.

Atualizado - Outros campos Atualizado Instância atual

155 Passivos contingentes da União (Administração Direta)

PGU Indenização de prejuízos sofridos pela não transferência efetiva da posse direta de dois terrenos em São Paulo

União – Ministério da Economia Cível-Administrativo Indenização em face da União, pleiteando o pagamento de indenização pelos prejuízos sofridos

pela não transferência efetiva da posse direta de dois terrenos discriminados na inicial, no

montante correspondente à 97,5% do valor deles.

2ª Vara Federal de São Paulo. Fase de Execução. 0634964-77.1983.4.03.6100 Remoto Art. 3º, III, (Remoto) Não 1,20

R$ Tendo em vista que a execução se encontra suspensa por decisão liminar em Ação Rescisória,

incide o disposto no art. 3, §2, I, da Portaria AGU n. 40/2013, com redação da Portaria AGU n.

318/2018, razão pela qual o risco foi classificado como remoto. Autos conclusos para

despacho em 08 de setembro de 2020, posterior a uma petição intercorrente do Banco

Bradesco S/A, em que requer a determinação de penhora com referência a um processo de

execução em face de Ricardo Jafet Sobrinho. Conforme consulta realizada em 02/12/20, os

autos continuam ainda na mesma fase processual.

Mantido sem alterações

156 Passivos contingentes da União (Administração Direta)

PGU Defasagem existente nos valores incidentes sobre as OFNDs, no período de 04/90 a 02/91.

União – Ministério da Economia Cível-Administrativo Defasagem existente nos valores incidentes sobre as OFNDs, no período de 04/90 a 02/91. 23ª Vara Federal do Rio de Janeiro. Fase de Execução. 0123902-36.1991.4.02.5101 (91.0123902-3)<br>AR 2012.02.01.000858-3 A ação foi julgada procedente em face do FND. A União e o BNDES foram excluídos do feito.

A União, na qualidade de sucessora do FND, ajuizou a ação rescisória nº 2012.02.01.000858-3,

na qual foi deferida antecipação de tutela, no sentido de, sem desautorizar o prosseguimento

da execução, vedar a prática, naqueles autos, de quaisquer atos que possam significar a

realização de pagamentos pela União, com o dispêndio ou o comprometimento de verbas

públicas, até que seja definitivamente julgado o mérito desta rescisória. Por outro lado, o Juízo

da 23ª VF/RJ após reconsiderar a determinação de citação da União, na forma do art. 730 do

CPC, suspendeu o curso do processo até o julgamento final da ação rescisória.

- Acórdão: julgo parcialmente procedente o pedido rescindens, com fulcro no artigo 485, inciso

V, do Código de Processo Civil, para rescindir o acórdão lavrado nos autos do processo nº

91.01.23902-3 e, proferindo novo julgamento, julgo parcialmente procedente o pedido

rescisorium, tão-somente, para reduzir o montante da condenação em honorários advocatícios

para R$ 723.498,00 (setecentos e vinte e três mil, quatrocentos e noventa e oito reais e vinte e

quatro centavos). Condenação da União em honorários advocatícios na presente rescisória no

montante de R$ 25.000,00. - Desprovidos os Embargos de declaração opostos pela ABRAPP e

pela UNIÃO.

- Ambas as partes interpuseram recursos especial e extraordinário.

REsp nº 1541310 / RJ (2015/0158748-4): 25/04/2016: concluso ao Relator para decisão.

Remoto Art. 3º, III, (Remoto) Não 8,00

R$ Tendo em vista a existência de decisão de antecipação de tutela concedida na Ação Rescisória,

incide o disposto no art. 3, §2, I, da Portaria AGU n. 40/2013, com redação da Portaria AGU n.

318/2018, razão pela qual o risco foi classificado como remoto.

Mantido sem alterações

157 Passivos contingentes da União (Administração Direta)

PGU Isonomia salarial entre as carreiras da Polícia Federal União – Ministério da Justiça e Segurança Pública Cível-Administrativo A FENAPEF e a ANSEF ajuizaram ação ordinária objetivando obter, em função do aumento

concedido aos Delegados da Polícia Federal e com base no princípio da isonomia e, ainda, no

fato de constituir a Polícia Federal em uma carreira estruturada, a condenação da União ao

seguinte pagamento: a) aos Peritos Criminais Federais e aos Censores Federais, os mesmos

vencimentos 100% atualmente pagos aos Delegados da Polícia Federal, respeitando-se as

classes e padrões de cada um, bem como as vantagens individuais relativas à natureza e ao

local de trabalho, observando-se as referências do escalonamento vertical elucidados no anexo

III da Lei n° 7995/90, tendo como paradigma o Delegado de Polícia Federal, classe especial,

padrão III, a teor do art. 241, CF e 9° do DL 2251/85 e; b) aos Escrivães da Polícia Federal,

Agentes de Polícia Federal e Papiloscopistas, o equivalente a 60% dos vencimentos pagos aos

Delegados da Polícia Federal.

SENTENÇA: pedidos julgados procedentes.

Acórdão: remessa necessária e recurso voluntário providos. Acórdão: - Embargos de

declaração acolhidos para confirmar a sentença de 1° grau, negando provimento ao apelo e à

remessa oficial.

Recurso especial e extraordinário interpostos pela União inadmitidos. Interposto agravo de

instrumento, o mesmo também teve negado provimento pelo Eg. STJ. O referido acórdão

transitou em julgado em 07 de abril de 1999. Ajuizada Ação Rescisória - processo nº

2001.02.01.015934-4 pela União.

20ª Vara Federal do Rio de Janeiro. Fase de Execução. 0071078-66.1992.4.02.5101 (92.0071078-6) Acórdão (Ação Rescisória): acordam os Membros da Quarta Seção Especializada do Tribunal

Regional Federal da 2ª Região, por maioria, julgar procedente o pedido rescisório, para

desconstituir o acórdão proferido no julgamento dos embargos de declaração na AC no.

93.02.19433-7, e julgar improcedente o pedido cautelar.

Acórdão: embargos de declaração improvidos.

Acórdão: Por maioria, negado provimento aos embargos infringentes.

Decisão: Admitidos os recursos especial e extraordinário.

REsp nº 1219948 / RJ (2010/0189874-6)

Em 11/04/2016 - autos conclusos para julgamento.

Remoto Art. 3º, III, (Remoto) Não 1,50

R$ Tendo em vista que a decisão proferida na Ação Rescisória, incide o disposto no art. 3, §2, I, da

Portaria AGU n. 40/2013, com redação da Portaria AGU n. 318/2018, razão pela qual o risco foi

classificado como remoto.

Mantido sem alterações

158 Passivos contingentes da União (Administração Direta)

PGU Indenização ao ESTALEIRO SÓ S.A. pela União na condição de sucessora do IRB-BRASIL RESSEGUROS S/A

União – Ministério da Infraestrutura Cível-Administrativo Cuida-se de ação pelo rito ordinário ajuizada pelo ESTALEIRO SÓ S.A. em face do IRB-BRASIL

RESSEGUROS S/A ( sucedido pela União) objetivando: a condenação do Réu a ressarcir todos

os prejuízos sofridos, nos termos das coberturas securitárias e da legislação aplicável à

hipótese, em especial os valores retidos a título de regresso; a condenação do Réu a pagar os

juros contratuais e os juros moratórios decorrentes do interregno entre as retenções das

cambiais pelo Banco do Brasil até a restituição dos valores ao Autor (liquidação de sinistro),

conforme ficar apurado em liquidação de sentença; a fixação da Participação Obrigatória do

segurado no percentual de 0,01% no cálculo das liquidações dos sinistros referentes aos riscos

políticos e extraordinários, cobertos pelo Réu ou, alternativamente, de 1%; exclusão da rubrica

"despesas" imputada ao Autor nas regulações e liquidação dos sinistros sub judice ou sua

redução proporcional ao aumento das despesas causado pelo Réu, hipótese em que o Autor

deverá ser indenizado pela diferença negativa a ser apurada; a restituição dos prêmios líquidos

de comissão e corretagem relativos à cobertura de Riscos Comerciais, face ao não

cumprimento das providências determinadas pela Resolução CMN-331/87 do Conselho

Monetário Nacional.

19ª Vara Federal do Rio de Janeiro. Fase de Execução. 0715876-87.1900.4.02.5101 O processo se encontra em fase de execução, sendo que em pedido de acordo apresentado no

âmbito desta Procuradoria os autores já apresentavam como valor devido o montante

aproximado de R$ 1.300.000.000,00 (um bilhão e trezentos milhões).

Provável Não 1,30

R$ Risco classificado como provável uma vez que se encontra em fase de execução. Mantido sem alterações

159 Passivos contingentes da União (Administração Direta)

PGU Indenização de desapropriação indireta - Parque Nacional da Bocaina União – Ministério do Meio Ambiente Cível-Administrativo Trata-se de desapropriação indireta, proposta pelos autores em face do então IBDF, sucedido

pelo IBAMA, relativamente a uma área de terra do Parque Nacional da Bocaina, sob o

fundamento de que, com a criação do referido parque, pelo Decreto nº 68172/71, ficaram

impedidos de prosseguir explorando o imóvel, passando sua área a ser considerada de

preservação permanente. A União interveio no feito por determinação judicial, pedido a

improcedência da ação, e dizendo nada ter a requerer sobre provas.

SENTENÇA: reconhecida a legitimação do IBAMA, que, na qualidade de detentor da

administração do Parque, não poderia, sem o devido processo legal, apossar-se da área incluída

no domínio de particulares, passando, em seguida, à análise do objeto do pedido, relativamente

à área desapropriada, e fixação do valor da indenização a que fariam jus os autores, concluindo

por julgar procedente a ação.

24ª Vara Federal do Rio de Janeiro. Fase de Execução. 0001815-20.1987.4.02.5101 (87.0001815-5) Embargos à Execução:

- processo nº 0009386-85.2000.4.02.5101 (2000.51.01.009386-0) DESPACHO (03/03/2015): )Fls.

512/513. Admito o ingresso da União Federal como assistente simples. 2)Dê-se vista ao IBAMA

(PRF-2) para que apresente seus quesitos e assistente técnico, querendo, na forma do

despacho de fls.578. Após, ao MPF. 3)Com o retorno dos autos, cumpra-se a parte final do

referido despacho intimando-se os peritos. 4)Sem prejuízo, anote-se a penhora no rosto dos

autos no valor de R$292.278,30 conforme requerimento do Juízo da 12ª Vara Federal de

Execução Fiscal nos autos do Processo nº 2013.5101002230-6.

Concluso ao Magistrado em 18/04/2016 para Despacho.

Medida liminar deferida nos autos da Ação Rescisória nº 0035022-93.2001.4.02.0000.

Remoto Art. 3º, III, (Remoto) Não 1,00

R$ Tendo em vista a decisão proferida na Ação Rescisória, incide o disposto no art. 3, §2, I, da

Portaria AGU n. 40/2013, com redação da Portaria AGU n. 318/2018, razão pela qual o risco foi

classificado como remoto.

Mantido sem alterações

161 Passivos contingentes da União (Administração Direta)

PGU FUNDEF - ACP 0050616-27.1999.4.03.6100. União – Ministério da Educação Cível-Administrativo Diversas ações de execução ajuizadas por Entes Federados (Estados e Municípios) em face da

União com fundamento no título executivo firmado na ACP 0050616-27.1999.4.03.6100.

Diversas Varas Federais. Fase de Execução. . RE 1.101.937 - TEMA 1.075 Diversas Ações. Exemplos:<br>1000943-94.2017.4.01.3700 (municípios do Estado do Maranhão)<br>1022241-74.2019.4.01.3700 (Estado do Maranhão)<br>0802946-41.2018.4.05.8200 (Estado da Paraíba)<br><br>

Na Ação Civil Pública 0050616-27.1999.4.03.6100, a União foi condenada a ressarcir os entes

federados por supostas perdas no tocante à complementação dos valores devidos ao FUNDEF

(VMAA). Por sua vez, na Ação Rescisória 5006325-85.2017.4.03.0000 (pendente de julgamento

na 2ª Seção do TRF da 3ª Região), foi concedida tutela antecipada determinando a suspensão

da executividade do título judicial coletivo formado na ACP. Porém, vem sendo constantemente

sendo expedidas tutelas cautelares pelo STF, excluindo municípios que seriam abrangidos pela

decisão na rescisória, os quais, por sua vez, vêm dando início a processo de cumprimento de

sentença.

Cumpre registrar que a ACP representa um risco potencial, considerando o conjunto de todos

os entes federados potencialmente beneficiários da decisão, estimado pelo Departamento de

Serviços Públicos da PGU em R$ 120 bilhões. No entanto, tendo em vista (1) a suspensão do

título executivo na Ação Rescisória acima mencionada; e (2) que as ações de execução estão

sendo movidas de forma fragmentada pelos entes federados beneficiários, decidiu-se

considerar para efeito de estimativa de impacto da matéria as ações de cumprimento

efetivamente já ajuizadas pelos entes federados, a partir das informações fornecidas pelas

PRUs da 1ª, 3ª e 5ª Regiões.

Provável Art. 3º, I, "a" (Provável) Sim 90,00

R$ Alteração de Impacto tendo em vista as informações prestadas pela PRU3, considerando

valores fornecidos pelo MEC. sites/pgu/Lists/Riscos Fiscais

Atualizado - Outros campos Atualiz fundamentação da classificação

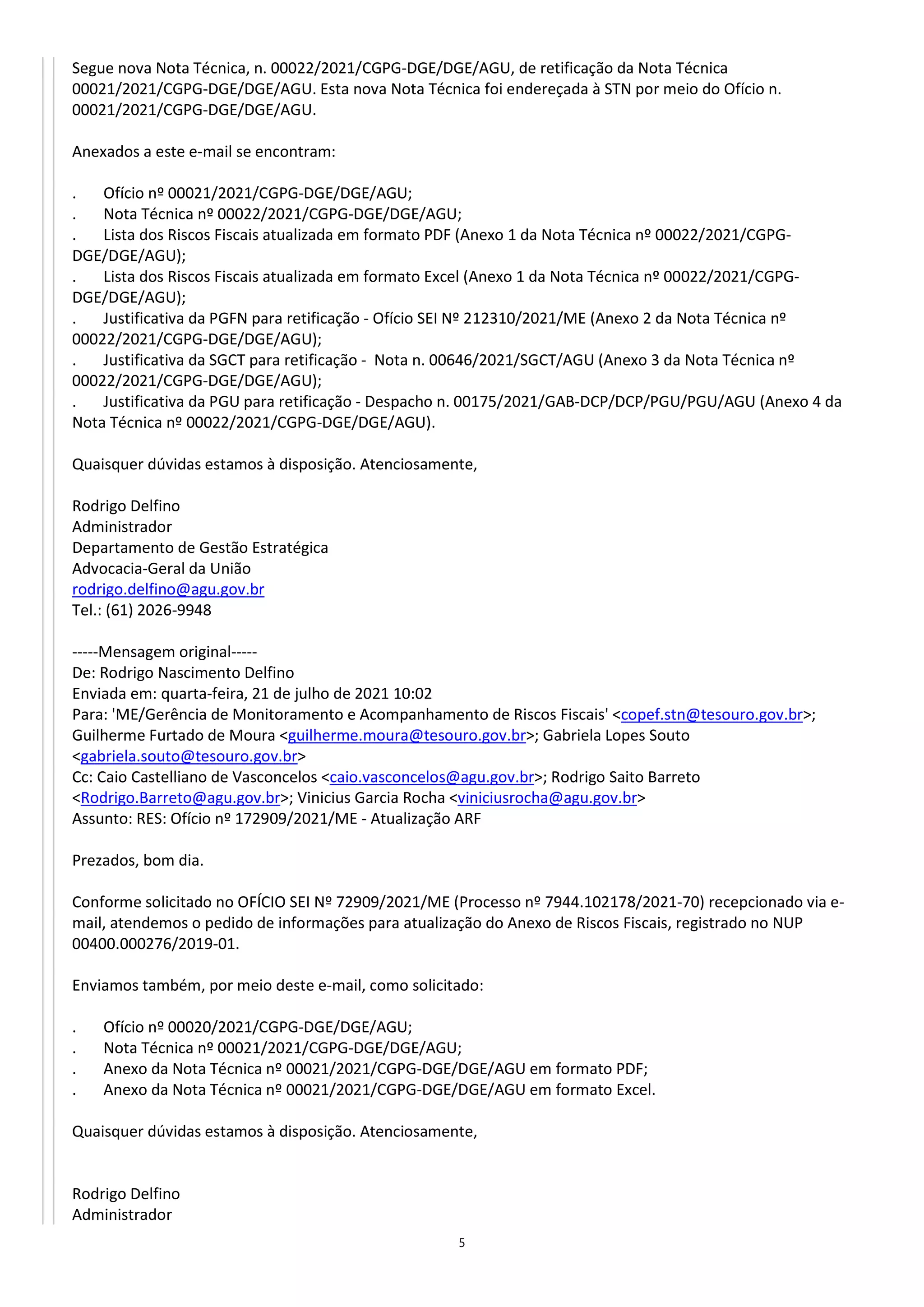

172 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Critério de aferição da renda do segurado que não exerce atividade laboral remunerada no momento do recolhimento à prisão para concessão de auxílio-reclusão

INSS - Instituto Nacional do Seguro Social Previdenciário Possibilidade de revisão da seguinte tese: Para a concessão de auxílio-reclusão (art. 80 da Lei

8.213/1991), o critério de aferição de renda do segurado que não exerce atividade laboral

remunerada no momento do recolhimento à prisão é a ausência de renda, e não o último

salário de contribuição.

Superior Tribunal de Justiça RESP 1485417 (TEMA 896) 01/07/2020 24/02/2021 RECURSO ESPECIAL JULGADO (MANTIDA A TESE ANTERIORMENTE FIXADA). Em 21/11/2017, a

Primeira Seção do STJ fixou a seguinte tese no Tema 896: Para a concessão de auxílio-reclusão

(art. 80 da Lei 8.213/1991) no regime anterior à vigência da MP 871/2019, o critério de aferição

de renda do segurado que não exerce atividade laboral remunerada no momento do

recolhimento à prisão é a ausência de renda, e não o último salário de contribuição. Em

01/07/2020 o STJ afetou novamente o Tema 896 para possível revisão da tese. O processo

encontra-se pendente de julgamento. Ao novamente julgar o tema, em 24/02/2021, a Primeira

Seção do STJ confirmou a tese anteriormente fixada.

Possível Art. 3º, II, "b" (Possível) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, o processo tem potencial

impacto no orçamento da seguridade social

Sem observações Atualizado - Outros campos

173 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Indenização devida a servidor público que exerce atividade em contato com DDT Fundação Nacional da Saúde - FUNASA Administrativo Determinação do termo inicial do prazo de prescrição para o ajuizamento de ação em que se

busca reparação de dano moral resultante da exposição de servidor público à substância

dicloro-difenil-tricloroetano - DDT

Superior Tribunal de Justiça RESP 1809043 (TEMA 1023) 04/10/2019 10/02/2021 RECURSO ESPECIAL JULGADO EM DESFAVOR DA FUNASA. EMBARGOS DE DECLARAÇÃO. Em

10/02/2021, a Primeira Seção do STJ julgou o Tema 1023 de forma desfavorável à tese

defendida pela FUNASA: Nas ações de indenização por danos morais, em razão de sofrimento

ou angústia experimentados pelos agentes de combate a endemias decorrentes da exposição

desprotegida e sem orientação ao dicloro-difenil-tricloroetano – DDT, o termo inicial do prazo

prescricional é o momento em que o servidor tem ciência dos malefícios que podem surgir da

exposição, não devendo ser adotado como marco inicial a vigência da Lei nº 11.936/09, cujo

texto não apresentou justificativa para a proibição da substância e nem descreveu eventuais

malefícios causados pela exposição ao produto químico

Possível Art. 3º, II, "b" (Possível) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, o processo tem potencial

impacto no regime jurídico único dos servidores públicos federais

Sem observações. Atualizado - Outros campos

175 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Aposentadoria especial do vigilante Instituto Nacional do Seguro Social - INSS Previdenciário Possibilidade de reconhecimento da especialidade da atividade de vigilante, exercida após a

edição da Lei 9.032/1995 e do Decreto 2.172/1997, com ou sem o uso de arma de fogo.

Superior Tribunal de Justiça RESP 1830508 (TEMA 1031) 21/10/2019 09/12/2020 RECURSO EXTRAORDINÁRIO PENDENTE DE JULGAMENTO. O Superior Tribunal de Justiça julgou

o Tema 1031 da seguinte forma: é possível o reconehcimento da especialidade da atividade de

vigilante, com ou sem uso de arma de fogo. Ainda é cabível a oposição de ED e de RE para o

STF.

Possível Art. 3º, II, "b" (Possível) Não 151,00

R$ Estimativa de impacto: Conforme a conclusão da Nota Técnica SEI 3/2019, da lavra de órgão do

Ministério da Economia, anexada ao NUP 00407.026995/2019-84, “a concessão do benefício

de Aposentadoria Especial para vigilantes, independentemente do uso ou não de arma de fogo

na atividade laboral, irá gerar impactos significativos pelo lado da despesa ao FRGPS, que pode

chegar, em termos reais, a um valor superior a R$ 154 bilhões, diluídos ao longo de um

horizonte de tempo de 35 anos, sem considerar a dinâmica de reposição do mercado de

trabalho dos vigilantes”

Sem observações Mantido sem alterações

177 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Alta programada em benefício por incapacidade Instituto Nacional do Seguro Social - INSS Previdenciário Possibilidade ou não de alta médica programada para cancelamento automático do benefício

previdenciário de auxílio-doença, sem que haja perícia médica que ateste a capacidade do

segurado para o desempenho de atividade laborativa

Superior Tribunal de Justiça RESP 1881592 (RRC) RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 13/11/2020 a Comissão Gestora de

Precedentes do STJ deu início ao procedimento de possível afetação do tema à sistemática dos

recursos repetitivos.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, o processo tem potencial

impacto no aumento do déficit da Previdência Social

Sem observações Mantido sem alterações

178 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Honorários advocatícios em cumprimento de sentença Instituto Nacional do Seguro Social - INSS Previdenciário/Processo civil Incidência [ou não] da Súmula n. 111/STJ após a vigência do CPC/2015 (art. 85), no que tange à

fixação de honorários advocatícios na fase de cumprimento de sentença

Superior Tribunal de Justiça RESP 1883715 (RRC) RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 30/11/2020 a Comissão Gestora de

Precedentes do STJ deu início ao procedimento de possível afetação do tema à sistemática dos

recursos repetitivos.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, o processo tem potencial

impacto no aumento do déficit da Previdência Social

Sem observações Mantido sem alterações

179 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Aposentadoria especial. "Pico de ruído" Instituto Nacional do Seguro Social - INSS Previdenciário Possibilidade de reconhecimento do exercício de atividade sob condições especiais pela

exposição ao agente ruído considerando-se apenas o nível máximo aferido (critério "pico de

ruído")

Superior Tribunal de Justiça RESP 1886795 (Tema RR 1083) 22/03/2021 RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 22/03/2021 o STJ afetou o Tema 1083

para julgamento da tese em sede de recurso repetitivo.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, o processo tem potencial

impacto no aumento do déficit da Previdência Social

Sem observações Atualizado - Outros campos

180 Passivos contingentes da União (Administração Direta)

SGCT Licença maternidade e salário maternidade União - ME e INSS Administrativo e previdenciário Art. 71 da Lei 8.213/1991 e art. 392 da CLT. Marco inicial da licença maternidade. Extensão da

licença maternidade e salário-maternidade no período posterior à alta a mães que necessitam

de internação prolongada.

STF ADI 6327 medida cautelar deferida pelo relator e referendada pelo Plenário em 03/04/2020. Provável Art. 3º, I, "a" (Provável) Não -

R$ Impossibilidade de averiguar o impacto. Nota NOTA n. 00101/2021/SGCT/AGU, Seq. 214 do

NUP 00692.000483/2020-53. Inviabilidade técnica de levantamento, pois seria necessário saber

o número médio de nascimentos de prematuros e por quanto tempo perdura em média a

internação desses prematuras, que refletiria na extensão, na prática, na extensão da licença-

maternidade.

Mantido sem alterações

182 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

SGCT decadência da ação de revisão do benefício previdenciário União Previdenciário MP n. 871/2019, convertida na Lei 13.846, de 18 de junho de 2019. Decadência da ação de

revisão de benefício previdenciários, prevista no artigo 24 da Lei nº 13846/2019

STF ADI 6096 13/10/2020 ADI julgada parcialmente procedente, somente em relação ao artigo 24, com EDs julgados.

Pendente trânsito em julgado.

Provável Art. 3º, I, "a" (Provável) Não -

R$ NÃO MENSURÁVEL COM SEGURANÇA. Impacto líquido esperado pelas medidas implantadas

pela Lei nº 13.846, de 2019, é de R$ 280,5 bilhões em dez anos e de R$ 636,6 bilhões em vinte

anos, conforme publicação disponível no

sítio https://www.gov.br/previdencia/ptbr/assuntos/noticias/previdencia/institucional/nova-

previdencia-tera-impacto-de-r-41-trilhoes-em-20-anos. Diante dessa informação, foi

questionado à Secretaria de Previdência do ME a qual parcela desses valores corresponde o

impacto do artigo 24 da legislação, declarado inconstitucional pelo STF. Por meio do DESPACHO

Nº 16/2020/DALEG/COLEG/CGLEN/SRGPS/SPREV/SEPRT-ME, o órgão informou que " no

referido impacto, não foram computados os valores referentes ao impacto da alteração

promovida pela Lei nº 13.846, de 2019, no art. 103 da Lei nº 8.213, de 24 de julho de 1991,

alteração essa julgada inconstitucional pelo Supremo Tribunal Federal. E isso se deu em face da

inexistência de dados ou informações que pudessem permitir a estimativa do impacto dessa

disposição em particular. Essa realidade fática não se alterou desde então, razão pela qual não

é possível que seja estimado o impacto requerido.24". (Seq. 184 e 186, Nota 1403/2020, do

NUP 00688.000330/2019-31)

Atualizado - Outros campos

183 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Auxílio-transporte. Servidor Público Agência Nacional de Transportes Terrestres - ANTT Administrativo A possibilidade de concessão de auxílio-transporte (previsto na MP nº 2.165- 36/2001),

independentemente do meio de transporte utilizado e de comprovação pelo servidor público

federal

Superior Tribunal de Justiça RESP 1883168 (RRC) RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 01/12/2020 a Comissão Gestora de

Precedentes do STJ deu início ao procedimento de possível afetação do tema à sistemática dos

recursos repetitivos.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, o processo tem impacto no

aumento do déficit no orçamento federal (folha salarial do RJU).

Sem observações Mantido sem alterações

184 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF FIES. Prazo de carência para amortização do saldo devedor do contrato de financiamento.

Fundo Nacional de Desenvolvimento da Educação - FNDE Administrativo/Políticas públicas/Educação Legitimidade passiva do FNDE para figurar no polo passivo de ações que objetivam a

prorrogação do prazo de carência para a amortização do saldo devedor do contrato de

financiamento estudantil - FIES, firmado para o custeio do curso de Medicina, em razão da

extensão em residência médica.

Superior Tribunal de Justiça RESP 1882754 (RRC) RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 01/12/2020 a Comissão Gestora de

Precedentes do STJ deu início ao procedimento de possível afetação do tema à sistemática dos

recursos repetitivos.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, numa análise preliminar, o

processo tem potencial impacto no orçamento destinado à educação.

Sem observações Mantido sem alterações

185 Passivos contingentes da União (Administração Direta)

SGCT Imunidade IPI sobre automóveis para deficientes auditivos União - ME Tributário Isenção de IPI para pessoas com deficiência. Reconhecida a omissão inconstitucional. "Ação

direta de inconstitucionalidade por omissão julgada procedente, declarando-se a

inconstitucionalidade por omissão da Lei nº 8.989, de 24 de fevereiro de 1995, determinando-se

a aplicação de seu art. 1º, inciso IV, com a redação dada pela Lei nº 10.690/03, às pessoas com

deficiência auditiva, enquanto perdurar a omissão legislativa. Fica estabelecido o prazo de 18

(dezoito) meses, a contar da data da publicação do acórdão, para que o Congresso Nacional

adote as medidas legislativas necessárias a suprir a omissão."

STF ADO 30 25/08/2020 Mérito julgado em agosto de 2020 e já com trânsito em julgado. Provável Art. 3º, I, "a" (Provável) Não 1,14

R$ Nota 118/2021/SGCT/AGU - Seq. 55 do NUP 00592.001861/2015-59 - conforme informações

da Nota Cetad/Coest nº 017, de 27 de janeiro de 2021: "4. A apuração da renúncia de receitas

em análise foi segmenta em duas perspectivas temporais: estimativa de renúncia pretérita (5

anos anteriores - 2016 a 2020) e estimativa de renúncia projetada para 2021. 5. Os cálculos

pertinentes foram realizados com base nos dados do IBGE, quanto ao percentual de deficientes

auditivos, e nos dados da RFB, quando às desonerações do IPI-Automóveis relativas às pessoas

com deficiência. (...) 8. Os resultados encontrados a partir da aplicação da metodologia

anteriormente descrita foram aos seguintes: I - Estimativa de renúncia pretérita: R$ 946,3

milhões (valores de 2021); II - Estimativa de renúncia projetada - 2021: R$ 191,1 milhões.

Apesar do trânsito em julgado, o processo está sendo informado somente agora. Mantido sem alterações

186 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Requerimento administrativo. Direito adquirido. Comprovação extemporânea Instituto Nacional do Seguro Social - INSS Previdenciário A comprovação extemporânea da situação jurídica consolidada em momento anterior não tem

o condão de afastar o direito adquirido do segurado, impondo-se o reconhecimento do direito

ao benefício previdenciário no momento do requerimento administrativo, quando preenchidos

os requisitos para a concessão da aposentadoria.

Superior Tribunal de Justiça RESP 1904567 (RRC) RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 01/12/2020 a Comissão Gestora de

Precedentes do STJ deu início ao procedimento de possível afetação do tema à sistemática dos

recursos repetitivos.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, numa análise preliminar, o

processo tem potencial impacto no orçamento destinado à educação.

Sem observações Mantido sem alterações

187 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Progressão funcional. Lei de responsabilidade fiscal Todas as autarquias e fundações públicas federais Administrativo Legalidade do ato de não concessão de progressão funcional do Servidor Público, quando

atendidos todos os requisitos legais, sob o fundamento de que superados os limites

orçamentários previstos na Lei de Responsabilidade Fiscal, referentes a gastos com pessoal de

Ente Público.

Superior Tribunal de Justiça RESP 1878849 (TEMA 1075) 13/12/2020 RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 03/12/2020 a Comissão Gestora de

Precedentes do STJ deu início ao procedimento de possível afetação do tema à sistemática dos

recursos repetitivos.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, numa análise preliminar, o

processo tem potencial impacto no orçamento público federal (remuneração de servidor e

responsabilidade fiscal)

Sem obervações Mantido sem alterações

188 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Justiça gratuita e responsabilidade do custeio da perícia judicial Instituto Nacional do Seguro Social - INSS Previdenciário Responsabilidade pelo custeio de honorários periciais, em ações acidentárias, de competência

da Justiça Estadual, adiantados pelo INSS, nos casos em que a parte autora, beneficiária da

gratuidade da justiça, é sucumbente.

Superior Tribunal de Justiça RESP 1823402 (TEMA 1044) 05/02/2020 RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 05/02/2020 o STJ afetou o Tema 1044

para julgamento da tese em sede de recurso repetitivo.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, o processo tem potencial

impacto no aumento do déficit da Previdência Social

Sem observações Mantido sem alterações

189 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Cálculo do salário-de-contribuição. Atividades concomitantes Instituto Nacional do Seguro Social - INSS Previdenciário Possibilidade, ou não, de sempre se somar as contribuições previdenciárias para integrar o

salário-de-contribuição, nos casos de atividades concomitantes (artigo 32 da Lei n. 8.213/91),

após o advento da Lei 9.876/99, que extinguiu as escalas de salário-base.

Superior Tribunal de Justiça RESP 1870891 (TEMA 1070) 16/10/2020 RECURSO ESPECIAL PENDENTE DE JULGAMENTO. Em 16/10/2020 o STJ afetou o Tema 1070

para julgamento da tese em sede de recurso repetitivo.

Remoto Art. 3º, III, (Remoto) Não -

R$ Estimativa de impacto: Não mensurado com segurança. Contudo, o processo tem potencial

impacto no aumento do déficit da Previdência Social

Sem observações Mantido sem alterações

190 Passivos contingentes das Autarquias e Fundações Públicas Federais (exceto Banco Central)

PGF Fixação de honorários advocatícios. Base de cálculo. Parcelas pagas administrativamente

Instituto Nacional do Seguro Social - INSS Previdenciário Possibilidade de computar as parcelas pagas a título de benefício previdenciário na via

administrativa no curso da ação na base de cálculo para fixação de honorários advocatícios,

além dos valores decorrentes de condenação judicial.

Superior Tribunal de Justiça RESP 1847766 (TEMA 1050) 05/05/2020 28/04/2021 RECURSO ESPECIAL DO INSS DESPROVIDO. FIXAÇÃO DE TESE DESFAVORÁVEL: o eventual

pagamento de benefício previdenciário na via administrativa, seja ele total ou

parcial, após a citação válida, não tem o condão de alterar a base de cálculo para os honorários

advocatícios fixados na ação de conhecimento, que será composta pela

totalidade dos valores devidos.