Iniciativa do Pres da República Matéria Constitucional

•

0 gostou•270 visualizações

Jurisprudência. Matéria Constitucional. Iniciativa de lei

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a Iniciativa do Pres da República Matéria Constitucional

Semelhante a Iniciativa do Pres da República Matéria Constitucional (20)

Mais de Rodrigo Martins Naves

Mais de Rodrigo Martins Naves (20)

Último

Último (20)

Iniciativa do Pres da República Matéria Constitucional

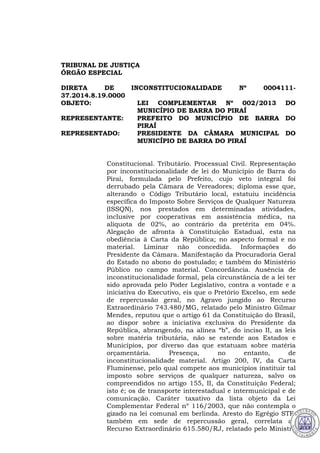

- 1. TRIBUNAL DE JUSTIÇA ÓRGÃO ESPECIAL DIRETA DE INCONSTITUCIONALIDADE Nº 0004111- 37.2014.8.19.0000 OBJETO: LEI COMPLEMENTAR Nº 002/2013 DO MUNICÍPIO DE BARRA DO PIRAÍ REPRESENTANTE: PREFEITO DO MUNICÍPIO DE BARRA DO PIRAÍ REPRESENTADO: PRESIDENTE DA CÂMARA MUNICIPAL DO MUNICÍPIO DE BARRA DO PIRAÍ Constitucional. Tributário. Processual Civil. Representação por inconstitucionalidade de lei do Município de Barra do Piraí, formulada pelo Prefeito, cujo veto integral foi derrubado pela Câmara de Vereadores; diploma esse que, alterando o Código Tributário local, estatuiu incidência específica do Imposto Sobre Serviços de Qualquer Natureza (ISSQN), nos prestados em determinadas atividades, inclusive por cooperativas em assistência médica, na alíquota de 02%, ao contrário da pretérita em 04%. Alegação de afronta à Constituição Estadual, esta na obediência à Carta da República; no aspecto formal e no material. Liminar não concedida. Informações do Presidente da Câmara. Manifestação da Procuradoria Geral do Estado no abono do postulado; e também do Ministério Público no campo material. Concordância. Ausência de inconstitucionalidade formal, pela circunstância de a lei ter sido aprovada pelo Poder Legislativo, contra a vontade e a iniciativa do Executivo, eis que o Pretório Excelso, em sede de repercussão geral, no Agravo jungido ao Recurso Extraordinário 743.480/MG, relatado pelo Ministro Gilmar Mendes, reputou que o artigo 61 da Constituição do Brasil, ao dispor sobre a iniciativa exclusiva do Presidente da República, abrangendo, na alínea “b”, do inciso II, as leis sobre matéria tributária, não se estende aos Estados e Municípios, por diverso das que estatuam sobre matéria orçamentária. Presença, no entanto, de inconstitucionalidade material. Artigo 200, IV, da Carta Fluminense, pelo qual compete aos municípios instituir tal imposto sobre serviços de qualquer natureza, salvo os compreendidos no artigo 155, II, da Constituição Federal; isto é; os de transporte interestadual e intermunicipal e de comunicação. Caráter taxativo da lista objeto da Lei Complementar Federal nº 116/2003, que não contempla o gizado na lei comunal em berlinda. Aresto do Egrégio STF, também em sede de repercussão geral, correlata ao Recurso Extraordinário 615.580/RJ, relatado pelo Ministro 85 LUIZ FELIPE DA SILVA HADDAD:000011871 Assinado em 14/10/2014 13:34:29 Local: GAB. DES LUIZ FELIPE DA SILVA HADDAD

- 2. Celso de Mello, referenciando voto vencedor do Ministro Carlos Veloso, 2ª Turma, aos 24/02/2006, e ao escólio de Rui Barbosa Nogueira, referenciando, por seu turno, o Ministro e Professor Aliomar Baleeiro; na esteira do que aqui se adota. Descabimento de interpretação extensiva, tal qual obrada pelo legislador comunal, de modo a abarcar serviços, por inclusão indevida, no rol dos fatos geradores do mencionado tributo. Arestos da 2ª e da 20ª Câmaras Cíveis desta Corte, em sede apelatória, relatados pelas Desembargadoras Elisabete Filizzola e Letícia Sardas, julgados em 18/09/2013 e 26/03/2014, por respectivo, no corroborar; inclusive, gizando que a incidência do ISSQN nos serviços prestados por cooperativas se dá no caso de os destinatários daqueles forem terceiros, não cooperados, com fins lucrativos; e não, sendo os destinatários, os próprios cooperados, sem fins de lucro. Erudita peça da Procuradora Geral do Estado, Lúcia Léa Guimarães Tavares, gizando, em suma, que “os municípios devem instituir o ISS em seus ordenamentos locais, nos limites e tomando por referência a lista de serviços instituída por lei complementar federal”. Veracidade do afirmado na representação, em que os serviços de assistência médica já constavam da lista da lei alterada, especificamente no item 04, cuja alíquota é de 04%; de que resultou redução de receita, por metade, daquela para a de 02%. Pedido que se julga procedente, na esfera da inconstitucionalidade material, no tocante à Lei Maior do Estado, e com eficácia ex tunc. Isenção de custas. Comunicação por ofício às citadas autoridades comunais. VISTOS, relatados e discutidos estes autos da AÇÃO DIRETA DE INCONSTITUCIONALIDADE Nº 0004111- 37.2014.8.19.0000, em que é Representante o PREFEITO DO MUNICÍPIO DE BARRA DO PIRAÍ, e Representado o PRESIDENTE DA CÂMARA DE VEREADORES DO MESMO. Tendo por objeto a Lei Complementar nº 002/2013, do referido Município. ACORDAM os Desembargadores que integram o Órgão Especial do Tribunal de Justiça do Estado do Rio de Janeiro, na Sessão hoje realizada, por unanimidade de votos, em julgar procedente o pedido, declarando tal lei inconstitucional, no tocante à Carta Fluminense, com efeitos ex tunc; oficiando-se às citadas autoridades. Trata-se de Ação Direta de Inconstitucionalidade formulada pelo Prefeito do Município de Barra do Piraí, no tocante à Lei Complementar nº 002/2013, que incluiu, na lista do artigo 35 do Código 86

- 3. Tributário da referida urbe, acerca do imposto sobre serviços de qualquer natureza (ISSQN), aqueles prestados por cooperativas; ainda que não se constituam em atividade preponderante do prestador. Sustenta o Chefe do Poder Executivo, através do Procurador Geral da municipalidade, que é patente a inconstitucionalidade da citada norma, no cotejo da Carta Magna do Estado; que neste sentido, houve veto, pelo Prefeito, de todo o texto do projeto da referida lei, sendo tal veto rejeitado pelo Parlamento Comunal; que o Código Tributário Municipal deve observar a lista anexa à Lei Complementar Federal nº 116/2003, sendo tal rol taxativo, isto diante do disposto no artigo 200, IV, da Carta Fluminense; que não pode o edil municipal criar novos fatos geradores em desarmonia com tal legislação; que a hipótese de incidência trazida pela norma em questão afronta a essência da Lei Complementar referida, que considera a atividade prestada, e não a natureza jurídica do prestador; que, além disso, a iniciativa para edição de lei que disponha sobre matéria tributária é privativa do Prefeito; que o diploma em berlinda ofende os princípios maiores da simetria das formas e da separação, independência e harmonia dos Poderes. Invocou doutrina e jurisprudência. Adunou cópias de documentos. Manifestou-se o Ministério Público por contrário ao pedido de liminar, que restou indeferida pelo Relator. Nas Informações, o Presidente da Câmara de Vereadores argumenta que a dita lei complementar municipal obedeceu às diretrizes da Constituição da República; que não houve inovação do legislador local; que o serviço cooperado para assistência médica já foi previsto no item 4.23 da Lei Complementar Federal; que o pedido deve ser julgado improcedente. A Procuradoria Geral do Estado posiciona-se pela procedência da representação. Sustenta, em síntese, que, de acordo com a sistemática constitucional pátria, os municípios devem instituir o ISSQN em seus ordenamentos locais, nos limites da Lei Complementar Federal; que o rol trazido por tal diploma é taxativo, sendo vedada aos entes municipais criação de novas hipóteses de incidência; que nos serviços prestados pelas cooperativas, aos cooperados, não incide tal imposto, eis que se trata de uma relação de colaboração mútua; que os serviços prestados pelas cooperativas a terceiros são tributados ou não, dependendo da subsunção à lista trazida pela LC 116/2003. Nesta senda, trouxe à colação arestos pretorianos e textos doutrinários. Por fim, posiciona-se o Ministério Público pela procedência do pedido, declarando-se a inconstitucionalidade da lei em berlinda. RELATADOS, PASSA-SE AO VOTO. 87

- 4. Lendo-se na íntegra o texto da Lei Complementar nº 002, de 26 de setembro de 2013, aprovada pela Câmara de Vereadores do Município de Barra do Piraí, contra o veto do Prefeito, e promulgada pelo Presidente daquela, verifica-se que a mesma, no artigo 1º, modificando a redação do artigo 35 da Lei 379 de 28/11/1997, que estatuiu que “o imposto sobre serviços de qualquer natureza tem como fato gerador a prestação de serviços constantes da lista seguinte, neste município, ainda que esses não se constituam como atividade preponderante do prestador”, acresceu o item 41, gizando que “serviços prestados por cooperativas”; nos incisos 01, 02, 03, 04 e 05; este, relativo à “assistência médica por cooperados”; será na alíquota de 02%. Ora, tal diploma, sem sombra de dúvida, afronta a Constituição do Estado, e, pela simetria característica da sistemática federativa pátria, a Carta da República. Não há que se falar em inconstitucionalidade formal, pelo fato de a lei impugnada ter sido aprovada; e promulgada; pela Câmara de Vereadores, contra a vontade do Chefe do Executivo. Consoante o douto Parecer do Ministério Público, o artigo 61 da Constituição do Brasil, ao dispor sobre a iniciativa exclusiva do Presidente da República, abrangendo, na alínea “b”, do inciso II, as leis sobre matéria tributária; como já declarado, pelo Pretório Excelso, em repercussão geral, jungida ao Agravo no Recurso Extraordinário 743.480/MG, sob a relatoria do Ministro GILMAR MENDES; nas esferas dos Estados e dos Municípios; não guardam extensão; por diverso das leis sobre matéria orçamentária. Entretanto, acerca da inconstitucionalidade material, o quadro é oposto. Com efeito, o artigo 200, IV, da Carta Fluminense dispõe competir aos municípios, instituição de imposto sobre serviços de qualquer natureza, não compreendidos no artigo 155, II, da Constituição Federal; isto é; os de transporte interestadual e intermunicipal e de comunicação. Sendo que o Supremo Tribunal Federal, em repercussão geral reconhecida no Recurso Extraordinário nº 615.580/RJ, se houve por reconhecer o caráter taxativo da lista contida na Lei Complementar Federal nº 116/2003. Seu Eminente Relator, Ministro CELSO DE MELLO, fez referência ao voto vencedor do Ministro CARLOS VELOSO, na 2ª Turma, aos 24/02/2006, e ao escólio de RUI BARBOSA NOGUEIRA, referenciando o Ministro e Professor ALIOMAR BALEEIRO. Prosseguindo-se, e no corolário, positiva-se descaber interpretação extensiva, almejada pelo legislador comunal, de modo a abarcar serviços, por inclusão indevida, no rol dos fatos geradores do imposto sobre serviços de qualquer natureza. O que foi bem declarado pela 2ª Câmara Cível desta Corte, na Apelação 0175792- 77.2011.8.19.0001, julgada aos 18/09/2013, sob a relatoria da preclara Desembargadora ELISABETE FILIZZOLA. Logo, a incidência do ISSQN 88

- 5. nos serviços prestados por cooperativas se dá no caso de os destinatários daqueles forem terceiros, não cooperados, com fins lucrativos; não por contrário, sendo os destinatários, os próprios cooperados, sem fins de lucro. O que foi bem declarado pela 20ª Câmara Cível deste Pretório, na Apelação 0215113-61.2007.8.19.0001, julgada aos 26/03/2014, sob a relatoria da Desembargadora, de igual qualidade, LETÍCIA SARDAS. Tudo na consonância da Lista objeto da Lei Complementar Federal 116, de 31 de julho de 2003. Em suma, a ínclita Procuradora Geral do Estado, LÚCIA LÉA GUIMARÃES TAVARES, em sua erudita peça, gizou, em suma bem construída, que “os municípios devem instituir o ISS em seus ordenamentos locais, nos limites e tomando por referência a lista de serviços instituída por lei complementar federal”. Ainda se aduzindo o gizado pelo Prefeito, em que “serviços de assistência médica já constam da lista (da lei alterada), especificamente no item 04, cuja alíquota é de 04%, e com a nova redação dada pela lei ora impugnada, o município irá sofrer com redução de receita, diante da redução da alíquota de 04% para 02%”. À conta destas considerações, julga-se procedente o pedido, declarando-se inconstitucional, na esfera material, no tocante à Carta do Estado do Rio de Janeiro, a Lei Complementar 002 de 26/09/2013, do Município de Barra do Piraí, e com eficácia ex tunc. Sem custas. Oficiando-se ao Prefeito e ao Presidente da Câmara de Vereadores, com cópia integral deste aresto. Rio de Janeiro, 13 de outubro de 2014. Des. LUIZ FELIPE HADDAD Relator 89