Cadastrar fornecedor-fk01

•Transferir como DOC, PDF•

2 gostaram•1,762 visualizações

Este documento descreve os procedimentos para cadastrar um fornecedor no sistema financeiro SAP. Inclui informações sobre como preencher os campos obrigatórios e opcionais para identificar o fornecedor, seu endereço, dados fiscais, bancários e de pagamento. Também fornece dicas sobre como vincular o cadastro a um modelo existente ou indicar que o fornecedor faz parte de um grupo empresarial.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (19)

Semelhante a Cadastrar fornecedor-fk01

Semelhante a Cadastrar fornecedor-fk01 (20)

Último

Último (20)

Cadastrar fornecedor-fk01

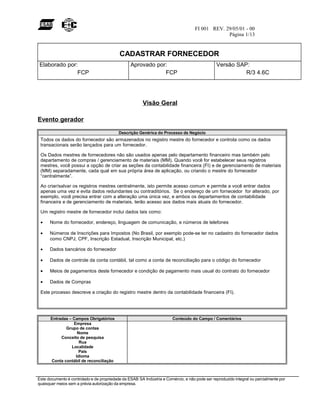

- 1. ESAB FI 001 REV. 29/05/01 - 00 Página 1/13 CADASTRAR FORNECEDOR Elaborado por: Aprovado por: Versão SAP: FCP FCP R/3 4.6C Visão Geral Evento gerador Descrição Genérica do Processo de Negócio Todos os dados do fornecedor são armazenados no registro mestre do fornecedor e controla como os dados transacionais serão lançados para um fornecedor. Os Dados mestres de fornecedores não são usados apenas pelo departamento financeiro mas também pelo departamento de compras / gerenciamento de materiais (MM). Quando você for estabelecer seus registros mestres, você possui a opção de criar as seções da contabilidade financeira (FI) e de gerenciamento de materiais (MM) separadamente, cada qual em sua própria área de aplicação, ou criando o mestre do fornecedor “centralmente”. Ao criar/salvar os registros mestres centralmente, isto permite acesso comum e permite a você entrar dados apenas uma vez e evita dados redundantes ou contraditórios. Se o endereço de um fornecedor for alterado, por exemplo, você precisa entrar com a alteração uma única vez, e ambos os departamentos de contabilidade financeira e de gerenciamento de materiais, terão acesso aos dados mais atuais do fornecedor. Um registro mestre de fornecedor inclui dados tais como: • Nome do fornecedor, endereço, linguagem de comunicação, e números de telefones • Números de Inscrições para Impostos (No Brasil, por exemplo pode-se ter no cadastro do fornecedor dados como CNPJ, CPF, Inscrição Estadual, Inscrição Municipal, etc.) • Dados bancários do fornecedor • Dados de controle da conta contábil, tal como a conta de reconciliação para o código do fornecedor • Meios de pagamentos deste fornecedor e condição de pagamento mais usual do contrato do fornecedor • Dados de Compras Este processo descreve a criação do registro mestre dentro da contabilidade financeira (FI). Entradas – Campos Obrigatórios Conteúdo do Campo / Comentários Empresa Grupo de contas Nome Conceito de pesquisa Rua Localidade País Idioma Conta contábil de reconciliação Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa.

- 2. ESAB FI 001 REV. 29/05/01 - 00 Página 2/13 Dicas Procedimentos 1.1. Acessar a transação “Criar fornecedor (contab.financeira)”: Via Menus Contabilidade Contabilidade financeira Fornecedores Dados mestre Criar Via Código de Transação FK01 1.2.Na tela “Criar fornecedor: 1a. tela”, entrar as informações nos campos da forma especificada na tabela abaixo: Campo Descrição R/O/C Ações do usuário / conteúdo Comentários Fornecedor Se você designar que a O Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa. Identifica a qual grupo pertence: Fornecedor Nacional PJ Fornecedor Nacional PF Fornecedor Estrangeiro Etc...

- 3. ESAB FI 001 REV. 29/05/01 - 00 Página 3/13 numeração da conta do fornecedor é externa, entre com o número do fornecedor. Se você designar que a numeração da conta do fornecedor é interna, o sistema é que fornecerá automaticamente a numeração do código do fornecedor quando você salvar o dado mestre. Empresa É o código identificador da empresa C Este campo não é obrigatório caso você decida usar um modelo de fornecedor/empresa no campo de baixo. Grupo de contas Ë uma classificação da característica do registro mestre do fornecedor, na qual determina se a numeração do código do fornecedor será interna ou externa e quais campos serão propostos na tela para preenchimento do cadastro C Este campo não é obrigatório caso você decida usar um modelo de fornecedor/empresa no campo de baixo. Modelo: Fornecedor O código do fornecedor que está sendo usado como modelo surge como uma alternativa para se criar um fornecedor O Dados específicos de fornecedores usados como modelos, tais como endereços não são trazidos. Os dados do fornecedor usado como modelo são usados como valores default, portanto é sugerido que todas as telas sejam revistas antes de salvar qualquer dado. Modelo: Empresa A empresa associada com o fornecedor usado como modelo C (Nota: Na tabela acima, na coluna “R/O/C”; “R” =Obrigatório, “O” = Opcional, “C” = Condicional) Pressione o botão Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa.

- 4. ESAB FI 001 REV. 29/05/01 - 00 Página 4/13 1.3.Na tela “Criar fornecedor: Endereço”, entrar as informações nos campos da forma especificada na tabela abaixo: Campo Descrição R/O/C Ações do usuário / conteúdo Comentários Nome Nome do fornecedor R Conc.pesquisa ½ Nome abreviado (apelido) que será usado para estabelecer uma futura pesquisa R Rua / n. porta Nome da rua e número R Cd. postal Código de Endereçamento Postal (CEP) O Localidade Nome do município R País Dois dígitos identificadores do código do país R Região Duas letras para indicar o Código abreviado do estado O Idioma Duas letras para indicar o código do idioma de comunicação do fornecedor R (Nota: Na tabela acima, na coluna “R/O/C”; “R” =Obrigatório, “O” = Opcional, “C” = Condicional) Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa.

- 5. ESAB FI 001 REV. 29/05/01 - 00 Página 5/13 Pressione o botão 1.4. Na tela “Criar fornecedor: Controle”, entrar as informações nos campos da forma especificada na tabela abaixo: Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa. No cadastro por FI será preenchido somente o campo de CNPJ ou CPF quando pessoa física.

- 6. ESAB FI 001 REV. 29/05/01 - 00 Página 6/13 Campo Descrição R/O/C Ações do usuário / conteúdo Comentários Cliente Se o fornecedor também for cliente, use este campo para ligar os dois registros para exibição das partidas individuais conjuntamente e para processamento de transações O Grupo empresas Se o fornecedor pertence a um grupo, você pode entrar livremente com uma designação de chave de grupo de empresas aqui. Se você criar um código de pesquisa usando esta chave de grupo de empresas, serão possíveis avaliações de grupos de empresas O Ao usar “listas de trabalho” muitas análises e consultas a partidas individuais “on-line” podem ser utilizadas como relatórios No. Id Fiscal 1 Número de Identificação Fiscal 1 (No Brasil, corresponde ao CNPJ) O No. Id Fiscal 2 Número de Identificação Fiscal 2 (No Brasil, corresponde ao CPF para pessoas físicas) O Neste caso, deve-se selecionar também o campo “pessoa física” descrito abaixo Pessoa Física Código que indica se o fornecedor é pessoa física C Através deste código é possível diferenciar entre pessoa física e jurídica nos relatórios fiscais. Assim, no Brasil, se este código NÃO estiver definido o CNPJ será relevante no número de identificação fiscal 1, entretanto se este código estiver selecionado, o CPF é que será relevante no número de identificação fiscal 2. Imposto comp Imposto compensatório (usado na Espanha) O IVA Imposto sobre Valor Agregado (usado na Venezuela) O No. Id Fiscal 3 Número de Identificação Fiscal 3 (No Brasil, corresponde ao número da inscrição estadual) O No. Id Fiscal 4 Número de Identificação Fiscal 4 (No Brasil, corresponde ao número da inscrição Municipal) O Ctg. Industria Chave de identificação da categoria da indústria do fornecedor O Corresponde a categoria de indústria em que é ativa em um fornecedor. A definição de categoria de indústria pode ser efetuada através da empresa e é fator importante para todo o sistema de informações Setor Código do setor industrial O Um setor industrial é uma divisão de empreendimento segundo a atividade empresarial. O código do setor industrial é utilizado para a delimitação de análises e obtenção de relatórios de fornecedores separados por setor industrial. (Como setor industrial pode ser utilizado por exemplo: comércio, bancos, prestação de serviços, indústria, setor de saúde, serviço público, comunicação social, etc.). Atenção o código do setor industrial é utilizado de forma genérica tanto por fornecedores como por clientes (Nota: Na tabela acima, na coluna “R/O/C”; “R” =Obrigatório, “O” = Opcional, “C” = Condicional) Pressione o botão Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa.

- 7. ESAB FI 001 REV. 29/05/01 - 00 Página 7/13 1.5. Na tela “Criar fornecedor: Pagamentos”, entrar as informações nos campos da forma especificada na tabela abaixo para especificar os dados bancários do fornecedor: Campo Descrição R/O/C Ações do usuário / conteúdo Comentários País Código do País do banco do fornecedor O Chave do Banco Código identificador do Banco/Agência do fornecedor O No Brasil, utiliza-se o código composto pelas 3 primeiras posições para identificar o código do Banco no Banco Central + o dígito do Banco + o código da agência bancária (sem o dígito verificador). Assim, por exemplo, temos para o Banco Itaú (código 341-7), agência 2000, a chave do banco seria 34172000 Conta Bancária Número da conta bancária do fornecedor O No Brasil, utiliza-se neste campo o número da conta bancária (sem o dígito e sem os zeros a esquerda da conta, por exemplo se a conta é de número 000231, digita-se somente 231). No caso pode-se colocar aqui o dígito da conta corrente, desde que: 1)a segunda posição do campo CC não seja preenchida; 2) O dígito verificador da conta corrente do fornecedor deve obrigatoriamente neste campo Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa. Digito verificador da Chave de Banco. (47900016) Nº banco + Dígito + Cód.Agência 479 0 0016

- 8. ESAB FI 001 REV. 29/05/01 - 00 Página 8/13 estar separada por um hífen “-“; 3) Para bancos que possuem mais de um dígito verificador de conta (por exemplo, Banespa, HSBC, etc.) deve-se utilizar após o hífen “-“ os dois dígitos verificadores da conta corrente Titular Cta Indicação Adicional do nome para pagamentos automáticos se o nome do titular da conta não é idêntico ao nome do fornecedor O CC Dígito verificador da Agência/Conta corrente do fornecedor O No Brasil, utiliza-se a primeira posição para o dígito da Agência do fornecedor. Caso a agência não tenha dígito, não preencher este campo. No caso a conta bancária tenha digito, preencher no campo “conta bancária” separada por um hífen “-“. TpBn Tipo de conta do parceiro O Chave indicada no item do documento para informar qual banco do fornecedor deve ser usado para pagamento. Isto se aplica caso o fornecedor possua mais de uma conta bancária Indicação de refer Indicações Adicionais para as coordenadas do banco do fornecedor O Ord. Cobrança Código que indica se existe ordem de cobrança bancária O Usado para clientes, não se aplica para fornecedores Nome da instituição financeira Nome do banco do fornecedor O Dds. Banc Dados bancários O Dados da instituição financeira do fornecedor (Nome do banco, endereço, região, nome da agência) Elim. Coord. Banc Eliminar coordenadas bancárias O Opção para se eliminar uma linha de dados bancários do fornecedor, deve-se primeiro marcar a linha a ser eliminada e em seguida clicar nesta opção para eliminação Recebedor difer. Pgto O recebedor do pagamento deste fornecedor não é o próprio fornecedor O Utiliza-se este campo para identificar o código do fornecedor que irá receber o pagamento por este fornecedor. Por exemplo, suponha que você possua 1 fornecedor, com 4 cadastros diferentes (uma matriz e 3 filiais), porém suponha que você queira pagar todos os títulos do fornecedor apenas para a matriz do fornecedor. Neste caso no cadastro de cada filial do fornecedor você deve indicar neste campo o código do fornecedor matriz. Chave notific ISD Não utilizado no Brasil O Chave instruções Não utilizado no Brasil O Nr. NDR/PBC Não utilizado no Brasil O Dados indiv. Recebedor de pagamento é diferente do fornecedor documento a documento O Utiliza-se este campo para permitir no documento a identificação do código do fornecedor que irá receber o pagamento para este fornecedor. Por exemplo, suponha que você possua 1 fornecedor, com 4 cadastros diferentes (uma matriz e 3 filiais), porém suponha que você queira ao pagar os títulos Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa.

- 9. ESAB FI 001 REV. 29/05/01 - 00 Página 9/13 do fornecedor que seja possível identificar título a título o código do fornecedor matriz. Neste caso no cadastro de cada filial do fornecedor você deve selecionar este campo. Receb. Pagto admitid. (dados por referência) Recebedor de pagamento é diferente do fornecedor documento a documento (restringindo os códigos dos fornecedores permitidos para ser usados) O Utiliza-se este campo para permitir no documento a identificação do código do fornecedor que irá receber o pagamento para este fornecedor restringindo o número de opções que o usuário possa usar. Por exemplo, suponha que você possua 1 fornecedor, com 4 cadastros diferentes (uma matriz e 3 filiais), porém suponha que você queira ao pagar os títulos do fornecedor que seja possível identificar título a título o código de determinados fornecedores (limitando as opções do usuário). Neste caso no cadastro de cada filial do fornecedor você deve selecionar este campo e preencher os códigos dos fornecedores que você queira permitir receber o pagamento em nome do fornecedor . (Nota: Na tabela acima, na coluna “R/O/C”; “R” =Obrigatório, “O” = Opcional, “C” = Condicional) Pressione o botão Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa.

- 10. ESAB FI 001 REV. 29/05/01 - 00 Página 10/13 1.6.Na tela “Criar fornecedor: Administração Conta Contabilidade”, entrar as informações nos campos da forma especificada na tabela abaixo: Campo Descrição R/O/C Ações do usuário / conteúdo Comentários Cta.concil Conta contábil na qual será atualizada paralelamente a conta do razão auxiliar (sub-ledger) para lançamentos normais R Esta conta determina a contabilização Chave de Ordenação Este campo determina como o campo de distribuição será preenchido durante a entrada de documento. Quando exibido as partidas individuais, as partidas individuais são ordenadas inicialmente por este campo de distribuição O Preencher sempre 002 Código IRF Código do imposto de renda de acordo com o país e é usado para relatórios às autoridades fiscais O País IRF Código do país do imposto de renda O Grupo prev. tesour. Grupo de previsão de tesouraria O Este campo permite associar o fornecedor a um grupo de previsão de tesouraria, importante para a obtenção do fluxo de caixa na tesouraria N. antigo conta Número antigo de conta O Se você quiser, você pode armazenar o antigo código do fornecedor (do antigo sistema) neste campo. Serve apenas como histórico para referenciar o antigo código do fornecedor (Nota: Na tabela acima, na coluna “R/O/C”; “R” =Obrigatório, “O” = Opcional, “C” = Condicional) Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa. Conta Contábil que irá receber os lançamentos.

- 11. ESAB FI 001 REV. 29/05/01 - 00 Página 11/13 Pressione o botão 1.7. Na tela “Criar fornecedor: Pagamentos Contabilidade”, entrar as informações nos campos da forma especificada na tabela abaixo: Campo Descrição R/O/C Ações do usuário / conteúdo Comentários Cond. Pgto Chave para definir a Condição de Pagamento, composto de porcentagens de desconto de pagamentos à vista e períodos de pagamento O Verif. FaturDupl Indicador que significa que são verificadas as duplicidades na entrada de faturas e notas de créditos no momento de sua entrada O Form. Pgto Diferentes meios de pagamento através do qual pode ser pago o fornecedor usando o programa de pagamentos O Receb. Dif. Pgto Código do fornecedor alternativo O Este indicador somente será exibido caso seja feito o pagamento a um fornecedor distinto. Bloqueio pgto Chave de bloqueio usada para O Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa.

- 12. ESAB FI 001 REV. 29/05/01 - 00 Página 12/13 sugerir que as partidas em aberto do fornecedor fiquem bloqueadas para pagamento no programa de pagamento Compens. C/clien Indicador que significa que as partidas em aberto do fornecedor deverão ser processados em conjunto com as partidas em aberto do cliente O Este indicador somente será exibido caso seja colocado na tela de “Controle” o código do cliente no campo “cliente”, Assim sendo, indicando que este fornecedor também é cliente este campo aparecerá. Aviso via EDI Este indicador é usado para identificar que o fornecedor deverá receber todos os avisos de pagamento via EDI (desde que haja tal comunicação com o fornecedor) O (Nota: Na tabela acima, na coluna “R/O/C”; “R” =Obrigatório, “O” = Opcional, “C” = Condicional) Pressione o botão 1.7.1 Na tela “Criar fornecedor: IRF Contabilidade”, entrar as informações nos campos da forma especificada na tabela abaixo: Campo Descrição R/O/C Ações do usuário / conteúdo Comentários País Este campo será usado para o R Informar o código do país Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa. Esta tela só terá obrigatoriedade de preenchimento, caso o Fornecedor tenha retenção de IRF, ISS ou INSS.

- 13. ESAB FI 001 REV. 29/05/01 - 00 Página 13/13 código do país Ctg. IRF Este campo será usado para informar a categoria do IRF. “Pessoa física ou jurídica”. R Entrar com o código de acordo com o fornecedor Código IRF Este campo se refere à alíquota do fornecedor R Informar o código referente à alíquota. Observar o código da retenção, pois se refere a sua prestação de serviço. Sujeito Validar se o fornecedor está sujeito a retenção ou não. R marcar o campo (Nota: Na tabela acima, na coluna “R/O/C”; “R” =Obrigatório, “O” = Opcional, “C” = Condicional) 1.8. Salve as alterações pressionando o botão O sistema irá exibir uma mensagem indicando que o código do fornecedor foi criado na empresa. Este documento é controlado e de propriedade da ESAB SA Indústria e Comércio, e não pode ser reproduzido integral ou parcialmente por quaisquer meios sem a prévia autorização da empresa.