Baixado 539 vezes

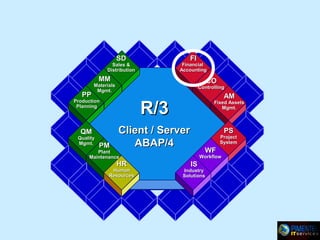

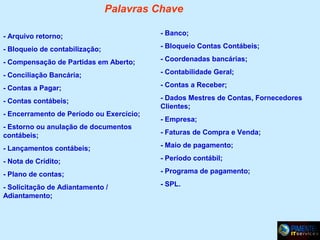

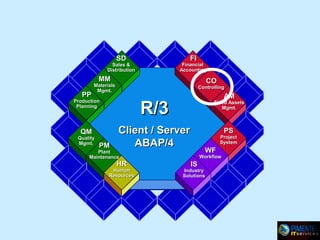

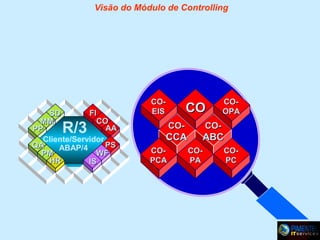

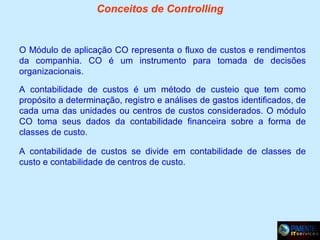

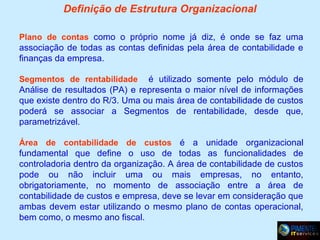

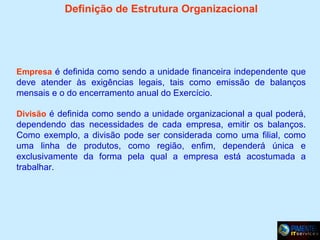

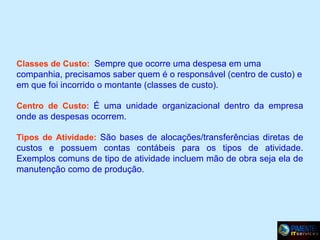

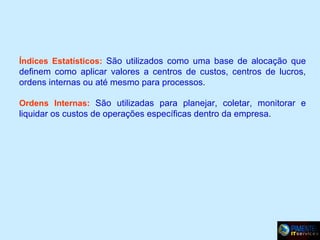

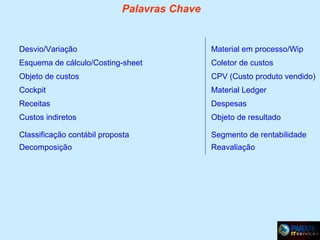

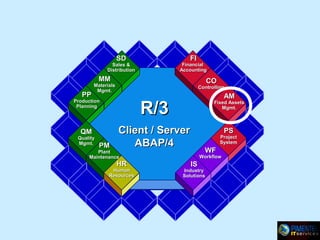

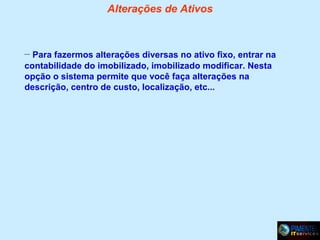

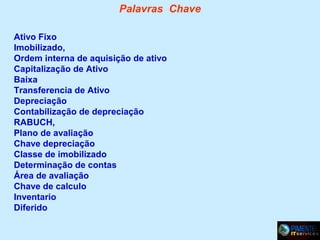

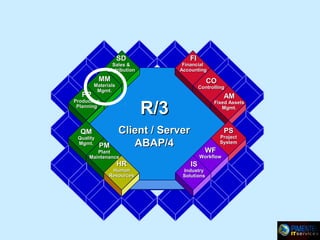

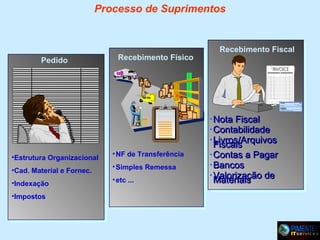

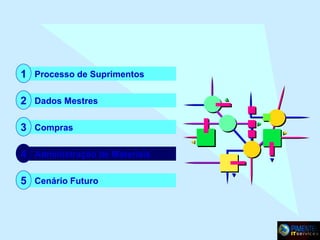

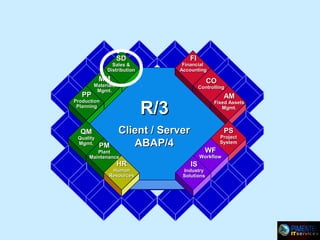

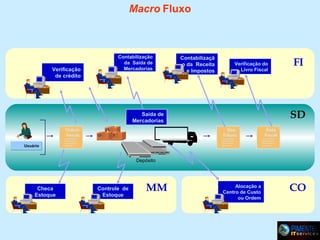

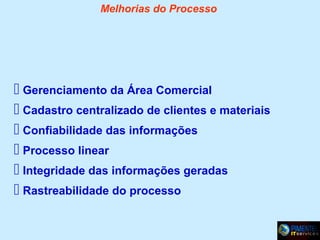

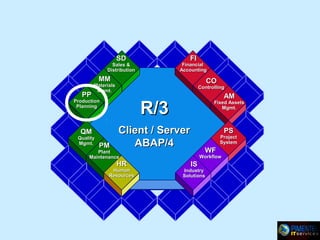

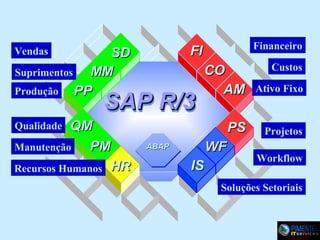

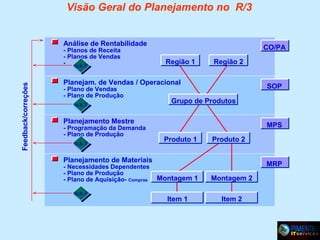

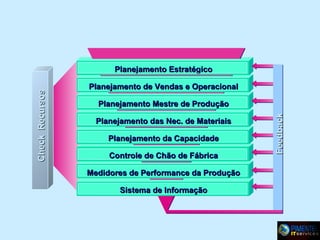

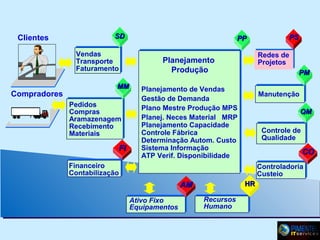

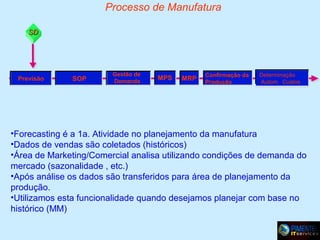

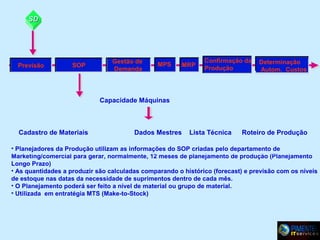

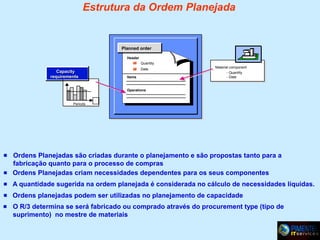

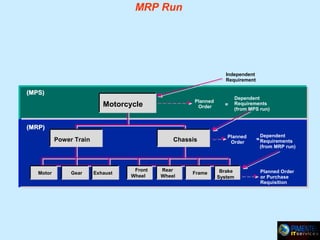

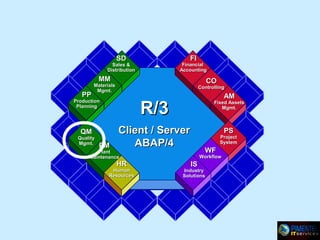

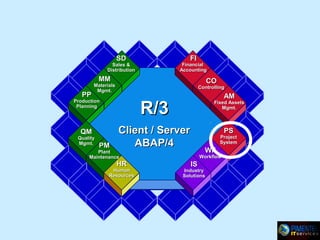

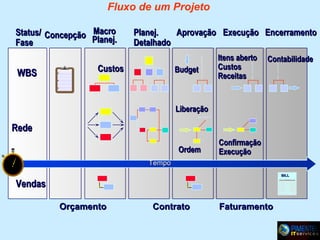

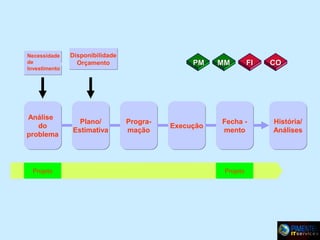

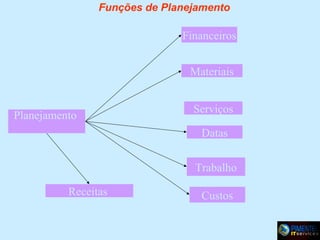

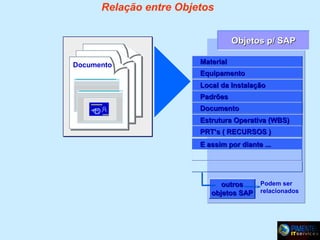

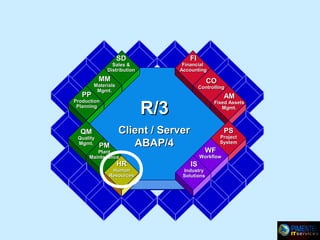

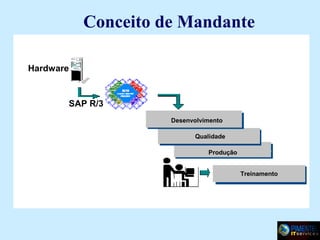

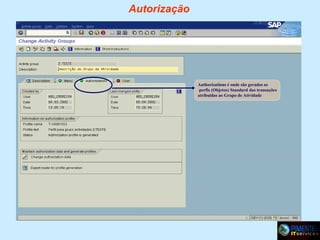

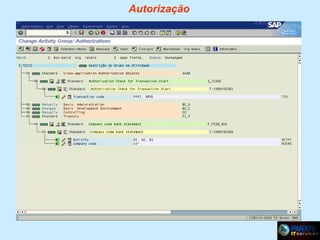

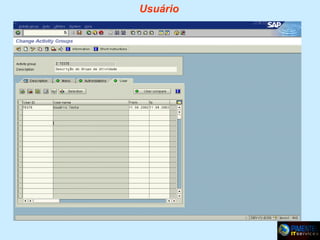

O documento fornece uma visão geral do sistema SAP (Systems, Applications and Products in Data Processing). O SAP-R/3 é um sistema integrado que permite o gerenciamento de todos os processos de negócios de uma empresa de forma unificada. O documento descreve alguns dos principais módulos do SAP, como Finanças, Vendas, Controle de Estoque e Controle de Custos.

![HSM Expo 2017 | Insights do primeiro dia [6 de novembro]](https://cdn.slidesharecdn.com/ss_thumbnails/hsmexpo2017insightsdia6-171109215529-thumbnail.jpg?width=640&height=640&fit=bounds)