Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Destaque

Destaque (20)

Semelhante a Evolução plano de saúde no brasil

Semelhante a Evolução plano de saúde no brasil (20)

Mais de nilsonpazjr

Mais de nilsonpazjr (20)

Evolução plano de saúde no brasil

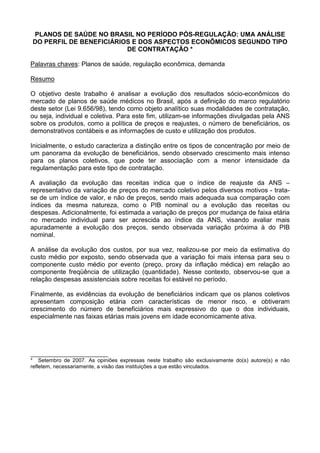

- 1. PLANOS DE SAÚDE NO BRASIL NO PERÍODO PÓS-REGULAÇÃO: UMA ANÁLISE DO PERFIL DE BENEFICIÁRIOS E DOS ASPECTOS ECONÔMICOS SEGUNDO TIPO DE CONTRATAÇÃO * Palavras chaves: Planos de saúde, regulação econômica, demanda Resumo O objetivo deste trabalho é analisar a evolução dos resultados sócio-econômicos do mercado de planos de saúde médicos no Brasil, após a definição do marco regulatório deste setor (Lei 9.656/98), tendo como objeto analítico suas modalidades de contratação, ou seja, individual e coletiva. Para este fim, utilizam-se informações divulgadas pela ANS sobre os produtos, como a política de preços e reajustes, o número de beneficiários, os demonstrativos contábeis e as informações de custo e utilização dos produtos. Inicialmente, o estudo caracteriza a distinção entre os tipos de concentração por meio de um panorama da evolução de beneficiários, sendo observado crescimento mais intenso para os planos coletivos, que pode ter associação com a menor intensidade da regulamentação para este tipo de contratação. A avaliação da evolução das receitas indica que o índice de reajuste da ANS – representativo da variação de preços do mercado coletivo pelos diversos motivos - trata- se de um índice de valor, e não de preços, sendo mais adequada sua comparação com índices da mesma natureza, como o PIB nominal ou a evolução das receitas ou despesas. Adicionalmente, foi estimada a variação de preços por mudança de faixa etária no mercado individual para ser acrescida ao índice da ANS, visando avaliar mais apuradamente a evolução dos preços, sendo observada variação próxima à do PIB nominal. A análise da evolução dos custos, por sua vez, realizou-se por meio da estimativa do custo médio por exposto, sendo observada que a variação foi mais intensa para seu o componente custo médio por evento (preço, proxy da inflação médica) em relação ao componente freqüência de utilização (quantidade). Nesse contexto, observou-se que a relação despesas assistenciais sobre receitas foi estável no período. Finalmente, as evidências da evolução de beneficiários indicam que os planos coletivos apresentam composição etária com características de menor risco, e obtiveram crescimento do número de beneficiários mais expressivo do que o dos individuais, especialmente nas faixas etárias mais jovens em idade economicamente ativa. __________________________ * Setembro de 2007. As opiniões expressas neste trabalho são exclusivamente do(s) autore(s) e não refletem, necessariamente, a visão das instituições a que estão vinculados.

- 2. PLANOS DE SAÚDE NO BRASIL NO PERÍODO PÓS-REGULAÇÃO: UMA ANÁLISE DO PERFIL DE BENEFICIÁRIOS E DOS ASPECTOS ECONÔMICOS SEGUNDO TIPO DE CONTRATAÇÃO Keywords: Health insurance, economic regulation, demand. Abstract The objective of this essay is to analyze private health insurance in Brazil, contrasting the two existing contract categories: individual or group plans. In this way, is the purpose to examine the evolution of social and economic aspects of this market. For this purpose, it uses some of information about costs, prices and demand. Initially, the study characterizes the distinction of the categories of contract, reporting the differences about the demand’s evolution. After that, it analyses the evolution of economics aspects of this market and of demand’s composition in terms of age. There are evidences that group plans are less risky, and obtain a vigorous increasing of consumers, specially in younger adults. This results could be associated with the progress of employment in Brazil and the less intensive regulation of the group insurances.

- 3. 3 Introdução O sistema de saúde no Brasil tem como formas de acesso o sistema público e os serviços privados. Os serviços públicos são financiados pelo Sistema Único de Saúde (SUS), criado com a Constituição de 1988, tendo sua regulação se consolidado a partir de 1990. O SUS tem como finalidade precípua a garantia de acesso universal em todos os níveis de atenção. Os serviços privados, por sua vez, são financiados por meio do sistema de desembolso direto (out of pocket), que se trata do pagamento direto aos prestadores privados na ocasião da utilização, e pelo sistema de saúde suplementar. O sistema de saúde suplementar é baseado na contratação privada de planos ou seguros (doravante planos) de saúde. Dentre as diferentes formas de combinação entre as instâncias pública e privada1 , no Brasil a estrutura que se criou foi a combinação de um sistema único e universal, o SUS, com o sistema suplementar, no qual a cobertura privada é usada como uma alternativa ao sistema público. Essa modalidade de contratação se constitui numa importante via de atendimento ao cidadão. Hoje no Brasil, praticamente a quarta parte da população esta associada a algum tipo de plano. A regulação desse setor se consolidou a partir de 1998, com a Lei 9.656/98, que regulamenta os planos, e especialmente a partir de 2000, com a criação da Agência Nacional de Saúde Suplementar (doravante ANS). Atualmente a regulação tem evoluído no sentido de consolidar os avanços realizados na área da regulação das empresas e fortalecer os aspectos técnico-assistenciais. Ao longo desses anos o número de beneficiários de planos de saúde cresceu significativamente, apresentando uma distinção marcante quanto ao tipo de contratação, que pode ser individual/familiar (doravante individual) ou coletiva. A contratação coletiva em geral está relacionada ao mercado de trabalho pelo fato de ser o segmento no qual o contratante são pessoas jurídicas, diferente do mercado individual, no qual o contratante são pessoas físicas. Os dois tipos de contratação também apresentam diferenciação relevante na regulação econômica dos planos de saúde2 . Existe uma dinâmica diferenciada em cada um desses mercados. No universo dos planos individuais, há uma tendência de que o poder de barganha dos beneficiários seja inferior ao dos planos coletivos, no qual a negociação é feita por meio de uma pessoa jurídica contratante. Assim, é que se justifica uma regulação menos intensa por parte do poder público para os planos coletivos. Uma das características dessa regulação menos rígida são os reajustes de preços, totalmente livres no mercado coletivo. Essa diferenciação de amplitude e intensidade de regulação, bem como da evolução de beneficiários, suscita a importância da avaliação comparativa entre os dois tipos de contratação. Nesse contexto, o estudo pretende contribuir com a reflexão sobre a evolução dos aspectos sócio-econômicos deste mercado. 1 Os planos e seguros privados de saúde podem prover cobertura para a população sob diferentes combinações com o sistema público. MAIA et al (2006) informam que a literatura internacional destaca três formas principais: complementar, substitutiva e suplementar. A forma complementar é aquela em que o seguro ou plano privado de saúde promove cobertura de serviços de saúde que não são cobertos pelo sistema público. Na forma substitutiva, esses seguros promovem cobertura a grupos populacionais excluídos da cobertura do sistema público. Por fim, a suplementar é aquela onde a cobertura privada por plano ou seguro de saúde é usada como uma alternativa ao sistema público. 2 Convém registrar que o diferencial regulatório nem sempre é caracterizado especificamente pelos recortes coletivo e individual. Por exemplo, os reajustes de planos coletivos de Autogestão não-patrocinada e com número de vidas inferior a 50 apresentam regulamentação igual ou muito próxima dos individuais.

- 4. 4 O objetivo deste trabalho é analisar a evolução do mercado de planos de saúde no Brasil após a definição do marco regulatório deste setor (Lei 9.656/98), tendo como objeto analítico suas modalidades de contratação, ou seja, individual e coletiva. Nesse sentido, pretende-se contribuir com uma avaliação sobre a evolução dos aspectos sócio econômicos neste mercado, como o perfil de beneficiários e as receitas e despesas dos produtos. Para este fim, utiliza-se as informações divulgadas pela ANS sobre os resultados sócio-econômicos do mercado, como a política de preços, o número de beneficiários, os demonstrativos contábeis e as informações de custo e utilização dos produtos. O trabalho está divido em três seções, além desta. A primeira seção apresenta um panorama da evolução de beneficiários de planos de saúde e de seus aspectos metodológicos, apresentando diversos recortes metodológicos e justificando o foco nos planos de saúde médicos segundo tipo de contratação. A segunda seção aborda a evolução dos resultados sócio-econômicos no mercado de planos de saúde, como receitas, despesas assistenciais e perfil demográfico de beneficiários. A terceira seção, por sua vez, aponta as conclusões relacionadas aos principais resultados encontrados.

- 5. 5 1. Panorama da evolução de beneficiários de planos de saúde e de seus aspectos metodológicos Nesta seção o trabalho se propõe a analisar a composição de beneficiários do mercado de planos de saúde no Brasil e apresentar os recortes metodológicos específicos sobre os quais será desenvolvida análise. 1.1. Aspectos metodológicos das informações de beneficiários A ANS disponibiliza, por meio da ferramenta ANS TabNet3 as informações de beneficiários de planos de saúde em intervalo trimestral (a partir de março de 2000), organizado separadamente em duas segmentações assistenciais: assistência médica e assistência exclusivamente odontológica. Adicionalmente, o ANS TabNet apresenta informações segundo diversas desagregações: i) modalidade da operadora; ii) em relação ao plano: época, tipo de contratação e segmentação 4 ; e iii) em relação ao beneficiário: faixa etária, sexo e UF de residência. A fonte desses dados é o Sistema de Informações de Beneficiários (SIB/ANS), constituído a partir dos dados das operadoras registradas na ANS e atualizado mensalmente5 . É importante ressaltar que o SIB possibilita a alteração, pela operadora, dos dados das competências anteriores, permitindo o contínuo aperfeiçoamento das informações, fato que implica no caráter transitório das informações do SIB e, por conseqüência, do ANS TabNet. Entende-se que tal mecanismo de atualização não diminui a validade da presente análise, todavia, é preciso registrar que o retrato da evolução de beneficiários ora apresentado pode sofrer alteração com o passar do tempo, para todos os períodos. 1.1.1. Especificidades da medida de beneficiários da ANS Inicialmente, é preciso registrar que a medida da ANS não corresponde aos dados de usuários cobertos por planos de saúde das pesquisas domiciliares do IBGE (BAHIA e LUIZ, 2006), como a Pesquisa Nacional por Amostra de Domicílios - PNAD, pois a ANS não contabiliza os usuários “de esquemas particulares administrados diretamente pelas instituições públicas como os institutos de previdência estaduais e municipais e pelas forças armadas” (BAHIA, 2001, p.33). Ao analisar os resultados da PNAD, BAHIA et al (2006) registram que a cobertura de planos de saúde, em 2003, era de cerca de 43,2 milhões de pessoas (24,6% do total da população), sendo 34,2 milhões vinculados aos planos privados e os restantes 9 milhões a planos de saúde de instituições de assistência aos servidores públicos (estaduais ou municipais) e militares6 . 3 Esta ferramenta está disponível em http://www.ans.gov.br/portal/site/informacoesss/informacoesss.asp# . Mais sobre a utilização e os dados disponíveis na Nota técnica ANS TabNet de 2007. 4 Sobre as diversas classificações de características dos produtos, incluindo a segmentação assistencial, ver o anexo 2 da RN n°100 da ANS, de 3 de junho de 2005. 5 As operadoras registradas devem “enviar mensalmente a movimentação de inclusão, alteração e cancelamento de beneficiários, a qual é processada, consolidada e analisada na ANS” (ANS TabNet, 2007, p.4). 6 Interessante registrar em relação ao tipo de vínculo, que BAHIA et al (2006) apresentam evidências da PNAD de que o “número de dependentes é maior do que o de titulares (1,5 vez em 1998 e 1,25 em 2003)”.

- 6. 6 Feita essa distinção, cabe especificar que a medida de beneficiários divulgada pela ANS corresponde ao número de vínculos, incluindo os dependentes, em contratos de planos privados de saúde. Tal medida pode implicar em alguma imprecisão sobre a efetiva quantidade de indivíduos assistidos por planos de saúde (usuários), conforme será detalhado em seguida. Por um lado, pode ocorrer sobrestimativa dos usuários, posto que uma pessoa física que esteja vinculada em mais de um plano será contada tantas vezes quantos forem os vínculos que possuir com planos de saúde 7 . Para fins de análise, entende-se essa imprecisão será menor quanto mais desagregada for considerada a segmentação assistencial, pois não haveria dupla contagem dos usuários que contratam separadamente planos de acordo com assistência, por exemplo, médica e exclusivamente odontológica. Mesmo com essa desagregação, pode persistir a possibilidade de múltiplas contagens de assistidos por planos de saúde, que pode ser ocasionada, por exemplo, pela inclusão de um determinado dependente em mais um plano. Pressupõe-se que essa possibilidade seja de pequena gravidade, mas não foi possível avaliar essa hipótese, pois não foi identificada qualquer estimativa nos dados divulgados pela ANS, uma lacuna que poderia ser suprida por esta agência. Por outro lado, pode haver subestimativa de usuários, pois há o risco de que as operadoras sujeitas à regulação não apresentem seus dados à ANS em sua plenitude ou sub-registrem o seu número de beneficiários, com o objetivo de diminuir seus custos regulatórios, mesmo estando sujeitos à fiscalização e multa. Nesse sentido, cabe registrar a indicação de SANTOS e GERSCHMAN (2004), de que o crescimento de "planos" não registrados na ANS, cuja existência é apontada nos estudos sobre hospitais filantrópicos como GERSCHMAN (2003), são fenômenos que merecem ser estudados de forma mais sistemática. Além da existência de operadoras que não efetuam o registro na ANS, existe o risco de sub-registro de beneficiários pelas operadoras registradas, com o objetivo de minimizar custos regulatórios, como, por exemplo: i) a Taxa de Saúde Suplementar por Plano de Assistência à Saúde (TPS), calculada em função da quantidade de beneficiários, de acordo com a cobertura oferecida e a área de abrangência geográfica8 ; ii) o ressarcimento ao SUS, ou seja, o pagamento que as operadoras devem realizar ao SUS pela utilização deste serviço pelos seus beneficiários. A avaliação dessa questão é significativamente complexa, cabendo atenção a fiscalização da agência sobre esses aspectos. A título de ilustração, registra-se que, do total das 989 operadoras com cancelamento de registro, de 1999 a 2007, apenas 339 declararam beneficiários (ANS, 2007c, pg. 18). Considerando as informações apresentadas, e especialmente o fato de a regularização das informações de uma operadora inclui os períodos passados, entende-se que, para fins da presente análise do mercado regulado, é representativa a medida do número de vínculos de beneficiários, tratados de forma simplificada como “beneficiários” 9 . 7 Por exemplo, a afirmação da Nota Técnica do Caderno de Informação de Saúde Suplementar de que: “o número de beneficiários cadastrados é superior ao número de indivíduos que possuem planos privados de assistência à saúde” (ANS, 2007, p.35). 8 Mais informações na Resolução Normativa (RN) nº 89 - alterada pela RN nº 101 - ou em http://www.ans.gov.br/portal/site/perfil_operadoras/agenda_compromissos.asp . 9 Em relação à unidade de medida de vínculos de beneficiários, cabe indicar a avaliação de OCKÉ-REIS e CARDOSO (2006), que problematizam algumas das restrições dos dados aqui tratadas, ao mesmo tempo que reconhecem o esforço da ANS em melhorar a qualidade das informações do mercado de planos de saúde.

- 7. 7 1.2. Segmentação assistencial Um primeira segmentação, geralmente utilizada no universo de beneficiários, é entre os planos de saúde de assistência médica com ou sem odontologia (doravante planos médicos) e os planos exclusivamente odontológicos (doravante odontológicos). Os planos médicos englobam as diversas combinações das coberturas ambulatorial ou hospitalar (com ou sem obstetrícia), com ou sem assistência odontológica10 . Os planos odontológicos, por sua vez, apresentam peculiaridades próprias, relacionadas a fatores como menor complexidade regulatória e de custos, conforme será apresentado em seguida. Os contratos odontológicos, diferentemente dos contratos médicos, podem ser ofertados também por operadoras exclusivamente odontológicas11 , que possuem menores exigências regulatórias e menor necessidade de redes de contratos (ANS, 2002). Além disso, os planos odontológicos apresentam menor complexidade de custos em relação aos planos médicos, pois o risco odontológico é razoavelmente conhecido, pode ser prevenido e está relacionado com menor gasto esperado (ANS, 2002, p.29). Já os planos médicos, apresentam estrutura de riscos mais complexa, com maior sensibilidade em relação ao perfil de beneficiários, por exemplo o perfil demográfico, de acordo com características de faixa etária ou de gênero. Em relação à evolução de beneficiários, observa-se, conforme a Figura 1, que os contratos médicos representam a maior parcela do total de vínculos de beneficiários, 82,7% do total de 44,7 milhões em dez/2006 (ANS, 2007b), mas obtiveram crescimento de 17% de 2000 a 2006 (de 31,7 para 37,0 milhões), menos significativo que os planos odontológicos, pois estes cresceram 179% no mesmo período (de 2,8 para 7,8 milhões). Figura 1 - Beneficiários de planos de saúde (dez/2000 a dez/2006) Fonte: ANS (2007b), dados do SIB. 10 Cabe ressaltar que a lei 9.656 estabelece que as operadoras de planos de saúde, exceto as autogestões, devem oferecer obrigatoriamente aos consumidores o plano-referência, que garante assistência ambulatorial, hospitalar e obstétrica. 11 Odontologias de grupo e cooperativas odontológicas. conforme a Resolução de Diretoria Colegiada (RDC) de n.°39, de 30 de outubro de 2000, que disp õe sobre a definição, a segmentação e a classificação das Operadoras de Planos de Assistência à Saúde.

- 8. 8 Conforme observado, os planos médicos apresentam destacada predominância em relação à participação de beneficiários, bem como menor crescimento no período recente, além de sua maior complexidade regulatória e de custos. Esse conjunto de fatores são motivadores da análise mais aprofundada para o segmento médico, apresentada posteriormente. 1.3. Evolução dos planos médicos segundo tipo de contratação Os planos de saúde apresentam dois tipos de contratação, que são o individual/familiar, no qual o contratante é uma pessoa física, ou o coletivo, aquele firmado por intermédio de uma pessoa jurídica (empresa, associação, fundação ou sindicato). Em relação à evolução de beneficiários de planos médicos, observa-se na Figura 2 que também há uma significativa distinção entre os dois tipos de contratação, no período de mar/2000 a dez/2006, sendo o crescimento mais intenso para o mercado coletivo (9 para 26 milhões), em relação ao individual (4 para 8 milhões). Complementarmente, registra-se que a parcela a ser somada aos dois tipos de contratação supracitados para atingir o total de beneficiários é o tipo de contratação “não informado”, que não foi objeto da análise, mas ilustra a melhora da qualidade da informação, pois o respectivo número de beneficiários evoluiu de cerca de 18 milhões em mar/2000 para 3 milhões em dez/2006 (redução na participação no total de beneficiários de 58,3% para 8,5%). Figura 2 – Beneficiários de planos médicos segundo tipo de contratação – mar/2000 a dez/2006 Evolução dos Beneficiários de Planos de Saúde por tipo de contratação Médico-Hospitalares - Dezem bro de 2006 0 5 10 15 20 25 30 35 m ar/00 set/00 m ar/01 set/01 m ar/02 set/02 m ar/03 set/03 m ar/04 set/04 m ar/05 set/05 m ar/06 set/06 MilhõesdeBeneficiários Individual Coletivo Não Inform ado Fonte: ANS (2007b). Tendo em vista a distinção na evolução de beneficiários entre os planos individuais e coletivos, e a possível associação desse resultado com a diferenciação na regulação do produto, este trabalho adota como recorte metodológico a caracterização segundo tipo de contratação, ao sistematizar a regulação econômica dos planos de saúde médicos, para em seguida avaliar os seus resultados e discutir as possibilidades de aperfeiçoamento.

- 9. 9 2. Evolução dos aspectos econômicos dos planos de assistência médica. Esta seção trata da análise da evolução de indicadores socioeconômicos tais como receitas (ou preços), despesas e perfil etário de beneficiários dos planos de saúde de assistência médica (planos médicos) no Brasil, considerando a segmentação segundo tipo de contratação. 2.1. Evolução de preços Os reajustes de planos médicos novos são livres apenas para os planos coletivos, exceto aqueles sem patrocínio operados por autogestões sem mantenedor. O restante dos planos médicos novos, especialmente os planos individuais, pode reajustar seus preços no máximo no nível do índice da ANS, calculado a partir do comportamento médio do mercado coletivo (exclusive planos com até 50 beneficiários e os que não têm patrocínio). A evolução do índice de reajuste da ANS é ilustrada na Tabela 1, que mostra também a evolução de diversos índices para comparação, conforme já realizado na literatura nacional 12 . Uma contribuição relevante do presente trabalho é a estimativa da importância, no mercado individual, da variação de preços por motivo de mudança de faixa etária13 , fato este impacta os valores finais das contraprestações pagas pelos consumidores. Essa estimativa de variação por faixa etária foi acrescida ao índice de reajuste da ANS, conforme apresentado na Tabela 1, com o objetivo de ilustrar a variação global de valores no mercado individual. A variação global dos valores no mercado coletivo é ilustrada pelo próprio índice da ANS, conforme explicado inicialmente. Tabela 1: Evolução das tarifas e dos índices de preços e PIB nominal 2000 2001 2002 2003 2004 2005 2006 2007 Acumulado 2000 a 2007 IPCA 5,97% 7,67% 12,53% 9,30% 7,60% 5,69% 3,14% 3,62% 70,58% IPCA - Planos de Saúde 5,42% 4,28% 8,42% 8,66% 10,51% 12,03% 12,29% 10,72% 99,34% IGP-M 9,95% 10,38% 25,31% 8,71% 12,41% 1,21% 3,83% 3,47% 102,08% 5,42% 8,71% 7,69% 9,27% 11,75% 11,69% 8,89% 5,76% 93,84% 8,28% 11,65% 10,61% 12,29% 14,88% 14,82% 12,05% 8,60% 141,02% 10,75% 10,40% 13,49% 15,03% 14,21% 10,63% 8,14% 8,42% 136,47% M e d o l Reajuste Autorizado pela ANS Índices de Preço Reajuste ANS acrescido do impacto da variação de faixa etária Produto Interno Bruto Nominal Fonte: Elaboração própria, com dados do BACEN e TABNET-ANS. Previsão de Crescimento real do PIB de 4,3% em 2007 (estimativa do IPEA de Jun/2007) 12 Para análises da evolução de reajustes de diversos setores regulados comparados aos índices de preços ver SAINTIVE e CHACUR (2006). Além disso, há estudos específicos sobre a evolução dos reajustes da ANS, como OCKÉ-REIS e CARDOSO (2006), TEIXEIRA (2006), IDEC (2006) e IESS (2006). Esse último estudo aponta críticas aos índices de preços e discute algumas das especificidades dos planos de saúde que não são capturadas nos índices, como aumento da freqüência de uso, envelhecimento médio da população e aceleração da introdução de novas tecnologias. 13 Este cálculo foi obtido com estimativas a partir da pirâmide etária dos beneficiários de planos de saúde. A simplificação adotada é a de que todos os planos individuais têm suas variações de faixa etária no limite estabelecido pela RN Nº 63. Assim, foi utilizada a distribuição de beneficiários segundo os intervalos de faixas etárias, com a hipótese de distribuição proporcional por cada ano compreendido neste intervalo. Sendo assim, foi estimada a população das idades limítrofes em cada uma das faixas etárias, e daí aplicado o reajuste ao qual estaria submetida. Por fim, foi calculado o impacto médio anual desses reajustes sobre o conjunto dos beneficiários de planos individuais.

- 10. 10 Essa comparação evidencia que os índices de preços têm, de um modo geral e, especificamente nos anos mais recentes, evolução em ritmo inferior ao dos reajustes concedidos pela ANS. Essa diferença fica mais acentuada quando se observa os reajustes acrescidos da estimativa da variação de faixas etárias. Contudo, os reajustes concedidos pela ANS não são de natureza de preços strictu sensu posto que consideram variações de preços e de quantidades (conjuntamente impregnadas de efeitos de variações de aumento de preços, freqüência de utilização, introdução de novas tecnologias e mudança de faixas etárias). Trata-se de um índice de valor (preço multiplicado por quantidade, portanto) cuja comparação mais adequada é com outros índices da mesma natureza, tais como o PIB Nominal (que leva em consideração o crescimento físico do Produto acrescido da variação de preços). Assim, é importante destacar a proximidade que os índices de reajustes dos planos individuais da ANS apresentaram com a evolução do PIB Nominal, refletindo uma relativa estabilidade dos gastos com planos de saúde em relação ao PIB, conforme pode ser constatado na Figura 3. Figura 3 - Evolução dos reajustes autorizados pela ANS* e do PIB nominal - 20 40 60 80 100 120 140 160 Reajuste ANS + Fx Et 8,28 20,89 33,72 50,15 72,49 98,06 121,93 141,02 PIB Nominal 10,75 22,27 38,76 59,62 82,30 101,68 118,10 136,47 2000 2001 2002 2003 2004 2005 2006 2007 Fonte: Elaboração própria, com dados da ANS e BACEN. Nota: O índice de reajuste autorizado pela ANS foi acrescido dos efeitos das variações de faixas etárias Uma segunda fonte para a avaliação dos impactos da evolução dos preços em saúde é a informação da receita das operadoras, que também se trata de um índice de valor, Não foi identificada, nas informações divulgadas pela ANS das operadoras médico-hospitalares, desagregação desta informação segundo o tipo de contratação, mas ainda assim, foi calculado o indicador de receita por beneficiário, pertinente para a presente análise, pois considera a evolução dos preços dos planos da operadora em geral, incluindo os preços de venda, bem como os reajustes de quaisquer planos. É possível inferir, a partir das informações da Tabela 2 e de novos cálculos com os dados da Tabela 1, no período de 2001 a 2006, que a variação acumulada da receita por beneficiários para as operadoras médico-hospitalares (58,17%) é menor do que a variação acumulada do índice de reajuste da ANS (73,86%), entendido como representativo do mercado coletivo, e do índice da ANS acrescido da mudança de faixa

- 11. 11 etária (104,96%), entendido como representativo do mercado individual 14 . Tal conclusão surpreende à primeira vista, mas sua explicação pode ter relação com a própria especificidade dos dados de receita, que pelo fato de não apresentarem maior desagregação não contemplam uma análise mais pormenorizada das hipóteses explicativas. Tabela 2: Evolução das receitas das operadoras médico-hospitalares Receita por beneficiário - R$ Informação Receita de contraprestações (1) - R$ Beneficiários (2) Anual Mensal 2001 21.563.879.788 31.287.966 689 57 2002 25.201.453.836 31.368.085 803 67 2003 27.880.517.964 31.893.487 874 73 2004 31.513.411.501 33.583.357 938 78 2005 35.195.664.573 35.335.258 996 83 Perío do 2006 40.734.512.174 37.366.085 1.090 91 Valor médio 30.348.239.973 33.472.373 899 75 Desvio padrão 6.963.818.543 2.463.177 142 12 Coeficiente de variação 22,9% 7,4% 15,8% 15,8% Indi cador Variação Acumulada 88,90% 19,43% 58,17% 58,17% Fonte: Elaboração própria, com dados de ANS (2007c), originados do SIB (06/2007) e do Diops/FIP (04/06/2007). Nota: (1) Não são incluídas as Autogestões patrocinadas. (2) Informações correspondentes aos meses de dezembro. Numa análise preliminar, esses resultados podem refletir fatores tais como: i) aumento da participação de beneficiários nas faixas etárias com menor preço; ii) aumento da participação dos planos odontológicos dentre os planos ofertados pelas operadoras médicas; iii) variação menos intensa dos preços de venda em função da competição no mercado; e iv) variação menos intensa dos preços dos planos antigos. 2.2. Evolução de custos A estrutura das despesas dos planos de saúde pode ser separada, de forma simplificada, entre as despesas assistenciais, que são relacionadas diretamente à utilização dos serviços de saúde, e as despesas não-assistenciais, como as despesas de comercialização, administrativas e outras. Em primeiro lugar, analisa-se os dados das despesas assistenciais das operadoras, um indicador de valor, e não de preços, Não foi identificada, nas informações divulgadas pela ANS das operadoras médico-hospitalares, desagregação desta informação segundo o tipo de contratação, mas ainda assim, foi calculado o indicador de despesa assistencial 14 Mesmo ao se considerar as variações dos reajustes da ANS no conceito de fluxo (somatório de área relacionado com somatório de área, mais comparável portanto com as variações das despesas) os resultados obtidos (59,36% no lugar de 73,86 e 82,80% no lugar de 104,96%) confirmam as conclusões anteriormente apontadas.

- 12. 12 por beneficiário, pertinente para a presente análise, pois considera a evolução das despesas dos planos da operadora em geral. Como ressalva, registra-se que não foi identificada nas diversas fontes de informações divulgadas pela ANS série temporal para a variável despesa das operadoras médico-hospitalares, impossibilitando a análise de sua evolução. Tal limitação não invalida a presente análise, que tem foco nas especificidades dos custos em saúde segundo tipo de contratação, e utilizará outras informações para este fim. Tabela 3: Evolução da despesa assistencial das operadoras médico-hospitalares Despesa assistencial por beneficiário - R$Informação Despesa assistencial (1) – R$ Beneficiários (2) Anual Mensal 2001 17.151.926.014 31.287.966 548 46 2002 19.949.211.972 31.368.085 636 53 2003 22.680.579.881 31.893.487 711 59 2004 25.665.291.661 33.583.357 764 64 2005 28.668.306.523 35.335.258 811 68 Perío do 2006 32.461.699.143 37.366.085 869 72 Valor médio 24.429.502.532 33.472.373 723 60 Desvio padrão 5.658.721.947 2.463.177 117 10 Coeficiente de variação 23,2% 7,4% 16,2% 16,2% Indi cador Variação Acumulada 89,26% 19,43% 58,47% 58,47% Fonte: Elaboração do autor, com dados de ANS (2007c), originados do SIB (06/2007) e do Diops/FIP (04/06/2007). Nota: (1) Não são incluídas as Autogestões patrocinadas. (2) Informações correspondentes aos meses de dezembro. Ao comparar, no conjunto de operadoras médico-hospitalares, as informações das despesas assistenciais (Tabela 3), com as de receitas (Tabela 2), observa-se que, conforme esperado, as despesas assistenciais apresentam valores inferiores às receitas em todos os períodos. Ao calcular o indicador receita / despesa assistencial (índice de sinistralidade), constata-se que tem comportamento relativamente estável no período, em torno de 80%, com oscilação de apenas cerca de 1pp. Nesse período, a variação acumulada das duas variáveis foi bastante próxima, sutilmente superior para as despesas (58,47%), em relação às receitas (58,17%). Esses dados conduzem à conclusão de que, não obstante o controle de reajustes de preços e elevação das despesas assistenciais, houve, no geral, tênue recuperação das margens econômicas das operadoras. Em segundo lugar, cabe registrar que o nível das despesas assistenciais é afetado diretamente por dois componentes, a evolução da quantidade utilizada e a evolução dos custos médios com os procedimentos médicos. No contexto da saúde suplementar, são utilizados principalmente dois indicadores que refletem esses componentes (ANS, 2007c, pg. 31). O primeiro é o custo médio dos eventos (CmEv), que é a relação entre a despesa nos eventos (DeEv) e o número de eventos (Ev), e reflete, em tese, a evolução da inflação médica, inclusive da variação tecnológica, relacionada aos custos dos procedimentos, isolando o aumento do impacto da quantidade utilizada. O segundo é a freqüência média de utilização (FrUt), que é a relação entre o número de eventos (Ev) e o número de expostos (Ex), e reflete, em alguma medida, o aumento do grau de utilização dos usuários que têm direito à utilização dos serviços médicos. Em resumo, os dois indicadores são calculados dessa forma:

- 13. 13 CmEv = DeEv (1) Ev FrUt = Ev (2) Ex Esses dois indicadores são calculados com as informações dos Sistema de Informações de Produtos, e divulgadas pela ANS (2007c) segundo tipo de contratação (individual, coletivo com patrocinador e coletivo sem patrocinador) e segundo o tipo de evento (para os planos médicos, são as consultas médicas, as internações, os exames complementares, as terapias e os outros atendimentos ambulatoriais), conforme apresentado no Anexo 1 e no Anexo 2. Há também um terceiro indicador, o custo médio por exposto (CmEx), que é a relação entre a despesa nos eventos (DeEv) e o número de expostos (Ex), ou seja, visa representar a despesa média dos usuários que têm direito à utilização dos serviços médicos. Dentre os indicadores analisados, este é o mais próximo da despesa por beneficiário, e, nesse contexto, pode ser comparado com a evolução da receita média por beneficiário, ou preço, dos planos de saúde. Em termos algébricos, é possível calcular o Custo médio por exposto por meio da multiplicação da freqüência de utilização pelo custo médio por evento, conforme demonstrado a seguir: DeEv = Ev x DeEv (3) Ex Ex Ev CmEx = FrUt x CmEv (4) De acordo com essa fórmula, calculou-se o custo médio por exposto, para cada um dos tipos de procedimentos, e em seguida, estimou-se o custo médio por exposto em todos os procedimentos, por meio da simples soma dos valores para cada um dos cinco tipos de procedimentos. Tais estimativas são apresentadas na Tabela 4. Ao analisar os dados em nível segundo o tipo de contratação, observa-se que, em todos os períodos, a despesa por exposto dos planos coletivos com patrocinador é a que apresenta menores níveis, seguida pelos planos individuais, enquanto os planos coletivos sem patrocinados apresentam os maiores níveis de despesa por exposto. Observando os dados segundo tipo de procedimento, percebe-se que os menores níveis de despesa por exposto para os planos coletivos com patrocinados são verdadeiros para todos os cinco tipos de procedimentos. Já na análise da variação acumulada, observa-se que, em termos de despesa por exposto geral, foi bastante próxima para os três tipos de contratação. Ao avaliar as informações segundo tipo de procedimento, destaca-se que a maior diferenciação foi identificada nos outros atendimentos ambulatoriais, que representam uma parcela reduzida do total da despesa. Para os três tipos de contratação, foi mais significativa a variação acumulada das terapias. A menor variação acumulada, por sua vez, foi identificada em exames complementares, para os planos sem patrocínio, e em outros atendimentos ambulatoriais, para os planos individuais e para os coletivos com patrocínio.

- 14. 14 Tabela 4: Custo médio por exposto, segundo o tipo de evento de assistência médica e o tipo de contratação do plano Tipo de evento 2002 2003 2004 2005 2006 Var. acumulada Média Desvio padrão Coef. de variação Consultas médicas Individual e familiar 133 134 146 162 179 34,9% 151 20 13,0% Colet. com patrocin. 102 104 112 128 142 39,5% 118 17 14,5% Colet. sem patrocin. 129 137 152 163 174 34,8% 151 18 12,2% Internações Individual ou familiar 271 294 330 326 407 50,5% 326 52 15,9% Colet. com patrocin. 203 235 245 256 300 47,4% 248 35 14,1% Colet. sem patrocin. 301 334 377 390 435 44,6% 367 52 14,1% Exames complem. Individual ou familiar 182 184 201 223 234 28,5% 205 23 11,3% Colet. com patrocin. 133 140 150 165 181 36,1% 154 19 12,6% Colet. sem patrocin. 203 223 231 249 261 28,6% 234 23 9,7% Terapias Individual ou familiar 39 51 55 74 72 82,7% 58 15 25,4% Colet. com patrocin. 26 32 38 46 50 94,2% 38 10 25,8% Colet. sem patrocin. 49 59 62 84 83 67,4% 67 15 22,7% Outros at. ambulat. Individual ou familiar 55 59 68 57 70 27,2% 62 7 10,8% Colet. com patrocin. 42 44 48 48 51 21,8% 47 4 7,9% Colet. sem patrocin. 53 53 61 66 75 41,4% 61 9 15,0% Geral Individual ou familiar 679 723 799 843 961 41,5% 801 110 13,7% Colet. com patrocin. 506 556 593 643 724 43,1% 604 84 13,8% Colet. sem patrocin. 735 806 884 952 1.027 39,8% 881 116 13,1% Fonte: Elaboração própria, com dados de ANS (2007c), baseados no Sistema de Informações de Produtos - SIP- ANS/MS - 04/2007. Ao comparar com a evolução das despesas assistenciais das informações contábeis das operadoras, analisadas anteriormente, observa-se que os níveis de despesas assistenciais por beneficiário (ao ano) não apresentam distinção marcante com os níveis de custo geral por exposto para os planos individuais e coletivos com patrocinador, o que é positivo para a validade desse conjunto de dados. Quanto à variação acumulada, de 2002 a 2006, foi superior para a despesa assistencial contábil por beneficiário (36,6%), em relação ao custo geral médio por exposto para qualquer um dos três tipos de contratação. Com o objetivo de aprofundar a presente análise utilizando as informações de freqüência de utilização e custo médio por evento, foram calculados os índices de variação para os diversos tipos de procedimentos médicos, bem como o índice de variação agregado, considerando para a ponderação o peso do custo médio por exposto daquele

- 15. 15 procedimento em relação à soma do custo médio por exposto, que representa o peso de cada procedimento nos gastos do usuário médio. Desse modo, foram obtidos os resultados das Tabelas 5 e 6, a seguir. As informações da Tabela 5 indicam que a freqüência de utilização apresentou crescimento mais significativo para os planos coletivos com patrocinados, especialmente em 2005 e 2006, em relação aos outros dois tipos de planos. Ao avaliar as informações para os tipos de procedimento, infere-se que os três tipos de contratação obtiveram variação relativamente próxima, resultando nos mesmo destaques, que são as terapias, como maior variação, e outros atendimentos ambulatoriais, como diminuição mais intensa. Tabela 5 - Variação da freqüência média de utilização, segundo o tipo de evento de assistência médica e o tipo de contratação do plano. Tipo de evento 2003 2004 2005 2006 Var. acumulada Consultas médicas Individual e familiar -4,2% 1,2% 0,9% 2,7% 0,4% Colet. com patrocin. -2,3% 0,2% 3,5% 4,0% 5,3% Colet. sem patrocin. 0,3% 3,6% -1,5% 0,2% 2,6% Internações Individual ou familiar -8,7% -1,6% -8,0% 7,0% -11,6% Colet. com patrocin. -0,9% -8,3% -5,0% 4,0% -10,2% Colet. sem patrocin. -2,7% -5,2% -10,4% 4,2% -14,0% Exames complem. Individual ou familiar -4,8% 3,8% 19,8% 2,7% 21,6% Colet. com patrocin. 2,5% 5,2% 19,3% 3,4% 33,1% Colet. sem patrocin. 2,8% 0,8% 20,4% 4,2% 29,9% Terapias Individual ou familiar 14,3% 11,2% 24,3% 13,3% 79,0% Colet. com patrocin. 20,1% 17,9% 21,3% 14,4% 96,6% Colet. sem patrocin. 6,1% 12,6% 13,0% 22,6% 65,6% Outros at. ambulat. Individual ou familiar -0,06 0,00 -0,25 0,09 -23,3% Colet. com patrocin. -0,05 -0,03 -0,16 0,05 -18,8% Colet. sem patrocin. -0,13 -0,03 -0,14 0,07 -22,0% Geral Individual ou familiar -5,0% 1,2% 2,8% 5,7% 4,5% Colet. com patrocin. 0,6% -1,2% 4,0% 4,6% 8,1% Colet. sem patrocin. -0,7% -0,7% 1,0% 5,2% 4,7% Fonte: Elaboração própria, com dados de ANS (2007c), baseados no Sistema de Informações de Produtos - SIP- ANS/MS - 04/2007. Conforme pode ser visto na Tabela 6, o custo geral médio por evento apresentou maior variação acumulada, com pequena magnitude de diferença, para os planos individuais em relação aos outros dois tipos de planos. Ao avaliar as informações para os tipos de

- 16. 16 procedimento, infere-se que os três tipos de contratação obtiveram variação relativamente próxima. Destaca-se, com a maior variação acumulada, as internações, para os planos individuais e coletivos com patrocínio, enquanto para os planos sem patrocínio a maior variação foi o custo médio por evento de outros atendimentos ambulatoriais. Como menores variações acumuladas de custo médio por evento, ressalta-se o tipo de procedimento terapias, para todos os tipos de contratação, e o procedimento exames complementares, especialmente para os planos coletivos sem patrocínio. Tabela 6 - Variação do custo médio dos eventos médico-hospitalares, segundo o tipo de evento e de contratação do plano. Tipo de evento 2003 2004 2005 2006 Var. acumulada Consultas médicas Individual e familiar 5,9% 7,6% 10,0% 7,1% 34,3% Colet. com patrocin. 4,8% 7,3% 10,5% 6,5% 32,5% Colet. sem patrocin. 5,8% 7,1% 8,9% 6,6% 31,4% Internações Individual ou familiar 19,1% 13,8% 7,5% 16,8% 70,1% Colet. com patrocin. 16,8% 13,4% 10,0% 12,7% 64,3% Colet. sem patrocin. 14,2% 19,2% 15,4% 7,0% 68,1% Exames complem. Individual ou familiar 6,3% 4,9% -7,1% 1,9% 5,7% Colet. com patrocin. 2,7% 1,8% -7,7% 6,1% 2,3% Colet. sem patrocin. 7,1% 2,9% -10,5% 0,4% -1,0% Terapias Individual ou familiar 3,3% 3,2% 2,7% 2,8% 2,1% Colet. com patrocin. 3,2% 2,9% 2,6% 2,3% -1,2% Colet. sem patrocin. 3,2% 3,1% 2,5% 2,6% 1,1% Outros at. ambulat. Individual ou familiar 15,4% 14,4% 11,6% 12,7% 66,0% Colet. com patrocin. 10,6% 13,3% 19,0% 0,7% 50,0% Colet. sem patrocin. 16,3% 17,9% 25,9% 5,1% 81,4% Geral Individual ou familiar 12,0% 9,8% 4,0% 10,0% 40,6% Colet. com patrocin. 9,7% 8,6% 5,7% 8,3% 36,4% Colet. sem patrocin. 10,1% 11,6% 7,1% 4,7% 37,9% Fonte: Elaboração própria, com dados de ANS (2007c), baseados no Sistema de Informações de Produtos - SIP- ANS/MS - 04/2007. Como conclusão, infere-se que nesse período, apesar do custo médio por exposto apresentar evolução próxima para os três tipos de contratação, constata-se, em alguma medida, diferença quando são analisados separadamente seus dois componentes, a freqüência de utilização (quantidade) e custo médio por evento (preço, ou inflação médica). O componente da inflação médica apresentou variação mais significativa que o componente de quantidade, para os três tipos de contratação. Todavia, os planos

- 17. 17 coletivos sem patrocinados apresentaram uma distinção, pois obtiveram uma maior e destacada variação na freqüência de utilização, ao mesmo tempo em que obtiveram a menor variação, com pequena diferença de magnitude, no custo médio por evento. 2.3. Evolução do perfil etário de beneficiários Inicialmente, é apresentada na Figura 4 a pirâmide etária da população brasileira e de beneficiários de planos médicos, sendo observado que as duas apresentam um formato similar a partir de 20 anos. Destaca-se a reduzida participação de beneficiários, em relação à população, no grupo etário de 10 a 19 anos. Figura 4: Pirâmide etária da população e dos beneficiários de planos médicos no Brasil Fonte: ANS (2007b), com dados do SIB/ANS (mar/2007) e do IBGE/DATASUS/2006. Figura 5 – Percentual de novas adesões de beneficiários de planos médicos, por faixa etária – 2000 a 2006 Fonte: ANS (2007, p.29), com dados do SIB. Da Figura 5, infere-se que as novas adesões de beneficiários de planos médicos segundo faixa etária apresentam comportamento similar no período de 2000 a 2006. Evidencia-se

- 18. 18 que as novas adesões de beneficiários são mais concentradas nos mais jovens, especialmente nas faixas etárias de 20 a 29 anos. Nesse contexto, cabe refletir, à luz da diferenciação da evolução dos mercados individual e coletivo representada na Figura 3, se a evolução do perfil etário dos beneficiários apresentou diferenciação segundo o tipo de contratação15 . Para a presente análise foram utilizadas as informações do ANS TABNET16 , sendo elaborados três conjuntos de indicadores para avaliar a evolução do perfil etário das carteiras individual e coletiva. O primeiro é a idade média, calculada a partir da média ponderada (pelo número de beneficiários) das medianas de cada intervalo de faixa etária, sendo que para a faixa etária “59 ou +” foi considerado como intervalo superior para o cálculo da mediana (que resultou em 69,75 anos) a expectativa de vida aos 59 anos em 2005 segundo o IBGE (80,5 anos). O segundo é a participação de beneficiários na composição da carteira segundo faixa etária, que para propiciar maior visibilidade na evolução foi calculada simplificadamente para três conjuntos de faixas etárias: “0 a 18”, “59 ou +” e o agregado das faixas intermediárias, ou seja, “19 a 58”, mais próximo à representação da população economicamente ativa. O terceiro indicador é o crescimento nominal da quantidade de beneficiários para cada uma das dez faixas etárias previstas na legislação atual. Em relação aos dois primeiros indicadores de faixa etária, registra-se que não foi considerado o número de beneficiários classificado como faixa etária “inconsistente” no cálculo, pelo fato de que não é possível atribuir faixa etária a este segmento. Como a classificação “inconsistente” representa pequena parcela de 0,1% 17 do total do número de beneficiários, é lícito afirmar que não implica em prejuízo para a análise. Figura 6 –Idade média nos planos médicos, segundo tipo de contratação - mar/2000 a dez/2006 30 32 34 36 38 40 mar/00 set/00 mar/01 set/01 mar/02 set/02 mar/03 set/03 mar/04 set/04 mar/05 set/05 mar/06 set/06 Total Individual Coletivo Não informado Fonte: TABNET-ANS, elaboração do autor 15 Outras análises sobre aspectos da evolução do perfil etário de beneficiários são apresentados em IESS (2007) e SANTOS (2006). 16 Informações atualizadas em 05/abr/2007. 17 No segmento de planos médicos, os beneficiários com informação de faixa etária inconsistente representavam, em relação ao total, 0,17% em mar/2000 e 0,09% em dez/2006).

- 19. 19 Como pode ser visto na Figura 6, a idade média dos planos individuais é superior à dos planos coletivos em todo o período analisado (em dez/2006, 35,4 contra 32,3), sendo observado que os planos individuais apresentaram, relativamente aos coletivos, uma trajetória de redução da idade média (de 37,0 para 35,4). Figura 7 – Participação dos grupos etários nos planos médicos individuais – mar/2000 a dez/2006 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% mar/00 set/00 mar/01 set/01 mar/02 set/02 mar/03 set/03 mar/04 set/04 mar/05 set/05 mar/06 set/06 "0 a 18" "19 a 58" "59 ou +" Fonte: TABNET-ANS, elaboração do autor. Figura 8 – Participação dos grupos etários nos planos médicos coletivos – mar/2000 a dez/2006 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% mar/00 set/00 mar/01 set/01 mar/02 set/02 mar/03 set/03 mar/04 set/04 mar/05 set/05 mar/06 set/06 "0 a 18" "19 a 58" "59 ou +" Fonte: TABNET-ANS, elaboração do autor. Os resultados apresentados nas Figuras 7 e na Figura 8 indicam que a carteira individual apresenta em todo o período (informa-se o valor em dez/2006), em relação à coletiva, maior participação da faixa etária “59 ou +” (17,2% contra 9,2%) e menor participação na faixa etária “19 a 58” (54,2% contra 64,4%). A participação na faixa etária “0 a 18”, por

- 20. 20 sua vez, apresenta níveis próximos para os dois tipos de contratação, com oscilação entre 25% e 30%. A trajetória de alteração no perfil etário foi mais evidente no mercado coletivo (informa-se os valores em mar/2000 e dez/2006), com aumento em “19 a 58” (de 58,1% para 64,4%), compensado por reduções em “0 a 18” (de 30,9% para 26,4%) e “59 ou +” (11,0% para 9,2%). Já para o mercado individual, houve redução na participação do grupo etário com crescimento no coletivo, “19 a 58” (de 56,6% para 54,2%), compensado por pequeno crescimento em “0 a 18” (de 25,7% para 28,6%) e em “0 a 18” (25,7% para 28,6%). Conforme pode ser visto na Tabela 7, os planos coletivos e individuais apresentaram crescimento nominal em todas as faixas etárias, exceto “inconsistente”, sendo esse crescimento mais intenso para os planos coletivos em todas as faixas etárias. Para os planos coletivos, é possível observar que o crescimento de participação do grupo etário da PEA observado na Figura 7 foi mais intenso no intervalo de 19 a 33 anos, com destaque para a faixa etária de “24 a 28”. Já as faixas etárias infanto-juvenil e idosa obtiveram crescimento nominal inferior à todas as outras faixas etárias, o que corrobora o resultado anterior da diminuição de sua participação na carteira coletiva. Para os planos individuais, o maior crescimento ocorreu para os mais jovens, no intervalo de “0 a 33” anos, seguidos pelos mais idosos, resultados que corroboram as observações sobre a evolução da composição da carteira na Figura 7. Tabela 7 – Crescimento acumulado do número de beneficiários, segundo faixa etária e tipo de contratação - mar/2000 a dez/2006 Tipo de contratação Faixa etária Individual Coletivo Não informado Total 00 a 18 115,4% 147,8% -89,1% 1,0% 19 a 23 99,8% 274,6% -85,9% 26,5% 24 a 28 135,8% 333,1% -88,4% 45,6% 29 a 33 103,1% 241,9% -89,1% 22,9% 34 a 38 70,6% 176,0% -88,1% 7,8% 39 a 43 79,7% 176,8% -84,5% 15,2% 44 a 48 65,4% 176,5% -80,7% 18,3% 49 a 53 66,0% 196,2% -75,1% 28,7% 54 a 58 70,7% 198,2% -71,1% 33,3% 59 ou + 89,1% 140,7% -69,3% 23,2% Inconsistente -14,0% -27,0% -63,9% -37,8% Grupo de 19 a 58 85,7% 221,5% -84,5% 23,9% Total 93,7% 189,2% -84,5% 16,7% Fonte: TABNET-ANS, elaboração do autor. Como conclusão, observa-se que os dois tipos de contratação apresentaram crescimento absoluto do número total de beneficiários, em geral e em todas as faixas etárias, que foi significativamente mais intenso para os planos coletivos. De modo geral, a dinâmica desse crescimento pode ter associação com a recente melhoria das condições de emprego e renda no Brasil, bem como com a menor intensidade da regulamentação para os planos coletivos, caracterizada pela livre definição dos reajustes e pela possibilidade da operadora cancelar unilateralmente o contrato. Em relação ao perfil de faixa etária, observou-se que os planos individuais apresentaram, em relação aos coletivos, maior idade média e maior participação de idosos, que podem ser interpretados como elementos de maior risco para as carteiras individuais. Quanto à

- 21. 21 trajetória de evolução, observa-se uma redução de idade média mais significativa para os planos individuais, que apresentaram redução na participação do grupo etário da PEA, diferentemente dos planos coletivos que obtiveram significativo crescimento neste grupo etário e relativa estabilidade da idade média. Esse resultado provavelmente é associado com a esperada relação dos planos coletivos com o mercado de trabalho formal, que apresentou melhoria no período recente. Ao analisar a evolução de beneficiários à luz dos dez intervalos de faixa etária da legislação, observou-se que os planos coletivos apresentaram crescimento concentrado no intervalo de 19 a 33 anos, fato que pode implicar na melhoria perfil de risco para os planos coletivos. Mais uma vez, a associação com a melhoria do emprego formal, pois possivelmente essa melhoria é mais intensa nas faixas mais jovens da PEA. Já os planos individuais apresentaram crescimento concentrado no mesmo intervalo (19 a 33 anos), mas também para o grupo mais jovem (0 a 18) e em seguida para os mais idosos. Esses resultados podem estar associados à melhoria do emprego formal, e também do informal, pelo fato de que o aumento de renda possivelmente concentrado nos mais jovens da PEA pode tê-los incentivado, de alguma maneira, a contratar planos de saúde individuais para si próprios e para seus dependentes, infanto-juvenis ou idosos. Em resumo, a análise da evolução do perfil etário indicou que os planos coletivos apresentam, em relação aos individuais, menor idade média e menor participação de idosos, fatores que podem ser interpretados como de menor risco para a carteira. A evolução de beneficiários de 2000 a 2006 indicou que os dois tipos de contratação obtiveram crescimento nominal para todas as dez faixas etárias da regulamentação de preço, mais intenso para os planos coletivos em todas as faixas etárias. A evolução dos planos coletivos indica relativa estabilidade da idade média, e aumento da participação da PEA, especialmente em suas faixas etárias mais jovens, o que possivelmente implica em uma melhoria do perfil de risco. Já para os planos individuais foi observada uma redução na idade média e uma redução na participação do grupo etário da PEA, resultados associados ao crescimento de beneficiários, que combinou sua maior intensidade para as faixas mais jovens da PEA e ao mesmo tempo para o grupo infanto-juvenil e de idosos. Essa diferenciação da trajetória dos planos individuais em relação as coletivos merece atenção, pelo fato de que pode vir a representar, em algum momento, diferenciação para a dinâmica da evolução do perfil de riscos, e possivelmente custos, dos dois tipos de contratação. A intensificação dessa diferenciação pode implicar na problematização do planejamento atuarial das operadoras e do próprio modelo regulatório, tendo em vista que o índice de reajuste para o mercado individual é calculado tomando como parâmetro (benchmark) o mercado coletivo, por hipótese mais competitivo.

- 22. 22 4. Considerações Finais Este artigo pretendeu contribuir para a avaliação e formulação de políticas públicas de regulação da saúde suplementar, que atende a cerca de ¼ da população brasileira, ao avaliar, segundo tipo de contratação, os seus resultados sócio-econômicos no mercado de saúde suplementar no período após sua regulamentação. Para os planos de contratação coletiva, em relação aos individuais, o crescimento de beneficiários foi mais intenso, resultado que pode ter associação com a menos intensa regulação econômica a que está submetida e a sua esperada maior vinculação com a evolução do mercado de trabalho, que apresentou recente melhoria. A análise dos resultados sócio-econômicos no mercado dos planos médicos abordou aspectos da evolução das receitas, das despesas e do perfil etário de beneficiários. Em primeiro lugar, foi registrado que o índice de reajuste da ANS – representativo da variação de preços do mercado coletivo pelos diversos motivos - trata-se de um índice de valor, e não de preços, sendo mais adequada sua comparação com índices da mesma natureza, como o PIB nominal ou a evolução das receitas ou despesas. Adicionalmente, foi estimada a variação de preços por mudança de faixa etária no mercado individual para ser acrescida ao índice da ANS, visando avaliar mais apuradamente a evolução dos preços, que apresentou variação próxima à do PIB nominal. Em segundo lugar, observou- se que a relação despesas assistenciais sobre receitas foi estável no período, em torno de 0,8, com tênue tendência a recuperação das margens das operadoras no período. Além disso, foi estimada a evolução do custo médio por exposto, sendo observada que a variação foi mais intensa para seu o componente custo médio por evento (preço, proxy da inflação médica) em relação ao componente freqüência de utilização (quantidade). Em geral, não foi identificada diferença significativa na evolução para os planos individuais e os coletivos com patrocínio, observando-se distinção em alguma medida para os planos coletivos sem patrocínio. Em terceiro lugar, a análise do perfil etário indicou que os planos coletivos apresentam, em relação aos individuais, menor idade média e menor participação de idosos, fatores que podem ser interpretados como de menor risco para a carteira. A evolução dos planos coletivos indica relativa estabilidade da idade média, e aumento da participação da PEA, especialmente em suas faixas etárias mais jovens, o que possivelmente implica em uma melhoria do perfil de risco. Já para os planos individuais foi observada uma redução na idade média e uma redução na participação do grupo etário da PEA, resultados associados ao crescimento de beneficiários, que combinou sua maior intensidade para as faixas mais jovens da PEA e ao mesmo tempo para o grupo infanto-juvenil e de idosos. Merece atenção o monitoramento da diferenciação da trajetória dos planos individuais em relação as coletivos, pelo fato de que pode vir a representar, em algum momento, diferenciação para a dinâmica da evolução do perfil de riscos, e possivelmente custos, dos dois tipos de contratação, implicando na problematização do planejamento atuarial das operadoras e do modelo regulatório.

- 23. 23 BIBLIOGRAFIA Agência Nacional de Saúde Suplementar (ANS). Regulação e Saúde: Planos odontológicos: uma abordagem econômica no contexto regulatório. Elisabeth Covre e Sandro Leal Alves. Série Regulação e Saúde, v.2. 2002. Agência Nacional de Saúde Suplementar (ANS). Reajuste de mensalidade: Conceitos básicos, reajuste por variação de custos, reajuste por mudança de faixa etária. 2. ed. rev. ampl., 2005a. Agência Nacional de Saúde Suplementar (ANS). Carência, doenças e lesões preexistentes, urgência e emergência: prazos de carência, cheque-caução, preenchimento da declaração de saúde. 3. ed. rev. ampl., 2005b. Agência Nacional de Saúde Suplementar (ANS). ANS TabNet: Nota técnica de informações sobre beneficiários e operadoras de planos privados de assistência à saúde. Abril. 2007a. Agência Nacional de Saúde Suplementar (ANS). Caderno de informação da saúde suplementar: beneficiários, operadoras e planos. Março. 2007b. Agência Nacional de Saúde Suplementar (ANS). Caderno de informação da saúde suplementar: beneficiários, operadoras e planos. Setembro. 2007c. ALMEIDA, Célia. O mercado privado de serviços de saúde no Brasil: panorama atual e tendências da assistência médica suplementar, Texto para Discussão nº 599, IPEA, Brasília:1998. BAHIA, Ligia. Private health plans: light and shadow in the 1990s health sector debate. Ciênc. saúde coletiva., Rio de Janeiro, v. 6, n. 2, 2001. BAHIA, Ligia; LUIZ, Ronir Raggio. Informações sobre coberturas e preços de planos e seguros privados de saúde: as perspectivas da complementaridade entre fontes administrativas e de base populacional. Ciência & Saúde Coletiva, vol.11, n.4, pp.878- 880, 2006, BAHIA, Ligia; LUIZ, Ronir Raggio; SALM, Cláudio et al. O mercado de planos e seguros de saúde no Brasil: uma abordagem exploratória sobre a estratificação das demandas segundo a PNAD 2003. Ciênc. saúde coletiva., Rio de Janeiro, v. 11, n. 4, pp. 951-965 2006. BAUMOL, W. e BLACKMAN, S. “Perfect Markets and Easy Virtue: Business ethics and the invisible hand”. 1992. BRASIL (1998), Lei 9.656, de 03 de junho de 1998 - atualizada até a medida provisória n° 2.177-44, de 24 de agosto de 2001 – dispõe sobre os planos e seguros provados de assistência à saúde. Conselho Nacional de Secretários de Saúde (CONASS). Saúde Suplementar. Coleção Progestores – Para entender a gestão do SUS, vol. 11. Brasília, 2007. Disponível em: http://www.ans.gov.br/portal/upload/biblioteca/11_Saúde%20Suplementar.pdf

- 24. 24 Conselho Regional de Medicina do Estado de São Paulo (CREMESP) e Instituto Brasileiro de Defesa do Consumidor (IDEC). Planos de saúde: nove anos após a Lei 9.656/98. São Paulo, 2007. GERSCHMAN, S. O setor filantrópico e alguns desafios para as políticas públicas em saúde. Revista de Administração Pública, vol.37. no.2, 2003. Instituto Brasileiro de Defesa do Consumidor (IDEC). Estudo sobre os reajustes anuais de planos de saúde e a atuação da ANS na regulação dessa questão. São Paulo, 2006. Instituto de Estudos de Saúde Suplementar (IESS). Inflação, conceitos e metodologia e os limites a sua aplicabilidade nos reajustes de planos de saúde. Série IESS 002/2006. São Paulo. Disponível em: http://www.iess.org.br/html/serie_iess_2006002.pdf Instituto de Estudos de Saúde Suplementar (IESS). A nova dinâmica dos planos de saúde. São Paulo, maio de 2007. Disponível em: http://www.iess.org.br/html/SerieIESS200702caderno.pdf MACERA, Andréa Pereira; SAINTIVE, Marcelo Barbosa. O mercado de saúde suplementar no Brasil. SEAE/MF, Documento de Trabalho n°31, 2004. MAIA, Ana Carolina; ANDRADE, Mônica Viegas; RIBEIRO, Miriam Martins; BRITO, Rubens José Amaral. Estudo sobre a regulação do setor brasileiro de planos de saúde. SEAE/MF, Documento de trabalho nº 37, 2006. MONTONE, Januário. Evolução e desafio da regulação do setor de saúde suplementar. In: Agência Nacional de Saúde Suplementar. Documentos de apoio ao Fórum de Saúde Suplementar de 2003: Regulação e Saúde. Rio de Janeiro, v.3, tomo I, 2004, p.9-31. OCKÉ-REIS, Carlos Octávio; CARDOSO, Simone de Souza. Uma descrição do comportamento dos preços dos planos de assistência à saúde, 2001-2005. T.D. IPEA n° 1.232, 2006. SAINTIVE, M. B.; CHACUR, R. S. A regulação tarifária e o comportamento dos preços administrados. Brasília: Seae/MF, Documento de trabalho, n. 33, 2006. SANTOS, Fausto Pereira. A regulação publica da saude no Brasil : o caso da saude complementar. Tese de doutorado apresentada à Pós-Graduação da Faculdade de Ciências Médicas da Universidade Estadual de Campinas para obtenção do título em doutor em saúde coletiva. Campinas, 2006. Disponível em: http://libdigi.unicamp.br/document/?code=vtls000386630 SANTOS, Maria Angélica Borges dos; GERSCHMAN, Silvia. Segmentations of health service supply in Brazil: institutional arrangements, creditors, payers and providers. Ciênc. saúde coletiva., Rio de Janeiro, v. 9, n. 3, 2004. TEIXEIRA, Luciana da Silva. Reajustes de preços administrados no setor saúde. Estudo da Consultoria Legislativa da Câmara dos Deputados. Fevereiro de 2006. Disponível em: http://www2.camara.gov.br/internet/publicacoes/estnottec/tema10/2005_7377.pdf