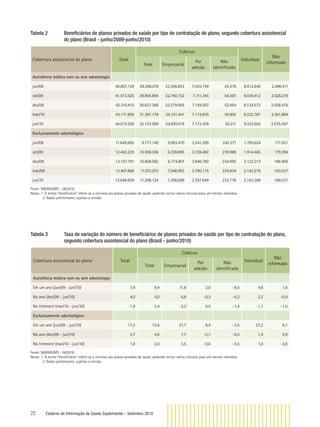

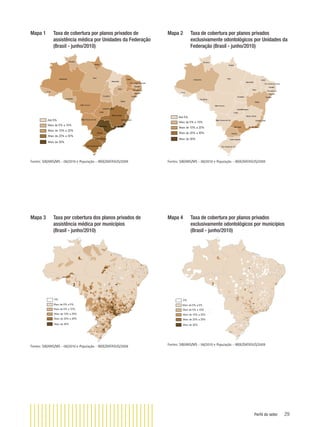

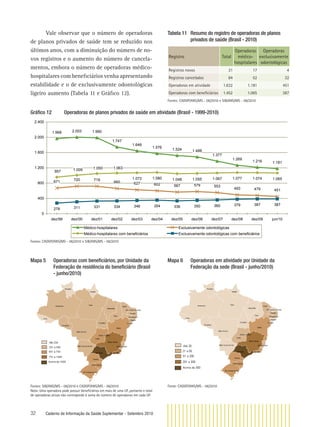

O documento apresenta informações sobre beneficiários, operadoras e planos de saúde privados no Brasil em setembro de 2010. Inclui dados sobre o número de beneficiários por tipo de plano e cobertura, distribuição geográfica, perfis demográficos e financeiros das operadoras.