Balanços patrimoniais e demonstrações financeiras de empresa

•Transferir como XLS, PDF•

0 gostou•282 visualizações

1) O balanço patrimonial e as demonstrações financeiras do Prof. Moizés Ferreira Borba apresentaram aumentos no ativo total, patrimônio líquido e lucro líquido entre 31/12/X1 e 31/12/X2. 2) Os principais investimentos realizados foram na aquisição de novos investimentos e imobilizado. 3) As fontes de recursos incluíram lucros, aumento de capital e empréstimos, enquanto as aplicações incluíram investimentos, pagamento de empréstimos e distribuição de

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Destaque

Destaque (20)

Semelhante a Balanços patrimoniais e demonstrações financeiras de empresa

Semelhante a Balanços patrimoniais e demonstrações financeiras de empresa (20)

Mais de zeramento contabil

Mais de zeramento contabil (20)

Balanços patrimoniais e demonstrações financeiras de empresa

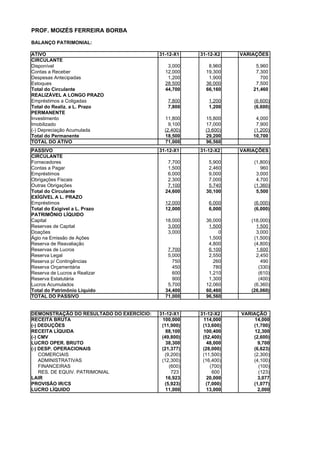

- 1. PROF. MOIZÉS FERREIRA BORBA BALANÇO PATRIMONIAL: ATIVO 31-12-X1 31-12-X2 VARIAÇÕES CIRCULANTE Disponível 3,000 8,960 5,960 Contas a Receber 12,000 19,300 7,300 Despesas Antecipadas 1,200 1,900 700 Estoques 28,500 36,000 7,500 Total do Circulante 44,700 66,160 21,460 REALIZÁVEL A LONGO PRAZO Empréstimos a Coligadas 7,800 1,200 (6,600) Total do Realiz. a L. Prazo 7,800 1,200 (6,600) PERMANENTE Investimento 11,800 15,800 4,000 Imobilizado 9,100 17,000 7,900 (-) Depreciação Acumulada (2,400) (3,600) (1,200) Total do Permanente 18,500 29,200 10,700 TOTAL DO ATIVO 71,000 96,560 PASSIVO 31-12-X1 31-12-X2 VARIAÇÕES CIRCULANTE Fornecedores 7,700 5,900 (1,800) Contas a Pagar 1,500 2,460 960 Empréstimos 6,000 9,000 3,000 Obrigações Fiscais 2,300 7,000 4,700 Outras Obrigações 7,100 5,740 (1,360) Total do Circulante 24,600 30,100 5,500 EXÍGÍVEL A L. PRAZO Empréstimos 12,000 6,000 (6,000) Total do Exigivel a L. Prazo 12,000 6,000 (6,000) PATRIMÔNIO LÍQUIDO Capital 18,000 36,000 (18,000) Reservas de Capital 3,000 1,500 1,500 Doações 3,000 0 3,000 Ágio na Emissão de Ações 1,500 (1,500) Reserva de Reavaliação 4,800 (4,800) Reservas de Lucros 7,700 6,100 1,600 Reserva Legal 5,000 2,550 2,450 Reserva p/ Contingências 750 260 490 Reserva Orçamentária 450 780 (330) Reserva de Lucros a Realizar 600 1,210 (610) Reserva Estatutária 900 1,300 (400) Lucros Acumulados 5,700 12,060 (6,360) Total do Patrimônio Líquido 34,400 60,460 (26,060) TOTAL DO PASSIVO 71,000 96,560 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO: 31-12-X1 31-12-X2 VARIAÇÃO RECEITA BRUTA 100,000 114,000 14,000 (-) DEDUÇÕES (11,900) (13,600) (1,700) RECEITA LÍQUIDA 88,100 100,400 12,300 (-) CMV (49,800) (52,400) (2,600) LUCRO OPER. BRUTO 38,300 48,000 9,700 (-) DESP. OPERACIONAIS (21,377) (28,000) (6,623) COMERCIAIS (9,200) (11,500) (2,300) ADMINISTRATIVAS (12,300) (16,400) (4,100) FINANCEIRAS (600) (700) (100) RES. DE EQUIV. PATRIMONIAL 723 600 (123) LAIR 16,923 20,000 3,077 PROVISÃO IR/CS (5,923) (7,000) (1,077) LUCRO LÍQUIDO 11,000 13,000 2,000

- 2. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - em 31.12.X2: Em $ mil Reservas de Capital Reservas de Lucros Reservas de Reserva de Lucros Movimentações Capital Reserva Reserva p/ Reserva Reseerva Total Doações Ágio Reavaliação Lucros a Acumulados Legal Contingência Orçamentária Estatutária Realizar Saldo em 31-12-197X-1 18,000 3,000 0 5,000 750 450 600 900 5,700 34,400 Ajustes de Exercício Anterior 1,500 1,500 Aumento de Capital I 15,000 (3,000) (3,100) (900) 8,000 Aumento de Capital II 3,000 1,500 4,500 Reavaliação do AP 4,800 4,800 Reversão de Reservas (750) (450) (600) 1,800 - Lucro Líquido do Exercício 13,000 13,000 Distribuição Proposta: - Reserva Legal 5% 650 (650) - Reserva Estatutária 10% 1,300 (1,300) - Reserva p/ Contingência 260 (260) - Reserva Orçamentária 780 (780) - Reserva de Lucros a Realizar 1,210 (1,210) - Dividendos a distribuir (5,740) (5,740) (Dividendo p/Ação $ 0,143) Saldo em 31-12-197X 36,000 0 1,500 4,800 2,550 260 780 1,210 1,300 12,060 60,460

- 3. CAPITAL CIRCULANTE LÍQUIDO - CCL: 31-12-X1 31-12-X2 VARIAÇÃO ATIVO CIRCULANTE 44,700 66,160 21,460 PASSIVO CIRCULANTE 24,600 30,100 5,500 CCL (AC - PC) 20,100 36,060 15,960 ANÁLISE DO ATIVO NÃO CIRCULANTE: REALIZÁVEL A LONGO PRAZO 31-12-X1 31-12-X2 VARIAÇÃO Empréstimos a Coligadas 7,800 1,200 (6,600) Recebimento de Empréstimos 6,600 PERMANENTE 31-12-X1 31-12-X2 VARIAÇÃO INVESTIMENTOS 11,800 15,800 4,000 (-) Resultado de Equivalência Patrimonial 600 Aquisição de novos Investimentos 3,400 PERMANENTE 31-12-X1 31-12-X2 VARIAÇÃO IMOBILIZADO 9,100 17,000 7,900 (-) Reavalização do Imobilizado 4,800 Aquisição de novos imobilizados 3,100 ANÁLISE DO PASSIIVO NÃO CIRCULANTE: EXIGÍVEL A LONGO PRAZO 31-12-X1 31-12-X2 VARIAÇÃO Empréstimos 12,000 6,000 (6,000) Pagamento/Transferência de empréstimos para o Circulante 6,000 PATRIMÔNIO LÍQUIDO 31-12-X1 31-12-X2 VARIAÇÃO Capital 18,000 36,000 18,000 Utilização de Reserva de Capital 3,000 Utilização de Reserva Estatutária 900 Utilização de Reserva Legal 3,100 Integralização em Dinheiro 11,000 PATRIMÔNIO LÍQUIDO 31-12-X1 31-12-X2 VARIAÇÃO Reserva de Capital 3,000 1,500 (1,500) Utilização de Reserva p/ Aumento de Capital (3,000) Ágio na Emissão de Ações 1,500

- 4. DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS: 1. ORIGENS DE RECURSOS 1.1 Das Operações Lucro Líquido do Exercício 13,000 (+) Depreciação 1,200 (+) Ajuste do Lucro 1,500 (-) Equivalência Patrimonial (600) (=) Lucro Ajustado 15,100 1.2 Dos Acionistas Integralização de capital em dinheiro 11,000 Ágio na Emissão de Ações 1,500 Total de origens dos acionistas 12,500 1.3 De Terceiros Recebimento de Empréstimos a Coligadas 6,600 Total das Origens 34,200 2. APLICAÇÃO DE RECURSOS 2.1 Aquisição de novos investimentos 3,400 2.2. Aquisição de novo imobilizado 3,100 2.3. Pagamentos/Transf. de empréstimos p/ o Circulante 6,000 2.4. Distribuição de Dividendos 5,740 Total das Aplicações 18,240 3. Aumento do CCL (Origens - Aplicações) 15,960

- 5. DEMONSTRAÇÃO DE FLUXO DE CAIXA - MODELO DIRETO ATIVIDADES OPERACIONAIS VALOR Recebimento de Vendas 106,700 Saldo inicial de Contas a Receber 12,000 ( + ) Vendas 114,000 ( - ) Saldo final de Contas a Receber (19,300) ( - ) Pagamentos de Compras 61,700 Saldo inicial de Fornecedores 7,700 ( + ) Compras de Mercadorias 59,900 CMV 52,400 ( - ) Saldo inicial de estoque de mercadorias (28,500) ( + )Saldo final de estoque de mercadorias 36,000 ( - ) Saldo final de Fornecedores (5,900) Caixa Bruto Obtido nas Operações 45,000 ( - ) Pagamentos de Despesas 40,740 Deduções da Receita Bruta 13,600 Despesas Comerciais 11,500 Despesas Administrativas 16,400 ( - ) Depreciação (1,200) Despesas Financeiras 700 ( + ) Saldo inicial de Contas a Pagar 1,500 ( - ) Saldo final de Contas a Pagar (2,460) ( + ) Saldo final de Despesas Antecipadas 1,900 ( - ) Saldo inicial de Despesas Antecipadas (1,200) ( - ) Pagamento de Obrigações Fiscais (2,300) ( + ) Ajuste de Exercícios Anteriores 1,500 Caixa Gerado no Negócio 3,460 ATIVIDADES DE INVESTIMENTOS (12,500) ( - ) Aquisição de novos investimentos (3,400) ( - ) Aquisição de novo imobilizado (3,100) ( - ) Pagamentos de empréstimos (6,000) ATIVIDADES DE FINANCIAMENTOS 15,000 Integralização de capital em dinheiro 11,000 Ágio na Emissão de Ações 1,500 Recebimento de Empréstimos a Coligadas 6,600 Recebimento de Novos Empréstimos 3,000 ( - ) Distribuição de Dividendos (7,100) RESULTADO FINAL DE CAIXA 5,960 ( + ) SALDO EXISTENTE EM 31-12-X1 3,000 SALDO EXISTENTE EM 31-12-X2 8,960

- 6. DEMONSTRAÇÃO DE FLUXO DE CAIXA - MODELO INDIRETO ATIVIDADES OPERACIONAIS Lucro Líquido do Exercício 13,000 (+) Depreciação 1,200 (+) Ajuste do Lucro 1,500 (-) Equivalência Patrimonial (600) (=) Lucro que afeta o Caixa 15,100 Variações no Circulante Aumento de Contas a Receber (7,300) Aumento de Despesas Antecipadas (700) Aumento de Estoques (7,500) Redução de Fornecedores (1,800) Aumento de Contas a Pagar 960 Aumento de Empréstimos 3,000 Aumento de Obrigações Fiscais 4,700 Redução de Outras Obrigações (1,360) (10,000) Caixa Gerado nos Negócios 5,100 ATIVIDADES DE INVESTIMENTOS Aquisição de novos investimentos (3,400) Aquisição de novo imobilizado (3,100) Transf. de empréstimos p/ o Circulante (6,000) (12,500) ATIVIDADES DE FINANCIAMENTOS Integralização de capital em dinheiro 11,000 Ágio na Emissão de Ações 1,500 Recebimento de Empréstimos a Coligadas 6,600 Distribuição de Dividendos (5,740) 13,360 RESULTADO FINAL DO CAIXA 5,960 (+} Saldo existente em 31-12-X1 3,000 Saldo existente em 31-12-X2 8,960