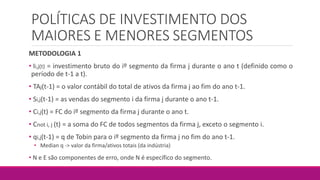

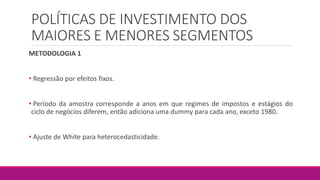

Baixar para ler offline

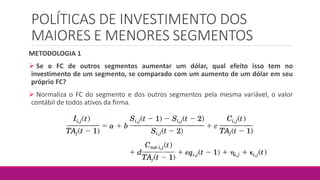

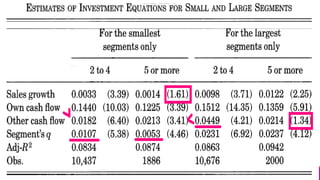

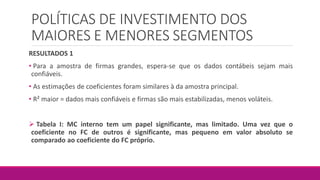

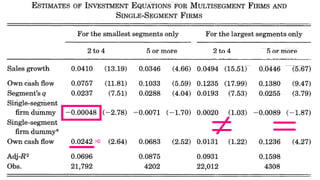

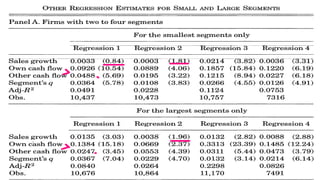

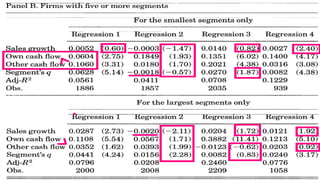

O documento investiga a eficiência dos mercados de capital interno em firmas diversificadas, argumentando que a alocação de recursos pode falhar devido à falta de conexão entre os segmentos e o fluxo de caixa da empresa como um todo. As evidências sugerem que o investimento em segmentos depende mais do fluxo de caixa próprio do que do fluxo de caixa de outros segmentos, com implicações negativas para a eficiência do capital. Conclui-se que o mercado de capital interno não promove uma equalização adequada dos impactos de alterações no fluxo de caixa entre os segmentos.