![52

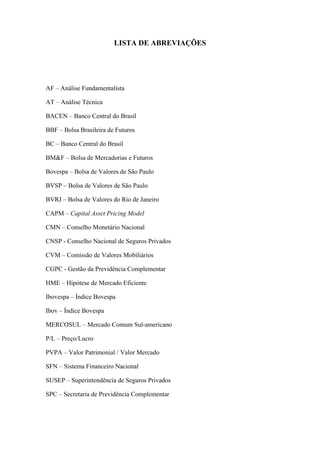

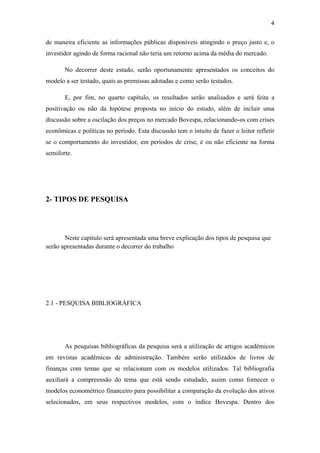

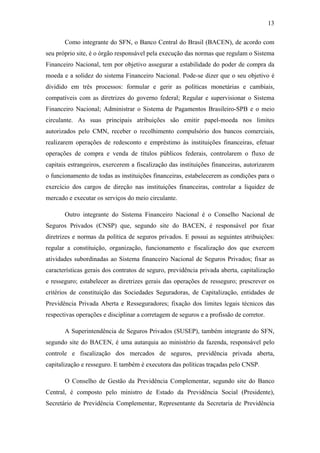

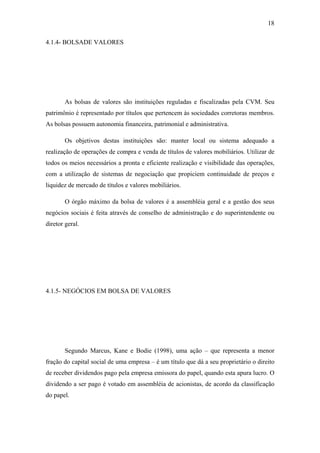

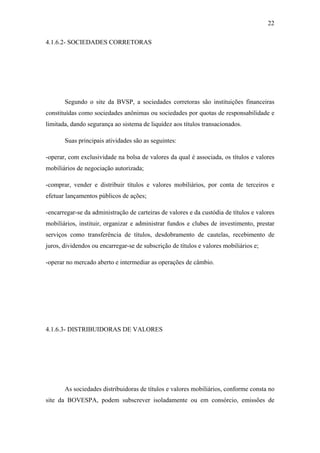

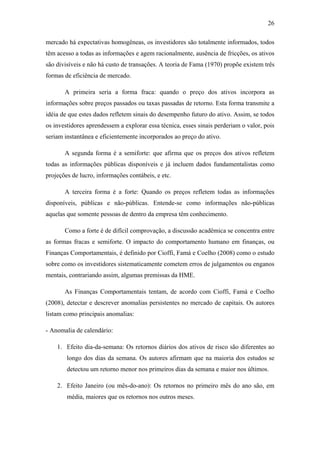

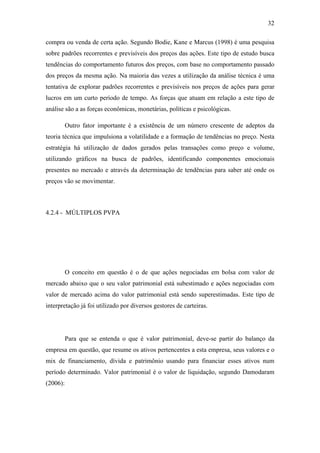

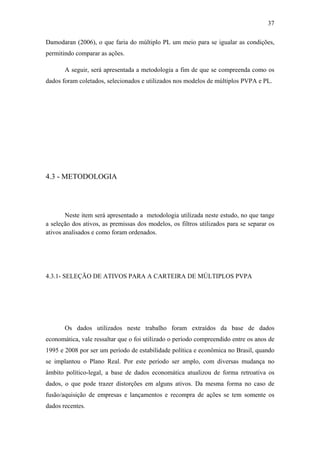

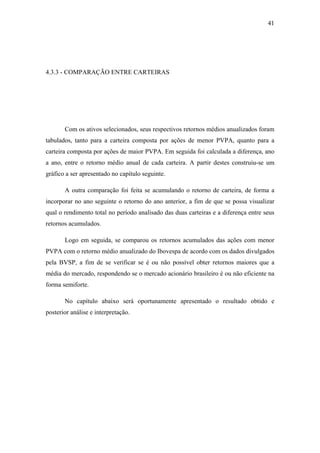

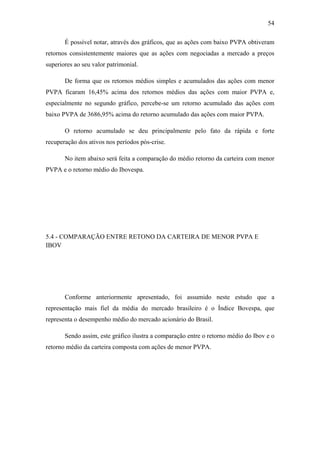

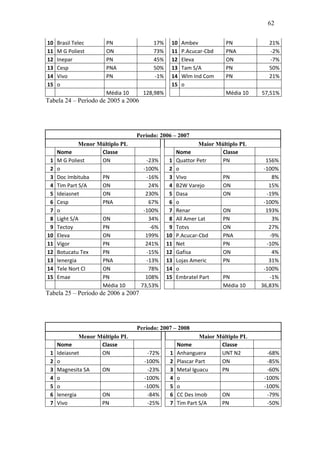

Figura 4- Média Simples, PVPA

Analisando gráfico de média simples, é possível notar que – em média – na série

histórica, as ações com menor PVPA obtiveram desempenho superior às ações com

maior PVPA.

A forte desvalorização das ações em 1997 pode ser atribuída à crise monetária

do sudeste asiático, que se iniciou como uma crise financeira na Tailândia e logo atingiu

as bolsas mundiais tornando-se uma crise econômica. A desvalorização em 1999 foi

causada pela crise da Rússia, que foi uma crise cambial causada pelo prolongamento da

crise asiática. Já no ano 2001, os fatos causadores da queda dos valores das ações

foram: crise energética do Brasil (chamado apagão), o atentado às torres gêmeas de

Nova Iorque, a crise argentina e a iminente eleição do então candidato à Presidência da

República Lula da Silva. E, por fim, em 2008, a quebra do banco americano Lehman

Brothers foi o ponto que culminou a crise hipotecária americana, que afetou o sistema

financeiro global.

Nos anos em que houve fortes desvalorização das ações, é possível notar que no

período seguinte as ações tiveram forte recuperação.

-100,00%

-50,00%

0,00%

50,00%

100,00%

150,00%

200,00%

250,00%

300,00%

1995 -

1996

1996 -

1997

1997 -

1998

1998 -

1999

1999 -

2000

2000 -

2001

2001 -

2002

2002

- 2003

2003

- 2004

2004 -

2005

2005 -

2006

2006 -

2007

2007 -

2008

Média Simples [PVPA]

Menor PVPA Maior PVPA Diferença](https://image.slidesharecdn.com/eficienciadomercadobrasileiro-140605200436-phpapp02/85/CHIANCA-Caue-Braga-Eficiencia-do-Mercado-Brasileiro-Brazilian-Market-Efficiency-62-320.jpg)

![53

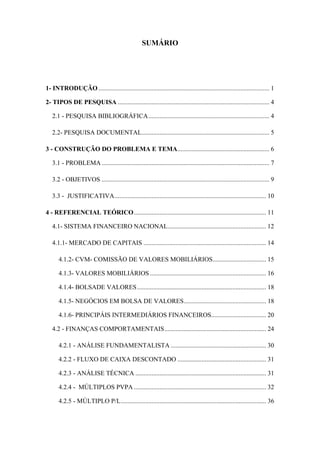

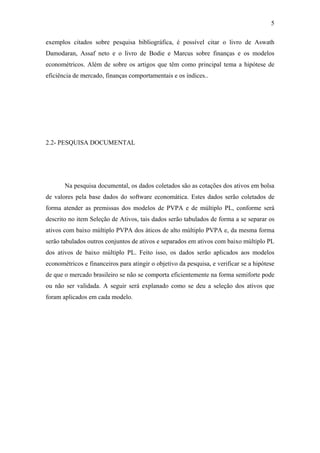

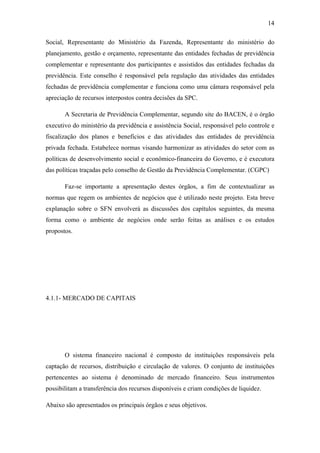

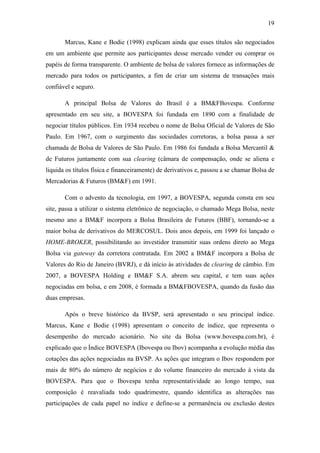

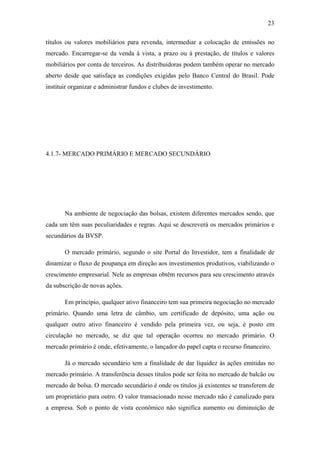

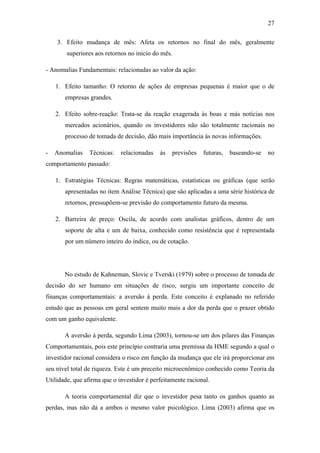

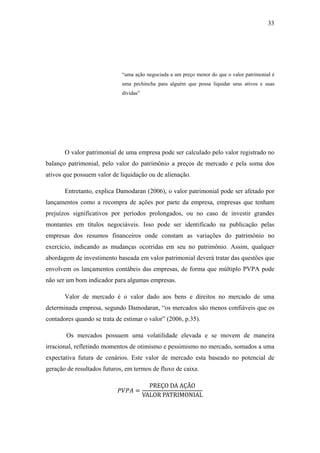

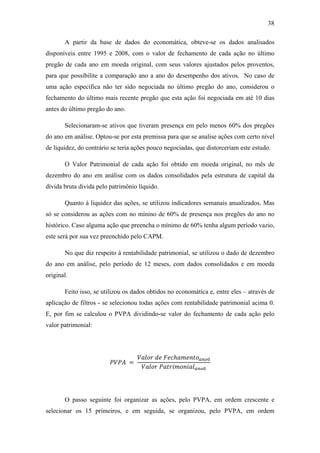

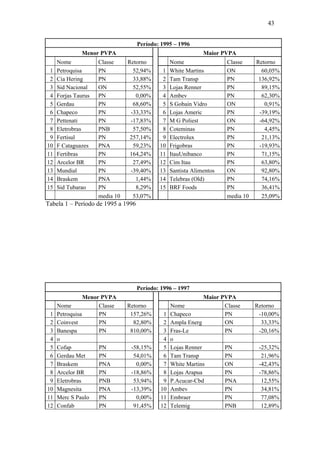

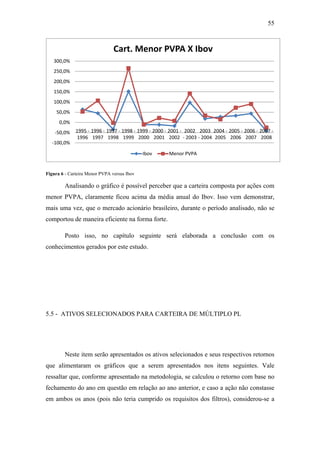

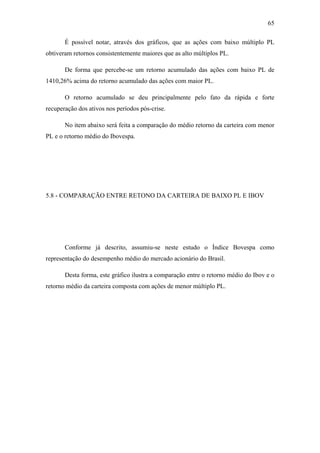

No item abaixo, será apresentado a comparação entre o retorno acumulado das

duas carteiras.

5.3 - COMPARAÇÃO ENTRE O RETONO ACUMULADO DAS CARTEIRAS DE

BAIXO PVPA E ALTO PVPA

A seguir será apresentado gráfico com os retornos acumulados que visa ilustrar a

qual foi o desempenho de cada carteira ao longo de todo período analisado.

Figura 5 - Média Acumulada, PVPA

-2000,00%

0,00%

2000,00%

4000,00%

6000,00%

8000,00%

10000,00%

12000,00%

14000,00%

16000,00%

18000,00%

1995 -

1996

1996 -

1997

1997 -

1998

1998 -

1999

1999 -

2000

2000

- 2001

2001 -

2002

2002 -

2003

2003 -

2004

2004 -

2005

2005 -

2006

2006 -

2007

2007 -

2008

Média Acumulada [PVPA]

Acumulado Menor PVPA Acumulado Maior PVPA Diferença](https://image.slidesharecdn.com/eficienciadomercadobrasileiro-140605200436-phpapp02/85/CHIANCA-Caue-Braga-Eficiencia-do-Mercado-Brasileiro-Brazilian-Market-Efficiency-63-320.jpg)

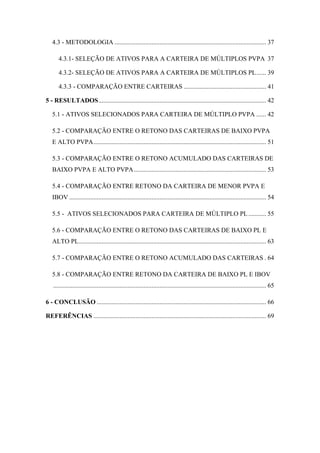

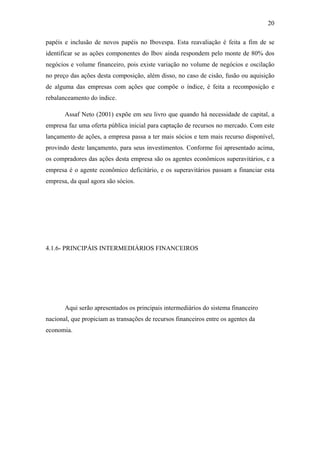

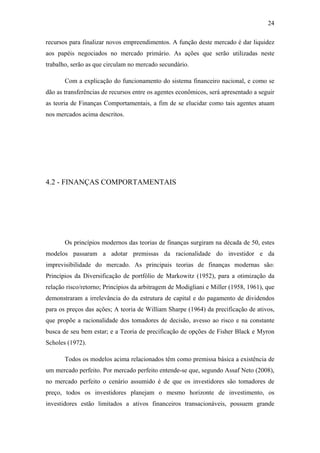

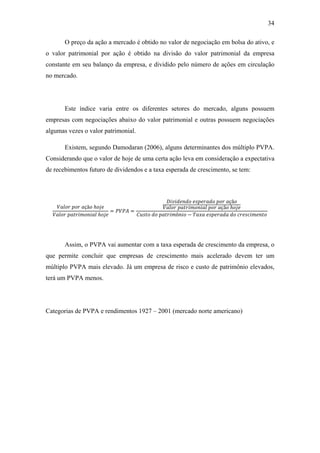

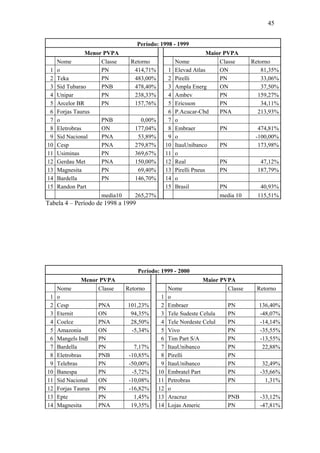

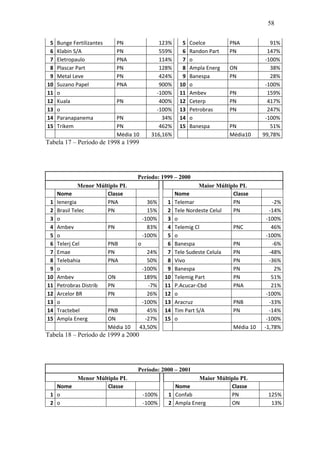

![63

8 o -100% 8 Vigor PN 108%

9 Bematech ON -36% 9 o -100%

10 Doc Imbituba PN -3% 10 B2W Varejo ON -66%

11 Ienergia PNA -69% 11 o -100%

12 Inepar Tel ON -74% 12 Lojas Americ PN -60%

13 Lupatech ON -61% 13 Medial Saude ON -68%

14 Tectoy PN -74% 14 Santos Brp UNT N2 -75%

15 BR Malls Par ON -62% 15 o -100%

Média 10 -52,05% Média 10 -50,27%

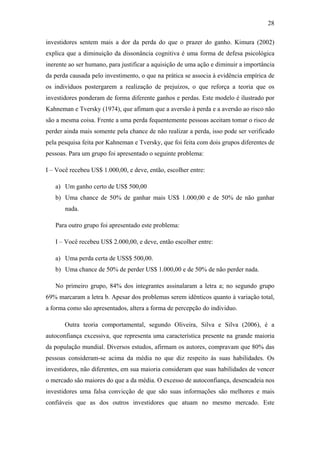

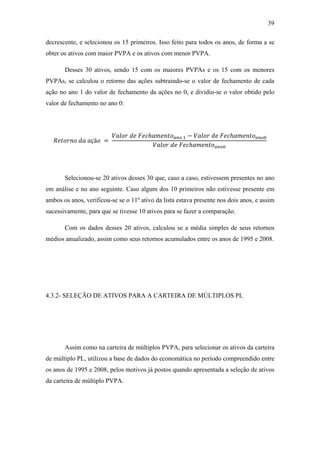

Tabela 26 – Período de 2007 a 2008

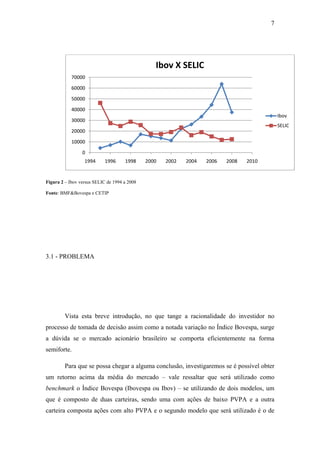

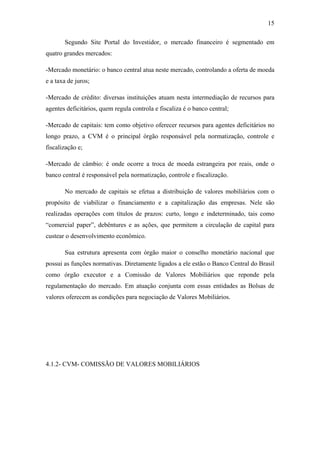

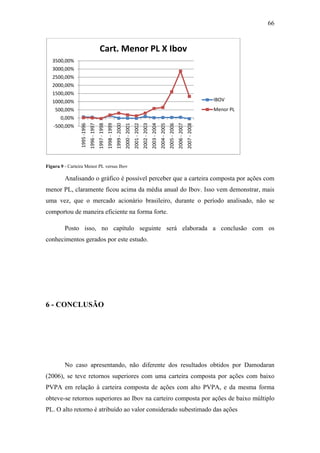

5.6 - COMPARAÇÃO ENTRE O RETONO DAS CARTEIRAS DE BAIXO PL E

ALTO PL

Neste item será apresentado o gráfico que, conforme metodologia apresentada

visa demonstrar a comparação entre o retorno das duas carteiras, ano a ano, a fim de se

identificar o comportamento de cada certeira em cada ano do período analisado.

Figura 7 - Média Simples, Múltiplo PL

Analisando gráfico de média simples, é possível notar que – em média – na série

histórica, as ações com menor múltiplo PL obtiveram desempenho superior às ações

com maior múltiplo PL.

-200,00%

-100,00%

0,00%

100,00%

200,00%

300,00%

400,00%

Média Simples [PL]

Menor PL

Maior PL

Diferença](https://image.slidesharecdn.com/eficienciadomercadobrasileiro-140605200436-phpapp02/85/CHIANCA-Caue-Braga-Eficiencia-do-Mercado-Brasileiro-Brazilian-Market-Efficiency-73-320.jpg)

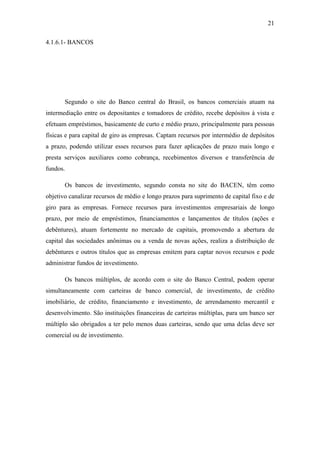

![64

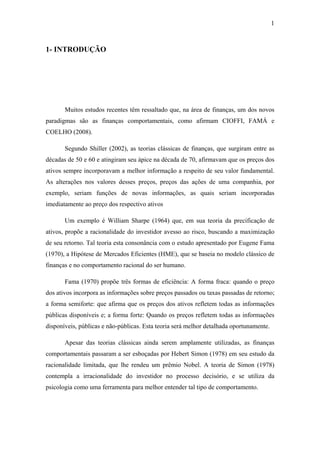

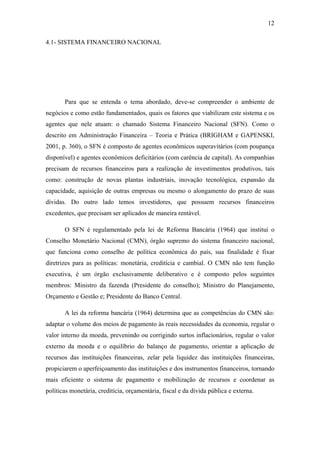

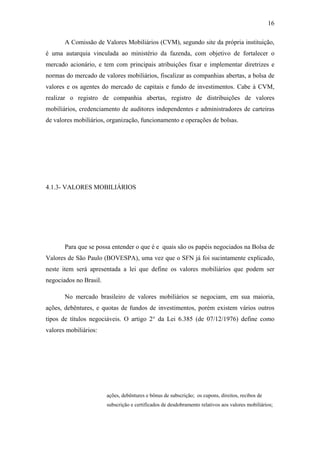

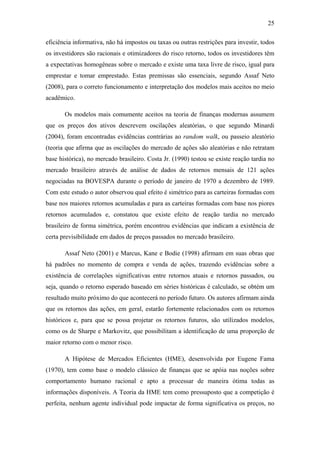

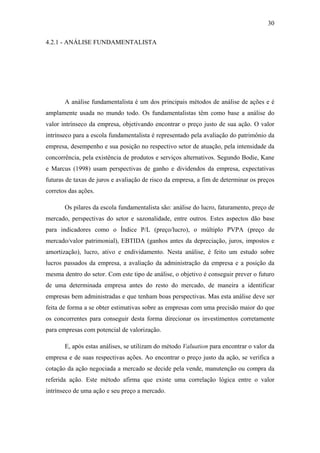

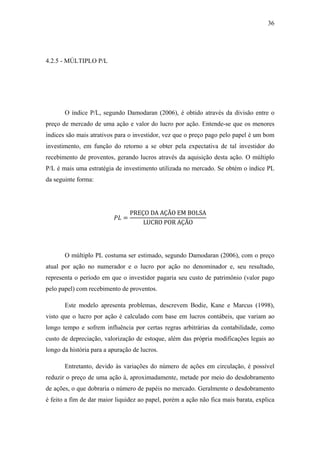

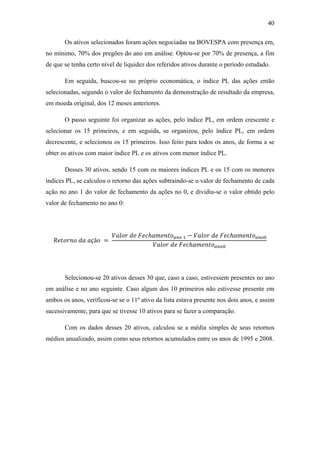

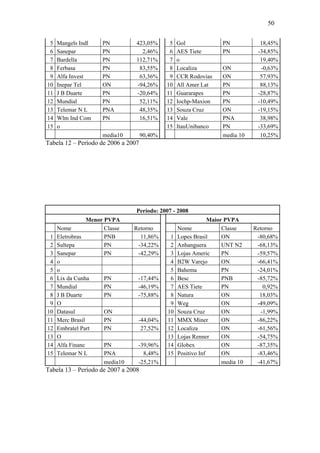

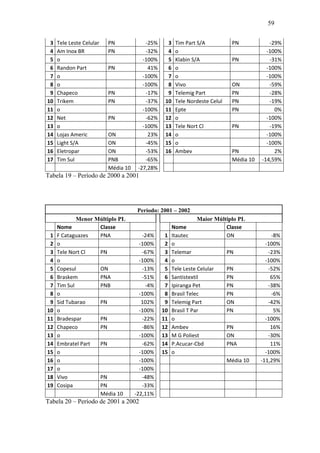

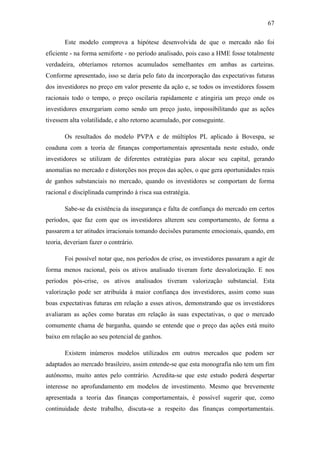

Como o ocorrido no modelo de múltiplo PVPA, nos anos em que houve fortes

desvalorização das ações, é possível notar que, no período seguinte, as ações tiveram

forte recuperação.

Abaixo, será apresentado a comparação entre o retorno acumulado das duas

carteiras.

5.7 - COMPARAÇÃO ENTRE O RETONO ACUMULADO DAS CARTEIRAS

O Gráfico a seguir apresenta os retornos acumulados que visa ilustrar a qual foi

o desempenho de cada carteira ao longo de todo período analisado.

Figura 8 - Média Acumulada, Múltiplo PL

-500,00%

0,00%

500,00%

1000,00%

1500,00%

2000,00%

2500,00%

3000,00%

3500,00%

Média Acumulada [PL]

Acumulado Menor PL

Acumulado Maior PL

Diferença](https://image.slidesharecdn.com/eficienciadomercadobrasileiro-140605200436-phpapp02/85/CHIANCA-Caue-Braga-Eficiencia-do-Mercado-Brasileiro-Brazilian-Market-Efficiency-74-320.jpg)

Este trabalho de conclusão analisa se é possível obter retornos superiores à média do mercado brasileiro utilizando estratégias de investimentos e testando a hipótese de eficiência de mercado, com base em modelos adotados no mercado norte-americano. A pesquisa sugere que, se for possível obter esses retornos, isso indicará a ineficiência do mercado brasileiro na forma semiforte, onde as informações não são efetivamente incorporadas aos preços das ações. A metodologia envolve análise quantitativa e comparação entre diferentes carteiras de ações com base em múltiplos financeiros.

![2011 demonstracoes contabeis[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2011demonstracoescontabeis1-130205133012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)