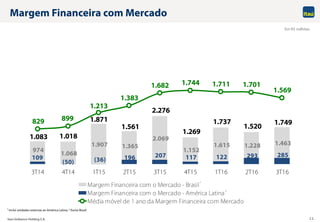

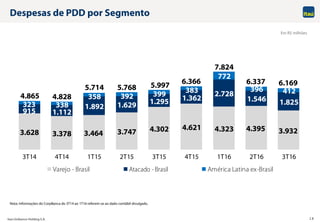

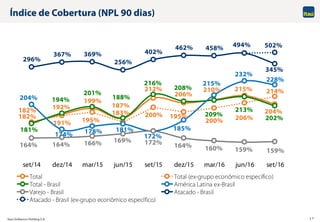

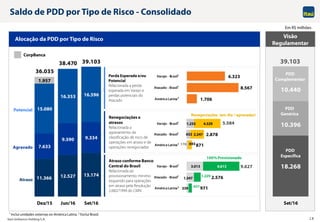

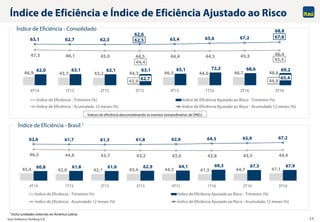

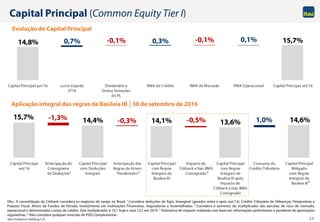

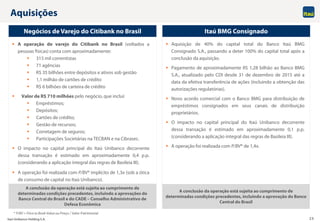

1) O documento apresenta os resultados do terceiro trimestre de 2016 do Itaú Unibanco, com destaque para o crescimento da margem financeira com clientes e redução das despesas com provisões.

2) Fornece dados históricos pro forma que incluem os resultados do Itaú CorpBanca após a fusão entre Itaú Chile e CorpBanca no segundo trimestre de 2016.

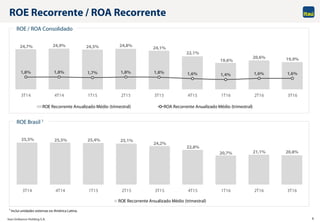

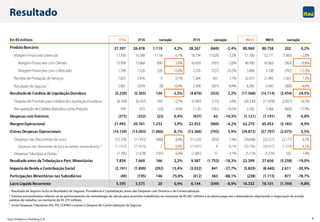

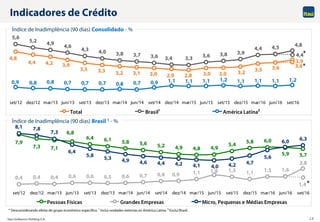

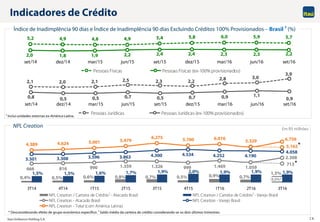

3) Apresenta os principais indicadores financeiros do banco no terceiro trimestre tanto no Brasil quanto na América Latina.