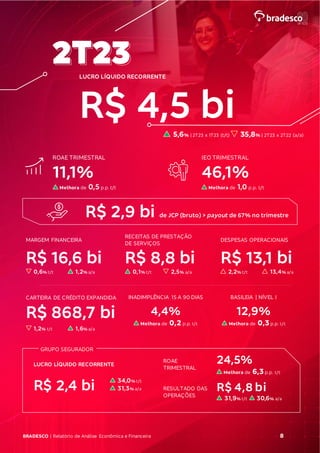

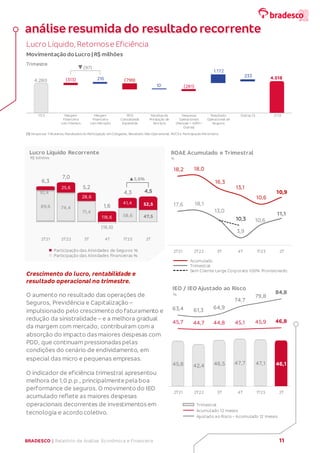

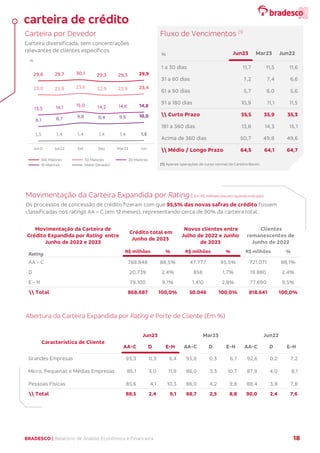

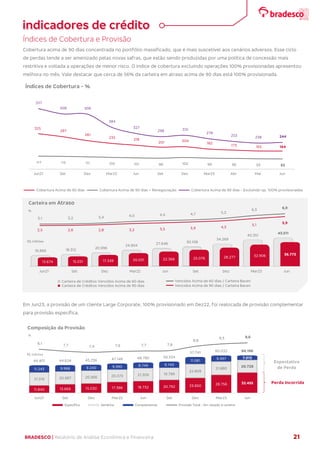

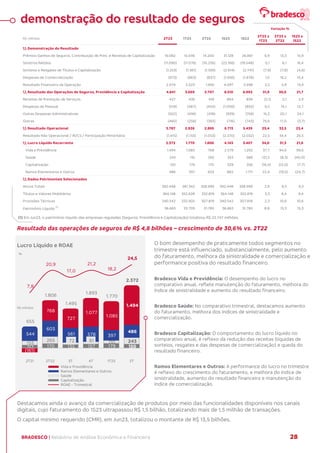

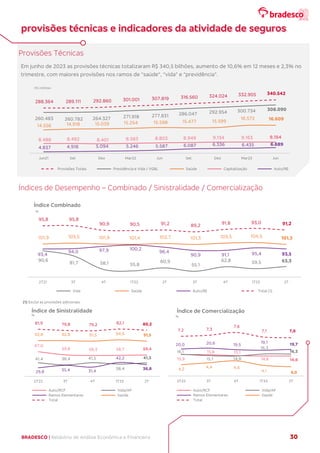

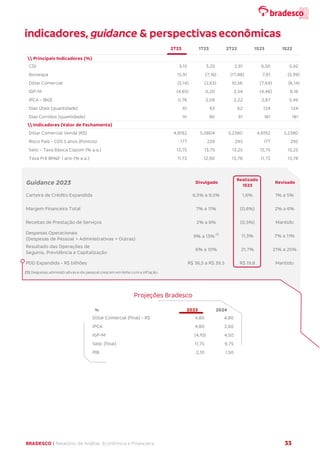

O relatório apresenta os resultados econômicos e financeiros do Bradesco no 2T23, destacando: 1) lucro líquido recorrente de R$4,5 bilhões, aumento de 5,6% em relação ao trimestre anterior; 2) carteira de crédito expandida de R$868,7 bilhões, crescimento de 1,6% em 12 meses; 3) inadimplência entre 15-90 dias de 4,4%, redução de 0,2 p.p. no trimestre.