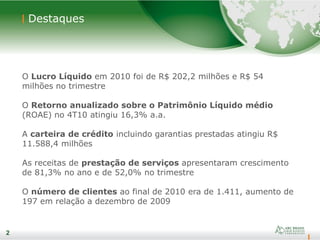

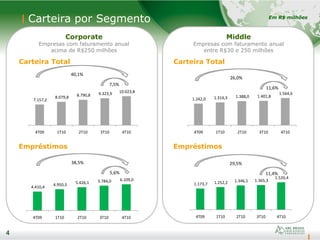

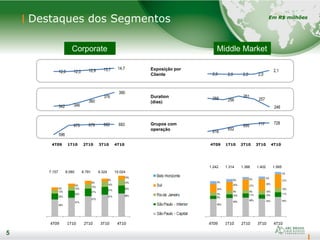

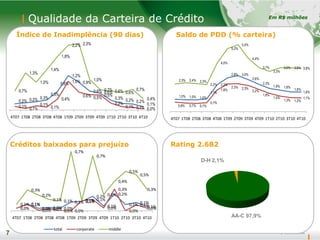

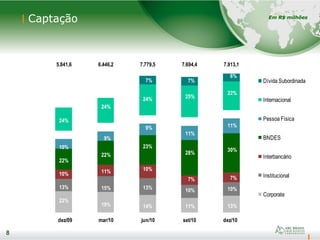

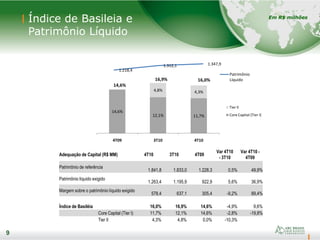

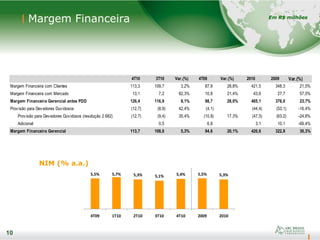

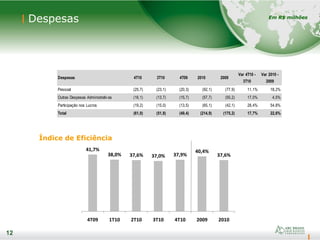

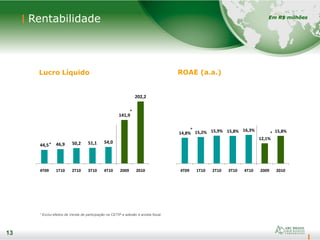

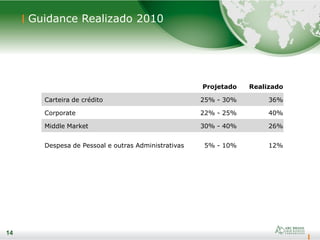

O documento resume os resultados financeiros do 4o trimestre e do ano de 2010 de uma instituição financeira. O lucro líquido anual foi de R$ 202,2 milhões, acima da previsão. A carteira de crédito cresceu 36,2% no ano, atingindo R$ 11,588 bilhões. As receitas de serviços aumentaram 81,3% em 2010.