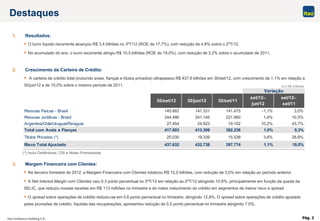

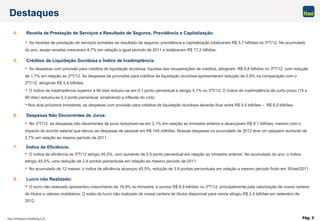

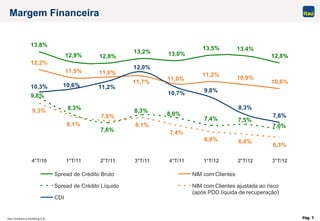

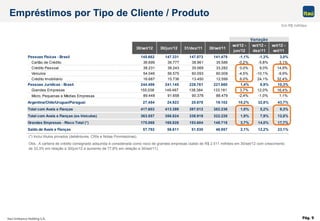

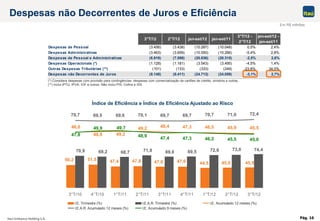

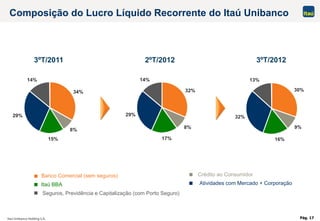

O lucro líquido recorrente foi de R$3,4 bilhões no 3o trimestre de 2012, com queda de 4,8% em relação ao trimestre anterior. A carteira de crédito total ultrapassou R$437,6 bilhões em setembro de 2012, com crescimento de 1,1% no trimestre. A margem financeira com clientes totalizou R$12 bilhões no 3o trimestre, com queda de 3% na comparação trimestral.